過去十年來,中國每年專利和商標的申請、獲證量節節高升,不但使其在智財權上的國際影響力直追美、日等大國,也間接催生出一整片相關產業的生態系。從一開始的代理業務,到中後段的法律服務,甚至是衍生的諮詢、信息、商用化……等,中國的整個大智財服務產業,已然發展地相當蓬勃。

圖片來源 : shutterstock、達志影像

在去(2020)年底,中國國家知識產權局(CNIPA)發布了一份「2020年全國知識產權服務業統計調查報告」,首次完整揭露了整個智財服務生態系的規模,其中除了有各個業別的相關統計數據,也透過問卷調查以及重點訪談的方式,得到了實務界對中國知識產權發展的觀察與建議。因此,即使這份調查的時間範圍只到2019年底,相當具有參考價值。

究竟整個中國智財服務業的規模有多大?根據調查分析,若將代理、法律服務、信息服務、諮詢服務、商用化服務、培訓服務等全部涵蓋在內,到2019年底全中國一共有6.6萬家的知識產權服務機構,總就業人口為82萬人。若從營收數字來看,2019年的總營業收入約為2.1兆元人民幣(約9兆元新台幣),約莫台灣一整年國內生產毛額(GDP)的一半。

歷經多年發展,中國智財服務市場已相當龐大

不過,在不同省份中,智財服務業的發展程度也大不相同。調查結果顯示,廣東、北京、江蘇、浙江、山東等東部沿海省市,擁有超過53%的知識產權服務機構,其中在中國改革開放最早、科技產業群聚的廣東省更是一枝獨秀,是唯一擁有一萬家以上知識產權服務機構的省份。

此外,智財生態圈內個別產業的競爭也呈現大者恆大的態勢,以專利代理為例, 2019年時申請案量前一百名的代理機構,雖然數量只占整體專利代理的5%不到,卻囊括了35.8%的申請案量;商標代理則更為極端:前一百名的代理商標註冊機構在數量上占比只有0.22%不到,但所占申請量已達到34.7%。

專利、商標代理機構:數量成長快、仍為產業主流

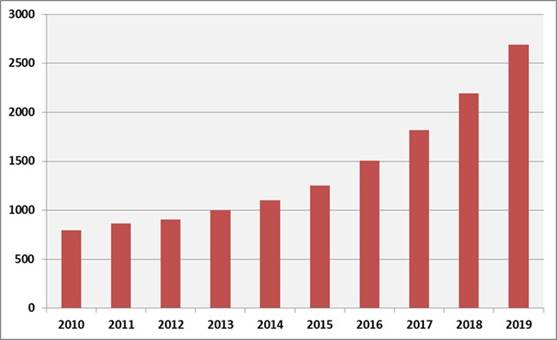

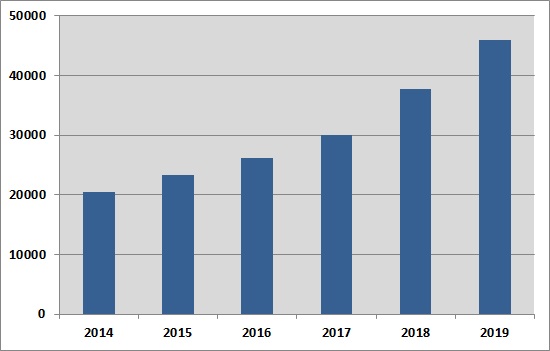

由於中國每年的專利、商標申請案量龐大,使得代理機構數量連年成長。以專利代理機構為例,2018年時就已經突破了2000家,2019年更達到了2600家以上,比起2010年成長了近三倍(圖1);商標代理也不惶多讓,在2014年至2019年間,機構數量也成長了一倍以上(圖2)。

圖1:2010~2019年中國專利代理機構數量變化

資料來源:2020年全國智慧財產權服務業統計調查報告,中國國家智慧財產權局(CNIPA),2020/12/30

圖2:2014~2019年中國專利代理機構數量變化

資料來源:2020年全國智慧財產權服務業統計調查報告,中國國家智慧財產權局(CNIPA),2020/12/30

這項成長數字也代表申請人不自己送件,而是透過代理機構與專利局、商標局往來,已經成為辦理專利、商標行政業務的普遍實務。調查發現,2019年透過代理機構提出的專利申請量為118.3萬件,代理率達到84.5%,比起2018年的77.4%又成長了7%左右。此外,2019年商標機構的代理率也有91%以上的水準,只是根據重點訪談的結果,純申請註冊的收費較低,每件僅有300~1300元之間。

除了代理機構,像是法律服務、信息服務、運營服務的發展也值得注意。以法律服務來說,雖然大宗業務還是傳統的侵權、權利歸屬糾紛,但契約以及不正當競爭案件的案量也愈來愈高,顯示智財權的爭議愈發多元;至於信息服務業,除了最主要的案件檢索分析,分析評議、專利導航和數據加工等都是新興的服務類別;而在運營服務上,由於有國家政策的支持,所以儘管許可轉讓、實施轉化仍是業務主流,但也有超過10%以上的服務機構,正在開展智財權的投資擔保等貨幣化業務。

市場漸趨飽和,未來價格競爭必然加劇

不過,經歷數年的高度成長後,中國的智財權產業也漸漸面臨市場飽和的問題。根據問卷調查結果,業者普遍面臨的主要問題就是市場惡性競爭以及需求不足;此外,高端人才稀缺以及人員流動性高也是影響市場發展的負面因素。

價格競爭的情形,在商標代理市場特別明顯。正由於代理申請的價格收費愈來愈低,業者普遍轉向開發異議程序、駁回複審等較複雜的程序來擴大收入來源。另一方面,為了遏止削價競爭,商標代理業者也普遍希望建立如同專利一般的市場准入制度,尤其是商標代理從業人員應具備相當的知識背景和法律素養,才能夠保證服務品質,建立行業公信力。

資料來源:

- 2020年全國智慧財產權服務業統計調查報告,中國國家智慧財產權局(CNIPA),2020/12/30

| 作者: |

蔣士棋 |

| 現任: |

北美智權報資深編輯 |

| 學歷: |

政治大學企管系 |

| 經歷: |

天下雜誌記者

今周刊記者 |

|

|

|

| Facebook |

|

在北美智權報粉絲團上追踪我們 |

|

|

|

|

|

|

|

|