2018年10月29日福建晉華被美國列入出口管制實體清單,宣佈限制向晉華出口半導體製造設備等美國產品,此事件被視為美國開始全力打壓中國半導體產業的開端;2020年8月7日,華為餘承東宣佈,海思麒麟高端晶片在9月15日之後無法製造,將成為絕唱。

中國大陸IC產業發展現狀與趨勢

● 增長速度下滑

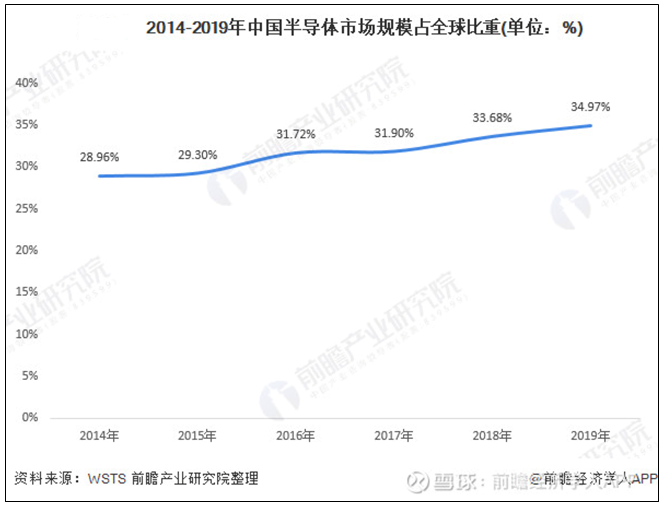

WSTS (The World Semiconductor Trade Statistics)最新統計顯示,2019年全球半導體市場為4,123億美元,中國半導體市場規模占全球比重上升為34.97%,已經是全球最大和貿易最活躍的半導體市場。工研院國際策略發展所指出,2018~2019年受中美貿易戰影響及智慧型手機、PC需求增長減緩,影響全球半導體市場,而中國大陸為全球半導體市場成長主要動力,但受到全球市場環境影響,故成長有所趨緩。2019年中國大陸IC產業產值為7,609億人民幣,年增長率16.1%,相比2018年這一數據為20.9%,而今年預計將進一步下滑至14.1%。

● IC設計業比重取得突破

晶片設計行業已經成為中國半導體產業中最具發展活力的領域之一,近年來,中國晶片設計產業在提升自給率、政策支援、規格升級與創新應用等要素的驅動下,保持高速成長的趨勢。資料顯示,晶片設計業銷售收入從2015年的1,325億元增長到2019年的2,947.7億元。預計2020年,中國晶片設計行業市場規模將突破3,500億元。

過去IC封測產業在中國大陸IC產業比重是最高的,2012年達到最高點的48%。2016年起,IC設計業比重(當年為37.9%)首次超越封測業(36.1%),2019年突破40%,占比達40.5%。

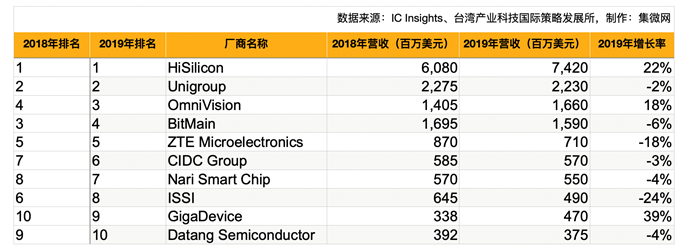

2019年大陸十大IC設計公司發展狀況

根據IC Insights的資料,2019年中國大陸十大IC設計公司依次為海思、紫光集團、豪威科技、比特大陸、中興微電子、華大積體電路、南瑞智芯微電子(Nari Smart Chip)、ISSI、兆易創新、大唐半導體。其中,僅有海思 (22%) 、 豪威 (18%) 、北京兆易創新 (39%) 三家公司實現了增長而且是兩位數增長 ,其餘公司與2018年相比都有不同程度的下滑。

● 豪威

2019年全球智慧型手機市場萎縮,使得各手機品牌廠都推出人像、夜拍與變焦能力等多樣功能來刺激消費者購買換機。儘管2020年受到疫情與市場飽和影響,智慧型手機需求可能將呈現負成長,但手機搭載雙鏡頭或三鏡頭的趨勢仍持續發酵,手機搭載的CIS (CMOS 感測元件) 數量也將持續增加,支撐CIS產業未來持續成長。

作為全球第三大CIS供應商,豪威CIS產品營收佔據其業務比重超過九成,得益於去年下半年以來CIS的缺貨漲價潮,豪威2019年營收也得到了大幅增長。

● 兆易創新

兆易創新業務佈局包括存儲晶片(NOR Flash、NAND Flash)、MCU、感測器三部分,2019年營收占比分別為80%、14%、6%(感測器及其他)。

2019年兆易創新收購大陸市場領先的電容觸控晶片和指紋識別晶片供應商思立微100%股權,積極推進與思立微的整合,在光學指紋感測器方面,積極優化透鏡式光學指紋產品,並推出了LCD屏下光學指紋、超小封裝透鏡式光學指紋產品、超薄光學指紋產品、大面積TFT光學指紋產品等。

兆易創新2019年營收實現39%的大幅增長,一方面得益於市場需求增加,公司不斷拓展新客戶、新市場,導入新產品,優化調整產品結構,2019年存儲片銷售增加約7.17億人民幣,MCU 2019年收入較2018年增加約3,920萬元人民幣。此外,完成併購思立微,後者收入貢獻了2.03億人民幣。

● 海思

海思2019年發佈高端應用處理器麒麟990 5G,當時為全球第一款成功整合的5G基帶SoC,搭載在華為手機Mate30系列上。麒麟990採用台積電的7奈米EUV制程。今年海思發佈第二款5G晶片-麒麟820,採用台積電的7奈米制程,主要鎖定中高端手機市場。

中國大陸第二大IC設計公司紫光展銳也於今年2月發佈最新的第二代5G晶片虎賁T7520,預計2020年底量產,針對5G中端的手機市場,採用台積電6奈米EUV制程。

此外多家手機品牌廠商紛紛投入自研手機晶片的大軍。除了華為使用海思自研的麒麟系列,小米旗下松果電子於2017年發佈首款自製晶片澎湃S1,OPPO投入自研手機晶片,公佈「馬里亞納」計畫。對於這些手機品牌,自研手機晶片需要投入更多時間、資金和技術,但成功與否卻不一定,但若成功就可以把關鍵的處理器晶片技術掌握在手上。如今進入5G時代,技術門檻進一步提高,對於手機廠商自研晶片,更是加大了考驗。

相比華為有海思的麒麟系列,OPPO、小米等其他手機廠商均依賴高通、聯發科的手機晶片。然而美國對華為的禁令,加快了中國大陸「去美化」的決心,也從某種程度上促使OPPO等手機品牌廠想要提升更為核心的自研晶片能力。對後者來說,巨大的研發投入、人才和技術來源、技術基礎和市場接受度都將是巨大的挑戰。

IC製造六成來自外資晶圓廠,存儲產業面臨危與機

資料顯示,2016年中國圓晶製造行業市場規模突破1,000億元;到2019年,中國圓晶製造行業市場規模超過2,000億元,達到2,149.1億元。預計2020年,中國晶圓製造行業市場規模或達到2,623.5億元。

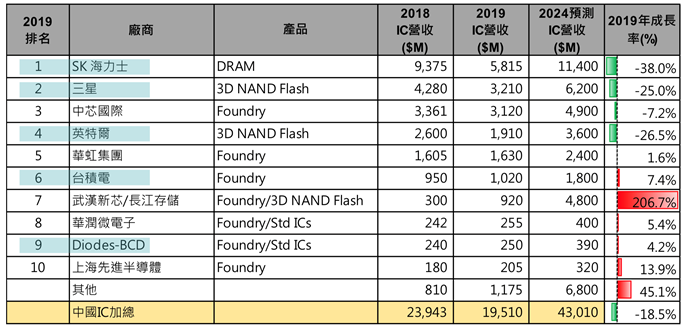

不過2019年大陸的IC製造營收,超過60%以上來自外資晶圓廠,包括SK海力士、三星、英特爾、台積電等。本土IC製造營收主要來自中芯國際、上海華力微電子;存儲晶片製造主要來自長江存儲和長鑫存儲。即使長鑫存儲及長江存儲開始大量生產後,IC Insights預測到2024年,中國大陸IC製造仍有50%是來自外資晶圓廠。

作為積體電路價值量最大的產品之一,存儲晶片產業是國家戰略產業,直接關係到電子資訊產業的發展,為減少進口依賴,近幾年中國一直在大力投資佈局國產存儲晶片。

計畫中的戰略佈局是長江存儲專注NAND Flash,長鑫存儲和福建晉華專注DRAM。然而晉華先後遭遇與美光訴訟和被制裁事件後,如今已接近停滯狀態。

長江存儲於2019年成功量產64層3D NAND Flash,2020年4月宣佈成功研發128層3D NAND Flash,但仍落後三星、美光等廠商,業內先進目前主要生產92/96層3D NAND Flash,並增產112/128層3D NAND Flash。目前與長江存儲合作的企業當中,包括了國科微、江波龍、威剛、群聯、聯芸科技、慧榮等優質合作夥伴,共同推動長江存儲64層TLC產品應用。

長鑫存儲也於2019年9月份正式量產DDR4晶片,並已被威剛、七彩虹、光威在內的五六家品牌廠商採用。

IC封測成果斐然,但先進封裝差距仍較大

IC封測可以說是中國半導體最成熟的領域。目前,全球封測市場由台灣、中國大陸以及美國三足鼎立,中國大陸封測廠商近年來通過收購快速壯大,合計市場份額達到20.1%。

封裝測試產業規模的強勁發展對國內半導體產業整體規模的擴大起到了顯著的帶動作用,為中國晶片設計與晶圓製造業的迅速發展提供了有力支撐。未來隨著物聯網、智慧型終端機等新興領域的迅猛發展,先進封裝產品的市場需求明顯增強。2019年,中國封裝測試行業市場規模將近2,500億元,預計2020年將超過2,800億元。

2019年,受中美貿易戰、半導體產業景氣不振等大環境因素影響,長電、華天營收相比2019年分別下滑4.3%、19.6%,僅有通富微電實現了9.8%的增長。不過隨著中國國產替代帶來的轉單效應,中國國內封測廠商將實質性受益。去年以來中國三大封測廠商均積極擴張先進封裝產能,資本支出進入上行期,說明大陸封測廠商對未來的成長預期樂觀,行業復甦跡象明確。

值得注意的是,摩爾定律演進腳步放緩,先進封裝成為業者滿足終端產品性能提升需求的另一路徑,在提升晶片產品性能中扮演著日益重要的角色,成為群雄必爭之地。

隨著台積電、英特爾、三星等晶圓代工廠和IDM廠商的挺進以及OSAT企業的加碼佈局、市場需求的持續增長,圍繞先進封裝的競逐賽將愈演愈烈,中國本土封測廠商能否在這場競逐賽中優勝,對於大陸封測產業甚至整個半導體產業均至關重要。

政策、資金推波助瀾,大力扶持中國國產半導體產業

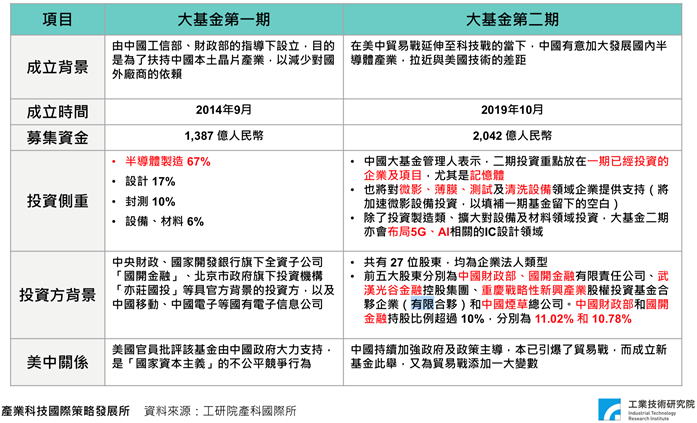

中美貿易摩擦、關係緊張逼使中國大陸推動國產化趨勢,大陸半導體企業近來迎來了眾多國家層面的支援,如大基金一、二期進入實質投資、科創板推波助瀾、新基建的政策推出等。

可以看出,相比大基金一期著重半導體製造,二期投資重點放在一期已經投資的企業及項目,另外也將對半導體設備材料領域的企業提供支援,重點支援龍頭企業的發展,通過推動建立專屬的積體電路設備產業園區,來吸引海內外的半導體零元件企業聚集,並透過政府力量,督促半導體製造企業提高採購國產設備的比例,為更多國產設備材料提供工藝驗證條件,擴大採購規模。

近期國務院更印發了《新時期促進積體電路產業和軟體產業高品質發展的若干政策》,新增積體電路製造28奈米以下的「十年免稅政策」,鼓勵先進工藝製造。設備、材料及封測公司明確享受「兩免三減半」政策,利好新設子公司或虧損轉盈利企業。明確免除進口設備、材料、零配件關稅,鼓勵製造廠商擴產。設計公司繼續扶持,積體電路企業上市融資條件放寬。

思考

半導體行業目前呈現專業分工深度細化、細分領域高度集中的特點。目前全球半導體行業正經歷第三次產業轉移,世界半導體產業逐漸向中國大陸轉移。產業轉移是市場需求、國家產業政策和資本驅動的綜合結果。歷史上兩次成功的產業轉移都帶動產業發展方向改變、分工方式縱化、資源重新配置,並給予了追趕者切入市場的機會,進而推動整個行業的革新與發展。

工研院產科國際所指出,隨著IC設計與封測方面逐漸成熟穩健,下一步要朝向IC製造方面前進,包括晶圓代工以及存儲晶片方面。

其次,除了海思、紫光展銳等本土IC設計龍頭,手機品牌也想下海自研晶片,想將關鍵技術掌握在自己手中。但是關鍵的技術和資金都是巨大的挑戰,進入5G時代,技術門檻更高,人才更是一大稀缺。

眼下雖面臨著美國方面一波又一波、越來越嚴厲的打壓,中國政府仍堅定地不斷加大扶持產業力度,以提升晶片自給率。

※ 本文由愛集微授權北美智權報刊登

【本文僅反映專家作者意見,不代表本報立場。】

作者: 愛集微

簡介: 集微網 成立于2008年,APP名愛集微APP,經過近十年的發展,目前已經成爲中國最知名的集成電路及手機行業門戶網站,權威報道行業資訊,重點介紹行業領軍人物、前沿技術、行業現狀及未來趨勢。同時集微網擁有行業最大微博賬戶以及最高端的微信粉絲群,主要讀者涵蓋政府、行業、産業鏈、證券及媒體等,對行業有著較深的影響力。作爲資訊最權威、 內容最全、更新最及時的行業網站,是衆多紙媒和網媒獲取資訊的最佳渠道,多次引領衆媒體聚焦熱點事件,達到了二次甚至三次廣泛傳播的良好效應,是企業宣傳品牌形象的最佳通道。

Facebook 在北美智權報粉絲團上追踪我們

Please enable JavaScript to view the comments.