大陸是全球最大的電動汽車生產國與銷售國,2020年電動汽車銷量上看200萬台,帶動電池、車聯網、自動駕駛與充電設備等產業快速成長。雖然大陸電動車市場以自產內銷為主,但因目前大陸本土廠商的技術與研發力道仍不足,台商仍有機會藉由三大模式,把握機會切入大陸電動車供應鏈……

圖片來源:Pixabay

為了推動新能源汽車產業發展,大陸工業和信息化部在2017年正式發佈了《乘用車企業平均燃料消耗量與新能源汽車積分並行管理辦法》(簡稱「雙積分政策」),一方面高效激勵大陸發展電動車,同時抑制燃油車生產。在雙積分政策和其他相關政策引導下,2019年新能源汽車產銷量超過120萬輛。

隨著新能源汽車行業不斷發展,大陸工信部在2019年7月和9月針對雙積分政策做了兩次修訂,並發佈了新版雙積分政策修正案,擴大傳統能源車適用範圍,並確立2021~2023年的新能源車積分比例,分別為14%、16%、18%[1]。

大陸電動車政策補貼轉向充電樁配套設施

大陸是全球最大的燃油車及電動車生產國,同時也是燃油車及電動車最大的銷售市場,從2018年起,大陸燃油車市場約維持在每年2,600萬輛,成長率都不到1%,而從2019年~2022年,電動車則是以每年增加約40萬輛成長中。

圖一、2015 至2022 年中國大陸汽車銷售量及預估

資料來源:中國大陸汽車工業協會、張嘉宏簡報資料

大陸電動車產業發展已經從萌發期、快速發展期,至今已進入「穩中求進期」,大陸當局想要利用電動車銷售,帶動電池、車聯網、自動駕駛與充電設備等相關產業的生態系發展。由於大陸在電動汽車產業發展過程中,普遍存在注重車而不注重充電基礎設施的問題,有些地區電動汽車成長速度較快,但充電基礎設施建設規模不足;或是部分地區用戶對電動汽車接受度不高,使得電動汽車增長總體低於預期,加上部分充電基礎設施建設佈局不合理,「有車無樁」、「有樁無車」的現象在大陸並存著。為了解決充電基礎設施問題,大陸政府補貼政策由造車轉向充電樁配套設施,並提供充電樁基礎設施的建設補助,電價、停車等優惠。

表一、中國電動車產業發展三大階段

2009-2013

萌發期 |

2014-2015

快速發展期 |

2016-2020

穩中求進期 |

環保壓力與政策導引

•帶動汽車工業發展

•電機、電控以及動力電池的「三電產業」開始紮根 |

•車企具備量產能力

•購車補貼政策→市場走揚

•刺激新創車廠成立 |

•電動車生產量達全球第一

•啟動雙積分制度,強化大陸品牌競爭力。

•減少補貼政策,著重長遠發展 |

資料來源:2019/12/24「全球六大產業趨勢論壇」,張嘉宏簡報資料

大陸電動車以自產、自製、自銷型態為主,每年生產與銷售總數約莫相當,外貿協會市場拓展處電子資訊採購服務組專員張嘉宏指出,大陸具備發展電動車的推力,因為內需消費市場大,提供銷售和生產最大試驗場,銷售與生產能夠相輔相成,加上政策促進新能源車市場及產業良性發展,提供充電設施建置補貼,讓電動車在大陸有更好的用車環境。由於大陸希望減少對於石油進口的依賴性,新一代汽車工業革命全力發展電動車,還能帶動電子、鋼鐵、化工、資訊科技產業發展。不過,由於關鍵零組件(BMS和電機電控)技術和研發力仍不足,目前大陸整車品質與性能表現,與國際汽車品牌相比仍有落差,還有中國電動車市場集中在北上廣深地區,三四線城市電動車充電設施數量不足,造成消費者對電動車認可度較低,是大陸發展電動車要克服的阻力。

圖二、外貿協會市場拓展處電子資訊採購服務組專員張嘉宏分享大陸電動車的產業現況與商機展望。

吳碧娥/攝影

台廠切入大陸電動車供應鏈的三大建議

在車輛電動化、智慧化趨勢下,資通訊產品是大陸車廠迫切需要的產品項目,台商在汽車電子和半導體等產品具備研發生產優勢,產品成本控管也優於於歐美日產。不過,大陸汽車產業進行技術、產品升級、庫存調節的腳步相當快速,要打入大陸車廠供應鏈,台廠業者要做好全面的應對準備。

建議一:電控供應商

電機電控是決定車輛性能的關鍵,車廠可以選擇自製自用電機電控,也可以由供應商提供解決方案。由於車廠自行研發電機與電控,除了成本壓力較大,研發的時間也較長,目前大陸本土車廠已經開始與Denso、BOSCH、Nidec、ABB、Toshiba等海外業者進行合作,外國供應商在大陸電控市場具備發展機會。張嘉宏認為,大陸電控模組廠採購零組件後,進行成品組裝,對於半導體、PCB、IGBT等電子產品,不但技術要求高且需求量大,台灣的電控供應商可以進行相關業務佈局。

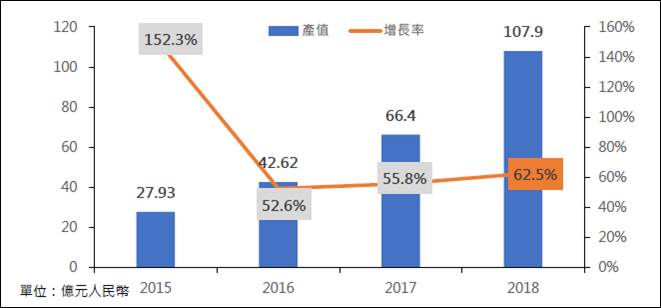

圖三、2015至2018年電機及電控產值變化

資料來源:中國大陸汽車工業協會、張嘉宏簡報資料

建議二:供應BMS零組件/模組

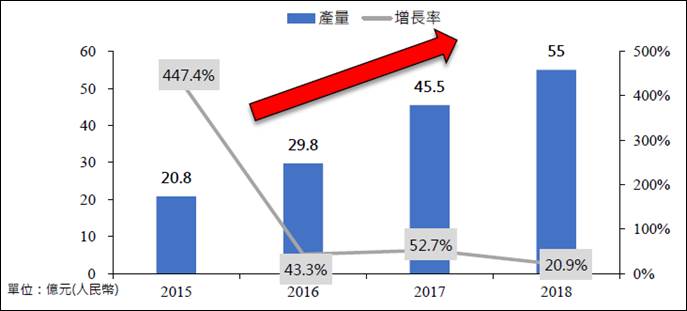

電池管理系統產業(BatteryManagementSystem,簡稱BMS)是電動車技術最高門檻核心項目,因為構成模組非常複雜,包括運算單元、電源、安全管理、熱管理、數據通信IC,近兩年在大陸電動車市場的快速發展帶動下,BMS市場迅速增長,相較來說切入的機會也比較多,2018年電動車BMS需求超過125萬組,產值規模約人民幣55億元。張嘉宏分析,BMS的市場競爭者包括車廠、電池廠和外部共應商,大陸製的BMS技術並無明顯優勢,本土廠商的市占總和僅有40%,其餘六成市場就是外部供應商的機會,值得注意的是,BMS採購以技術為優先,價格並非是最重要的考量。由於BMS市場需求度高、供應商技術優勢不明顯,若具備獨門技術有助於打造不可取代性門檻,另外BMS還可擴散至能源儲存系統(Energy Storage System,簡稱ESS系統),值得台灣廠商投入發展。

圖四、2015~2018年大陸 BMS市場產值變化

資料來源:中國大陸汽車工業協會、張嘉宏簡報資料

建議三:快充設備

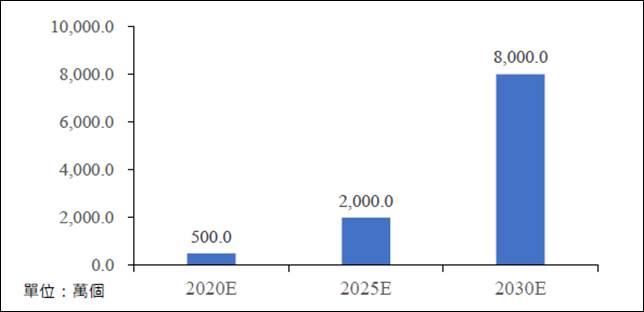

2018年大陸電動車與充電樁比例約為3.4:1,仍顯著落後於政府規劃的1:1水準,因此大陸補貼政策轉向建置電動車的充電樁,會刺激整體市場將持續向上成長,預估2025年大陸充電樁將達到2,000萬隻。當前大陸充電樁市場的前三大運營商為特來電、國家電網、星星充電,三者合計市占率高達79%,光是特來電的市占率就超過40%。

張嘉宏指出,大陸龍頭營運商的充電設備,是以自產自用交流電(AC)加上外購直流電(DC)同時進行,由於慢充設備在大陸已進入價格廝殺階段,市場需求產品是DC快充設備與高電壓機電設備,因為DC大電流快充樁的造價和技術成本都比較高,大陸本土業者尚無法自足供應,創造出DC快充設備的採購機會,已有台系業者與大陸運營商進行出貨搭配。大陸快充設備市場注重設備穩定性、性能和美學,台商可切入直流快充電設備供應體系,與大陸車廠或運營商建立合作關係。

圖五、2020~2030年中國大陸電動車充樁成長量

資料來源:中國大陸電動汽車充技術與產業聯盟、張嘉宏簡報資料

張嘉宏提醒,大陸電動車市場將進入全面競爭時代,零組件需求與技術更新速度加快,同時大陸本土業者的產品力逐漸提升,核心零組件的品質與性能,將是大陸車廠決定採購的關鍵因素。

參考資料:2019/12/24「全球六大產業趨勢論壇」,張嘉宏簡報資料

備註:

| 作者: |

吳碧娥 |

| 現任: |

北美智權報資深編輯 |

| 學歷: |

政治大學新聞研究所 |

| 經歷: |

驊訊電子總經理室特助

經濟日報財經組記者

東森購物總經理室經營企劃 |

|

|

|

| Facebook |

|

在北美智權報粉絲團上追踪我們 |

|

|

|

|

|

|

|

|