隨著新的一年即將到來,大陸正展開新一輪的財稅體制改革,除了新的稅收徵管系統「金稅三期」正式啟用、千戶集團計畫[1]的落實,針對大陸企業各種自查、評估、稽查動作頻頻,大陸稅務管理趨勢朝向提升大企業管理、風險導向、資訊化、大數據等方向發展。相對地,企業的稅務管理急需變革,才能因應大陸稅局佈下的「天羅地網」。

圖一、KPMG安侯建業聯合會計師事務所日前舉辦大陸稅務新趨勢研討會。

圖片來源:KPMG提供

KPMG畢馬威中國稅務合夥人鍾國華表示,在中美貿易戰的持續影響下,大陸積極應對經濟發展的不確定因素,並改善大陸經商環境,除了逐步鬆綁《外資准入負面清單》外,2019年更將《中外合資經營企業法》、《中外合作經營企業法》 及《外資企業法》三部運行多年的外資法典,重新統整為《外商投資法》,都是為了完善外商投資的法令框架。在稅收環境方面,大陸繼續推出各項覆蓋企業自身、整體供應鏈以至於員工個人的減稅降費措施,像是對製造業給予固定資產加速折舊優惠、再度下調增值稅稅率,同步增設服務業進項加計抵減及擴大期末留抵退稅範圍措施,以及大灣區的個人所得稅優惠政策等(詳見表一)。

表一、2019年大陸已公佈實施的主要減稅降費政策

資料來源:2019/12/16「2019大陸稅務新趨勢:大數據監管下的租稅風險治理策略研討會」,鍾國華簡報

大數據下的稅務查核趨勢

目前全球正在進行稅制改革,大陸也積極和國際稅收徵管方式接軌,尤其是緊貼OECD的《BEPS行動計畫》,打擊跨國企業的稅基侵蝕和利潤轉移行為。BEPS指的是跨國企業利用各國稅制差異和徵管漏洞,經由規劃減少其全球總體稅負,甚至達到雙重不徵稅,這種行為造成了對各國稅基的侵蝕,OECD因而在2013年7月發佈了《BEPS行動計畫》,並於當年9月的G20獲得各國領導人背書。《BEPS行動計畫》的基本原則,是利潤應在經濟活動發生地繳稅,具體作法是修訂OECD稅收協議範本和OECD移轉訂價指引,以及建議修改國內稅法和稅收協議,按照經濟活動、價創造基礎來徵稅。

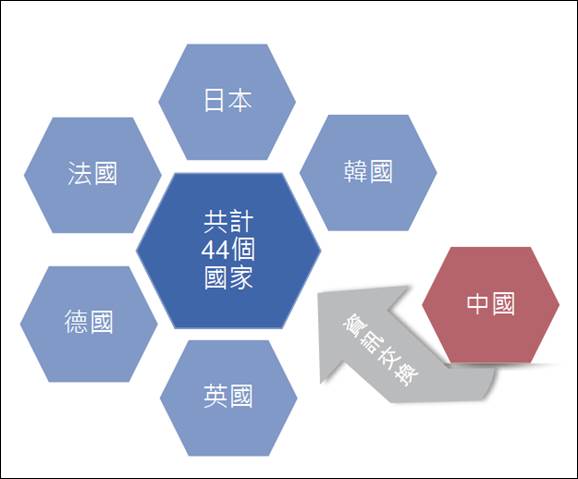

從2018 年起,大陸已開始在《共同申報準則》(全球版肥咖條款,簡稱CRS)的框架下,展開國際間金融帳戶稅務資訊交換,並與44個國家啟動了國別報告(CbCR)的資訊交換關係,2019 年首次對 2017 財務年度的國別報告資訊進行交換。鍾國華指出,雖然大陸現階段並未系統性運用國別報告的交換資訊進行稅務查核,但不能排除未來稅務機關會進一步利用相關資訊,相信這也是未來的發展趨勢。

圖二、大陸國別報告資訊交換情形

資料來源:2019/12/16「2019大陸稅務新趨勢:大數據監管下的租稅風險治理策略研討會」,鍾國華簡報

在反避稅執行方面,大陸稅務機關也建立了新的反避稅模式, 將企業風險水平按高、中、低進行劃分,對風險等級較低的企業提供稅收確定性服務、對風險等級較高的企業則實施反避稅立案調查,進行更具針對性的管理。此外,大陸稅務機關運用大數據的分析工具,建立「全球一戶式」管理平台搜集訊息,對跨國企業利潤水平進行動態監控。鍾國華強調,面對大陸稅務機關的監管趨勢,企業也要加強稅務管理變革,以及早因應。

圖三、大陸反避稅管理新模式:風險分類應對框架

資料來源:2019/12/16「2019大陸稅務新趨勢:大數據監管下的租稅風險治理策略研討會」,鍾國華簡報

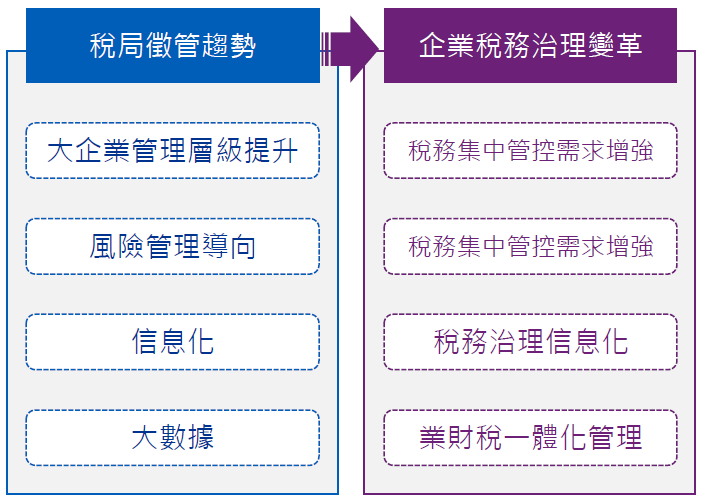

圖四、大陸課稅徵管趨勢與企業因應

資料來源:2019/12/16「2019大陸稅務新趨勢:大數據監管下的租稅風險治理策略研討會」,鍾國華簡報

大陸稅務查核重點

針對過去一年稅務局查核的最新趨勢,KPMG安侯建業稅務投資部經理傅翔表示,在大數據監管的策略下,大陸稅務機關從「真實性」、「完整性」及「合理性」三個面向展開稅務稽查。真實性方面,大陸國家稅務總局通過跨部門的信息共享,針對出口退稅的申報,稅務機關與外匯管理及海關等部門緊密合作,從金流、貨流以至買受人的工商訊息等作多方面進行比對。完整性方面,因應大陸國家、地方稅局的合併及社保徵求功能的整合,大陸稅局對於個人稅務遵循上掌握更多的資訊。至於合理性的面向,大陸稅局近期要求企業填寫多項指標性數據,進行「一戶式管理」,並針對企業自查的情況綜合行業間的整體分析。今年下半年上海市稅務局要求部分企業對2017~2018年的納稅情況進行自查,企業必須根據自查情況,在兩周之內自行補稅,上海稅局會針對企業回報的情況,挑選30%進行正式稽查。對於企業來說,不僅自查的時限非常緊迫,還必須在短時間內理解複雜的稅法問題。

另外,從2018年8月開始,大陸國家稅務總局、公安部、海關總署、中國人民銀行共同開展「打擊虛開騙稅違法犯罪專項行動」,傅翔指出,這項行動將持續兩年,主要的查稅重點在企業的虛開增值稅發票,像是向甲方購物,通過甲方介紹或者同意甲方的安排,卻接受第三方所開具的發票;或是沒有購物,完全虛開發票的行為。此外,假報出口或是虛開出口發票騙取出口退稅,也是大陸打虛的重點之一。

傅翔特別提醒,在大數據控稅的時代,除了監控一般納稅人的發票以外,大陸也已經開始重點關注小規模納稅人虛開發票的行為,尤其是大陸全國性收稅控系統(金稅三期)升級後,嚴格實行編碼開票和進銷比對,查稅必查發票,大陸稅局將追蹤企業的資金流、票據流等,追查同一稅號下進項發票與銷項發票,檢視企業是否虛開發票,以及是否購買假發票入帳,公司若在大陸虛開發票,恐將難逃法網。

參考資料:

2019/12/16「2019大陸稅務新趨勢:大數據監管下的租稅風險治理策略研討會」簡報資料

備註:

| 作者: |

吳碧娥 |

| 現任: |

北美智權報資深編輯 |

| 學歷: |

政治大學新聞研究所 |

| 經歷: |

驊訊電子總經理室特助

經濟日報財經組記者

東森購物總經理室經營企劃 |

|

|

|

| Facebook |

|

在北美智權報粉絲團上追踪我們 |

|

|

|

|

|

|

|

|