大陸工業機器人已經連續六年稱霸世界第一大應用市場,整個大陸有超過50個機器人產業園區,當中正在推動「機器換人」的製造大省廣東,逐漸成為最大的工業機器人生產基地,產量占全國五分之一強。佛山市順德區政府去(2018)年宣佈打造機器人全產業鏈,計劃五年內投入至少人民幣800億元、引進1萬名機器人專家及研究人員;東莞也將在兩年內將打造世界級機器人產業園區,孵化超過100家機器人產業創業團隊,廣東在工業機器人領域中的未來發展,值得兩岸密切注意。

圖片來源:Pixabay

工業機器人產量提前達陣,今年預估將達20萬台

隨著大陸政策扶持發展、產業需求不斷擴大,機器人市場規模持續成長。大陸中商產業研究院近期發布的《2019年機器人產業園發展前景及投資研究報告》顯示,2018年大陸機器人市場超過310億美元,2019年預計將達400億美元。到2020年,大陸機器人市場規模有機會超過500億美元。

圖一、中國機器人市場規模預估

圖片來源:中商產業研究院

大陸機器人市場仍以工業機器人為主,近幾年工業機器人發展尤其突飛猛進,產量持續成長。2015年大陸整體產量僅3.3萬台,2017年即突破13萬台,比規劃的2020年提前了三年實現10萬台產量目標。去年大陸全國工業機器人產量為14.8台,預計2019年產量將近20萬台。

圖二、大陸工業機器人產量預測

圖片來源:中商產業研究院整理

根據中國電子學會發布的《中國機器人產業發展報告(2018)》,大陸工業機器人連續六年成為世界第一大應用市場,近年來,工業機器人應用領域已經率先從汽車、電子等傳統領域,逐漸走向新能源、環保設備、高端裝備、倉儲物流等新興領域。觀察大陸各地的機器人企業解決方案,從傳統的汽車與3C製造領域,往更多新場景和新行業延伸,應用領域不斷擴大,加上大陸正在推展「機器換人」,意味著工業機器人的市場前景,將在2019年迎來加速放大的趨勢,並在未來幾年持續看好。

圖三、工業機器人協助大陸產業轉型

圖片來源:2019/8/21「2019年兩岸機器人與智慧自動化產業發展論壇」,彭兵簡報資料

「全面開花、區域集中」是大陸機器人產業的特點,各主要省市都有機器人產業園區,而製造業大省廣東所在的珠三角地區,則是除了長三角、東北和京津冀等地區之外的機器人重要集聚地。

圖四、大陸工業機器人產業形成六大集聚區

圖片來源:2019/8/21「2019年兩岸機器人與智慧自動化產業發展論壇」,彭兵簡報資料

目前整個大陸有超過50個機器人產業園,而廣東工業機器人產業主要在廣州、佛山、深圳、東莞四大地區,皆設有機器人產業園區,主要類型為高校實驗室、智慧機器人研究所,擁有較強的學術研發與產業應用能力。

圖五、廣東工業機器人產業四大聚集區域

圖片來源:2019/8/21「2019年兩岸機器人與智慧自動化產業發展論壇」,彭兵簡報資料

大陸工業機器人,五分之一來自廣東製造

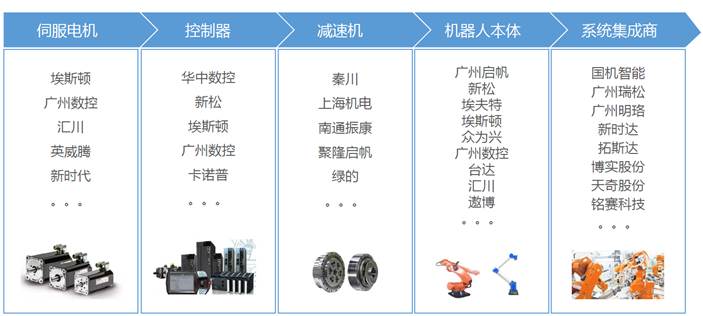

國機智慧科技總經理彭兵來台出席2019年《兩岸機器人與智慧自動化產業發展論壇》中指出,2018年廣東智慧裝備的總產值達到人民幣2100億元,相關企業多達1300家,並雇用了17萬名相關從業人員;2018年工業機器人產值達到3.2萬台,占全國總產量的22%。廣州市智慧裝備和機器人去年產值約人民幣567億元,成長率為6.8%。大陸工業機器人逐漸發展為完整的產業鏈佈局,包括伺服電機、控制器、減速機、機器人本體和系統整合領域,都有為數眾多的廠商在搶食工業機器人市場大餅。

圖六、大陸工業機器人產業鏈示意圖

圖片來源:2019/8/21「2019年兩岸機器人與智慧自動化產業發展論壇」,彭兵簡報資料

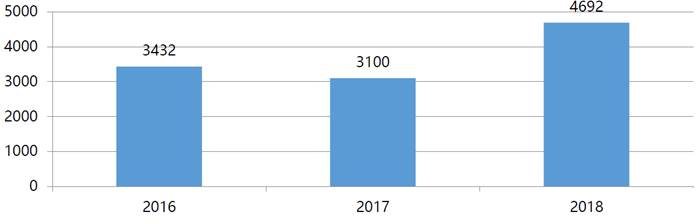

根據廣州工業機器人製造和應用產業聯盟(GRA)調查2018年旗下68家智慧製造骨幹企業的經營情況顯示,這68家智慧製造骨幹企業去年營業收入共計人民幣386.8億元,比2017年成長約16% 。其中,2018年廣州市銷售工業機器人本體4692台,總銷售額為人民幣17.2億元;較去年大幅上升51%,其中工廠物流小車(AGV)共銷售1384台,總銷售額為人民幣2億元、成長23%;而系統整合、關鍵零部件的總銷售額為人民幣367.6億元。

圖七、近三年廣州市工業機器人本體銷售情況

資料來源:廣州機器人聯盟/2019/8/21「2019年兩岸機器人與智慧自動化產業發展論壇」,彭兵簡報資料

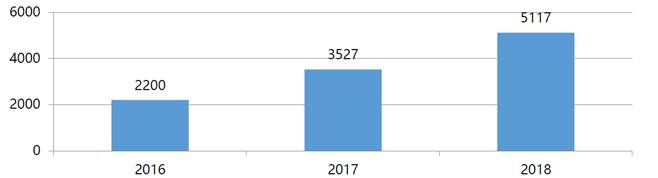

從應用行業看,2018年廣州市場共採購機器人5117台(含AGV),其中進口3721台、1396台為大陸製造,主要集中於汽車製造業、金屬製品業和通用設備製造業,這與汽車行業為廣東市主要支柱行業有關,工業機器人在大陸國產市場依然有很大的發展空間。

圖八、近三年廣州市採購工業機器人情況

資料來源:廣州機器人聯盟/2019/8/21「2019年兩岸機器人與智慧自動化產業發展論壇」,彭兵簡報資料

工業機器人市場出現銷售下滑警訊

彭兵特別提到,2018年出現了一個值得注意的情況,雖然在這68家企業整體營業收入繼續成長,但其中有12家與往年相比銷售額是下降的,往年僅有兩三家企業營業額會出現下滑狀況,2018年卻多達22%,反應出工業機器人市場下滑的趨勢已經顯現,相關企業在今後的經營活動中將承受嚴峻的考驗。

大陸目前已有上萬家機器人廠商,光是機器人系統整合商就超過3000家,行業中競爭激烈,挖牆角、低價競爭狀況屢見不鮮。受到行業及宏觀大環境影響,2018年大陸國產工業機器人企業融資不易,因為大型併購案的縮減,工業機器人投融資規模相較2017年是減少的,顯示資本市場逐漸趨於理性。彭兵認為,這類靠融資支撐的市場佔有率爭奪戰,輸贏完全取決於誰能募集到更多的錢、比競爭對手撐得更久;雖說融資數額固然重要,燒錢速度以及靠補貼收買來的「用戶黏著度」也很重要。陷入低價戰爭的新創企業幾乎從未賺到過錢,反而是能把虧損額降到最低的公司,會比資金充沛的競爭者撐得更久,一旦惡戰結束、價格回升,這種鐵血的效率將變成獲利一大驅動力。彭兵強調,機器人技術已成為新時代工業革命的核心基礎,同時也是大陸產業轉型的重要支撐,大陸工業機器人發展會像家電產業一樣,最終留下屈指可數、具有競爭力的廠商。

延伸閱讀:兩岸機器人產業合作新進展:2019年新增兩項共通標準!

資料來源:

- 2019/8/21「2019年兩岸機器人與智慧自動化產業發展論壇」,彭兵簡報資料

- 2019/7/24中商產業研究院「2019年機器人產業園現狀佈局分析及前景預測」。

| 作者: |

吳碧娥 |

| 現任: |

北美智權報資深編輯 |

| 學歷: |

政治大學新聞研究所 |

| 經歷: |

驊訊電子總經理室特助

經濟日報財經組記者

東森購物總經理室經營企劃 |

|

|

|

| Facebook |

|

在北美智權報粉絲團上追踪我們 |

|

|

|

|

|

|

|

|