2016年全球半導體市場已逐漸擺脫衰退,台灣半導體產業可望成長1%,略高於全球微幅成長的0.3%,不過在此同時大陸IC設計快速成長,和台灣差距不斷拉近。儘管中國半導體產業整體發展強勁,但仍面臨供應鏈、經濟規模、生態鏈所組成的三大缺口……

國際貨幣基金組織(IMF)今年4月份發表最新全球經濟展望報告,將2016年的全球經濟增長預測,由1月份時預估的3.4%下調至3.2%。雖然IMF下修全球經濟成長預測,卻逆勢看好中國前景,由先前的6.3%上調至6.5%。展望2016年,全球半導體市場已逐漸擺脫衰退,而台灣IC產業表現更是優於全球,但IC設計業營收成長速度卻趕不上毛利率下降幅度;另一個重要的警訊是,大陸IC設計廠商數量及規模皆快速成長,和台灣差距不斷拉近,大陸海思2015年的營收額已有約聯發科的一半,且已超過台灣IC設計二哥聯詠;而展訊與銳迪科正式合併後,同樣將超越聯詠的規模。大陸的IC設計業多是本土陸資,IC產品除傳統3C應用外,政策更扶持諸如車電、醫電MCU、智慧卡IC等產品,未來在IoT政策帶動需求下,IC設計公司將如雨後春筍般出頭。

表一、2015年大陸排名前十大IC設計公司(單位:百萬美元)

資料來源 : CCID ; 工研院IEK(2015/04)

大陸IC設計快速竄升 已對台廠形成威脅

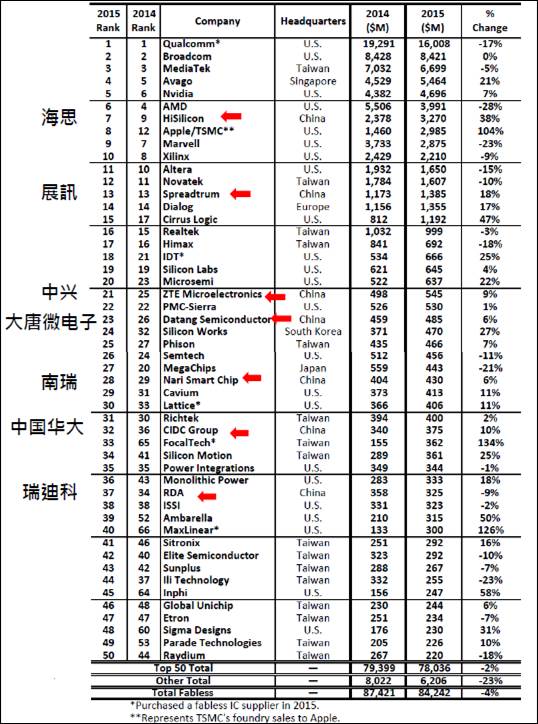

近十年來大陸IC設計業者快速崛起,回顧2004年,全球前50大無晶圓廠半導體(Fabless)供應商還沒有大陸業者,2015年已有近700家中國Fabless廠商。2015年前50大Fabless名單中,美國Qualcomm和Broadcom仍保持第一和第二,聯發科從第六提升至第三,值得關注的是出現7家大陸業者,且排名多屬上升,海思已竄至第七名。

圖一、 2015年前50大Fabless名單(金額單位:百萬美元)

資料來源 : IC Insights;工研院IEK(2016/05)

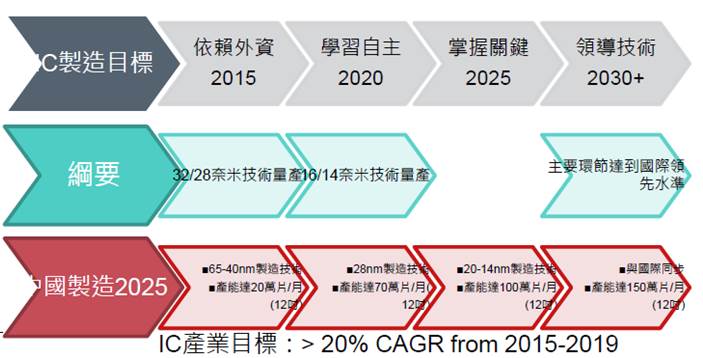

中國大陸政府將半導體定位為戰略產業,從上至下引領大陸本土供應鏈積極發展,透過吸引外商在當地投資與合作,建立大陸的半導體產業生態圈,並扶植在地供應鏈提升IC自製率,希望未來能成為半導體領導國家。依據大陸設定的IC產業目標,2015~2019年間年複合成長率要超過20%。

在大陸政府的積極推動下,大陸半導體市場佔全球比重迅速攀升,成為全球主要半導體市場區域,與電子系統產品未來的發展趨勢趨近,成為電子終端產品趨勢指標區域。另一方面,半導體製造屬於高資本支出、技術門檻與投資週期長的產業,中國大力推行半導體政策,透過政策與資金挹注來扶植,將改變產業發展趨勢。此外,大陸政府在扶植半導體產業時,採取的並非傳統補貼模式,而是由股權投資的市場化機制來運行,中國大基金已募得人民幣1,387億元,展開為期15年投資計畫,分為投資期(2014-2019)、回收期(2019-2024)、發展期(2024-2029)三階段,由大基金引領中國地方政府帶領產業發展。截至2015年底,中國大基金已完成投資420億元,未來投資方向包括化合物半導體、記憶體和特殊製程三大塊。

圖二、中國大陸2015~2030年IC產業目標

資料來源:工研院IEK(2016/05)

國際大展進駐大陸,供應商與市場看見了什麼?

IMF預估,今年半導體將微幅成長0.3%,智慧型手機則仍有5.8%成長,在全球智慧型手機市占率前十大中,大陸品牌就占了7個席次,大陸半導體產業正是仰賴智慧型手機的快速成長,下一階段將打造規模化與強大的半導體供應鏈。2015年大陸IC市場達到800億美元,已成為全球半導體市場需求規模第一的國家,根據大陸海關資料顯示,IC進口總值為384.5億美元。儘管中國半導體產業整體強勢發展,但仍面臨供應鏈、經濟規模、生態鏈所組成的三大缺口。首先從供給面來看,中國IC需求大,但進口比重高、自製率低;中國半導體技術與國際領先廠商的差距至少3~5年、中國本土晶圓製造廠商的產能與良率,仍落後國際大廠數年。

表二、中國半導體產業三大缺口

供應鏈 |

|

經濟規模 |

|

生態鏈 |

- 半導體製造技術、產能仍不足

- 設備材料自主化偏低

- IP、EDA工具仰賴國際大廠

|

資料來源:工研院IEK(2016/05)

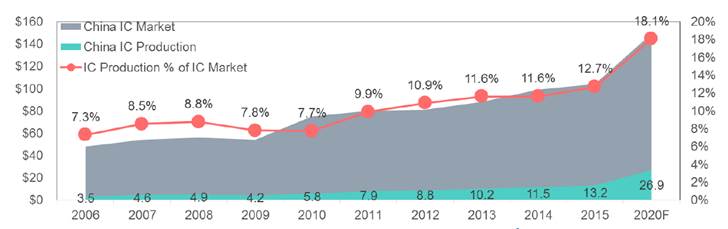

圖三、中國IC產業進口產值與自製率

資料來源:IC Insights; 中國海關;工研院IEK(2016/05)

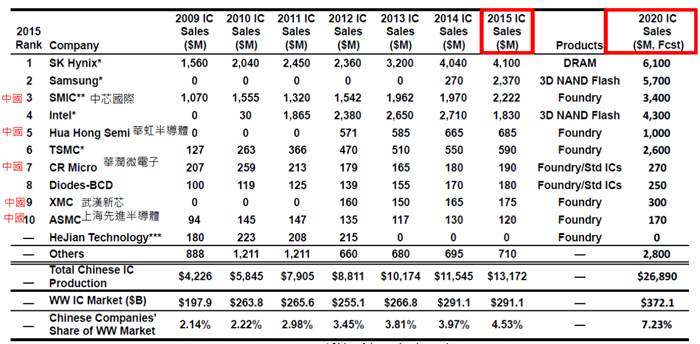

從規模來看,中國主要IC製造業者仍以外資投廠為主力,像是2013年聯電完成收購和艦、2014年韓國三星於西安廠量產;韓國海力士(SK Hynix)、美國英特爾(Intel)都已在中國設立12吋廠,聯電、力晶參股投資中國12吋廠,台積電獨資於南京設廠,GF投資重慶晶圓廠升級等等。目前大陸半導體製造技術、產能仍猶不足,需要倚賴外廠挹注能量,去年中國排名前十大的主要IC製造者,有半數都是外資(詳見表三)。

表三、2015年中國前十大主要IC製造者

資料來源: IC Insights;工研院IEK(2016/05)

從生產鏈來看,大陸專業代工與記憶體的比重遠低於設計與封測,而且IC自製率偏低,縱然是快速成長的IC設計產業,仍委外國際生產,並未建立起完整的生產鏈。

圖四、大陸IC業製造情況

資料來源:CSIA; Company Report; 工研院IEK(2016/05)

迎接大陸挑戰的半導體發展策略

工研院產業經濟與趨勢研究中心(IEK)系統IC與製程研究部研究員陳婉儀認為,以晶圓代工業(Foundry)為例,需要大量且長期的資本投資、技術研發與對市場趨勢的掌握,才能穩定發展,因此大陸政府極欲跨入IC製造產業,並大力發展扶植本土廠商。依據Gartner數據資料顯示,中國本土的晶圓代工在全球比重,至2020年將達14.8%,但中國的晶圓廠(包含外資設廠)產能比重將超過20%,顯示外資對於IC製造業的投入,仍是中國半導體產業的重要支援;但若大陸長期穩定的進行投資發展,並掌握IC關鍵技術,大陸半導體產業想要躍升國際一線大廠,不會永遠只是空談。

面對大陸IC廠商的快速崛起,台灣業者除了持續進行自我整併、切入高門檻的物聯網(IoT)應用之外,鼓勵創新是唯一能走的路。工研院產業經濟與趨勢研究中心(IEK)研究員范哲豪認為,台灣IC廠商必須領導創新產品,主導核心晶片規格(軟體加硬體),由系統規格定義類比晶片,並掌握類比晶片技術。此外,IC設計公司也可與小型晶圓廠策略聯盟,朝利基型晶片的方向進行開發。

| 作者: |

吳碧娥 |

| 現任: |

北美智權報資深編輯 |

| 學歷: |

政治大學新聞研究所 |

| 經歷: |

驊訊電子總經理室特助

經濟日報財經組記者

東森購物總經理室經營企劃 |

|

|

|

| Facebook |

|

在北美智權報粉絲團上追踪我們 |

|

|

|

|

|

|

|

|