| 新能源主要是指非傳統能源,例如太陽能、地熱能、風能、海洋能、生物質能和核能等等。

新能源產業按照不同的標準,其分類也有所不同。在環保議題已經成為全球焦點的今天,新能源議題在中國大陸「十三五」規劃中,也成了十分重要的課題。

在大陸官方發布的「十三五」規劃中,有4處提到「新能源」,足見對新能源的發展相當重視:

(1) 拓展産業發展空間。支持節能環保、生物技術、信息技術、智慧型製造、高端裝備、新能源等新興産業發展,支持傳統産業優化升級。

(2) 堅持戰略和尖端導向,集中支持攸關全域發展的基礎研究和共通性關鍵技術研究,加快突破新一代資通信、新能源、新材料、航空航天、生物醫藥、智慧型製造等領域的核心技術。

(3) 實施智慧型製造工程,建構新型製造體系,促進新一代資通信技術、高階數控機床和機器人、航空航天裝備、海洋工程裝備及高技術船舶、先進軌道交通裝備、節能與新能源汽車、電力裝備、農機裝備、新材料、生物醫藥及高性能醫療器械等産業發展壯大。

(4) 推進交通運輸低碳發展,實行公共交通優先,加强軌道交通建設,鼓勵自行車等綠色交通工具。實施新能源汽車推廣計劃,提高電動車産業化水平。提高建築節能標準,推廣綠色建築和建材。

新能源産業在中國大陸的發展十分迅速。於「十一五」期間,呈跳躍式發展,新能源年利用量總計3億噸標準煤,占當年能源消費總量的9.6%。此外,各種可再生資源開發利用的規模明顯增長,顯現了中國新能源產業快速發展的趨勢。

到了「十二五」期間期,中國大陸的新能源在能源結構中的比重顯著上升,新能源發揮了調整能源結構、减排溫室氣體的重要作用。大陸官方除了積極發展水力發電,增加水力發電於非石化能源供應的作用外,也高度重視電網接入,持續推進網電規模化發展,提高網電在能源供應中的比重。此外,也積極推動太陽能的多元化利用,鼓勵有條件的地方建設大型太陽能發電站,重點支持及推廣與建築結合的分布式聯網太陽能發電系統的應用。

全球新能源專利狀况

這裡主要介紹的是新能源産業的全球專利申請總體發展趨勢,其中,所有數據均以目前已公開的專利文獻量爲基礎,不區分申請與授權。

圖1顯示了1995-2015年期間之新能源産業全球專利申請趨勢,其中,時間點以專利申請的優先權日爲準(有多個優先權日的,以最早優先權日爲準),而同家族申請則僅以一件計算。1995年至2007年期間,新能源産業的相關申請量在全球每年均固定增加;自2008年開始,新能源産業的相關申請開始快速成長,到了2012年,其年申請量已超過100,000件,是1995年的5.5倍。

圖1. 新能源産業全球專利申請趨勢圖

資料來源:新能源產業專利技術動向分析報告,中國國家知識產權局規劃發展司 ,2016 年 2 月 25 日

從圖 1可以看出,全球新能源産業專利技術的發展大致經歷了以下兩個主要發展階段:

第一階段(1995-2007 年)爲平穩發展期。新能源産業技術開始被前瞻性的研究機構與企業逐步重視,其專利申請量也逐年遞增,基本進入了穩定發展階段,但年申請量總體尚未突破50,000 件。

第二階段(2008至今)爲快速成長期。新能源産業技術是潛力能源,是可持續發展的能源,作爲未來替代傳統能源的新能源産業技術,在環保需求迫切的情況下,越來越受到業界關注。2008年,隨著全球環境的急劇惡化,各種新能源産業的産品陸續問市,開展商業化運營,該領域的專利申請量也出現明顯快速增長,每年全球的申請量以幾百甚至上千件的速度遞增。到了2012年,申請量已達到了110,000件,年平均增長率保持穩定,這顯示在世界各國政策大力扶持和各大企業的高資金投入研發下,新能源産業技術已進入了高速發展階段。

圖2. 新能源産業全球專利申請技術分布圖

資料來源:新能源產業專利技術動向分析報告,中國國家知識產權局規劃發展司 ,2016 年 2 月 25 日

技術領域分布

根據新能源産業技術本身的特點及行業分類方式,新能源産業可劃分爲電力電子基礎産業、太陽能産品和生産裝備製造、生物質能及其他新能源設備製造、新能源産業工程勘察設計、風力發電機組及零部件製造、新能源産業工程施工、太陽能發電運營維護、核燃料加工、核電裝備製造、核電運營維護、智慧型變壓器、整流器和電感器製造、風能發電運營維護和生物質能,以及其他新能源營運維護等技術。

從表1中可以看出,在總計1,155,451件全球專利申請中,核電裝備製造、核電運營維護、智慧型變壓器、整流器和電感器製造、風能發電運營維護和生物質能及其他新能源營運維護所占比例分別占總量的1%,其餘則爲電力電子基礎産業、太陽能産品和生産裝備製造、生物質能及其他新能源設備製造、新能源産業工程勘察設計、風力發電機組及零組件製造、新能源産業工程施工、太陽能發電運營維護、核燃料加工技術申請。其中電力電子基礎産業、太陽能産品和生産裝備製造、生物質能及其他新能源設備製造技術比例分別為42%、16%及16%。這充分顯示電力電子基礎産業、太陽能産品和生産裝備製造、生物質能及其他新能源設備製造技術是當前混合動力汽車的關鍵技術。

表1 新能源産業各技術領域全球專利申請量排名

排名

|

技術領域 |

申請量(件) |

1 |

電力電子基礎産業 |

488,988 |

2 |

太陽能産品和生産裝備製造 |

189,128 |

3 |

生物質能及其他新能源設備製造 |

186,359 |

4 |

新能源産業工程勘察設計 |

69,635 |

5 |

風力發電機組及零組件製造 |

62,118 |

6 |

新能源産業工程施工 |

50,668 |

7 |

太陽能發電運營維護 |

49,668 |

8 |

核燃料加工 |

19,920 |

9 |

核電裝備製造 |

11,108 |

10 |

核電營運維護 |

11,103 |

11 |

智慧型變壓器、整流器和電感器製造 |

6,963 |

12 |

風能發電營運維護 |

5,869 |

13 |

生物質能及其他新能源營運維護 |

3,924 |

資料來源:新能源產業專利技術動向分析報告,中國國家知識產權局規劃發展司 ,2016 年 2 月 25 日

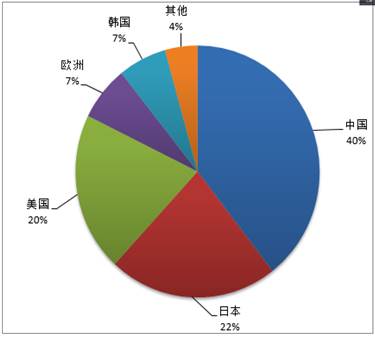

圖 3反映了全球新能源産業技術領域專利申請量國家、地區以及區域性組織的專利申請量分布情况。專利申請的數量以件爲單位進行統計,排名前五的依次爲中國、日本、美國、歐洲、韓國;其中中國、日本以及美國在新能源産業技術領域申請量遙遙領先於其他國家及地區。中國以總申請量40%左右的份額遙遙領先,其總量大約是第二名日本的1.7倍,可見中國對新能源産業技術的重視。

圖3. 新能源産業全球專利申請國家/地區分布圖

資料來源:新能源產業專利技術動向分析報告,中國國家知識產權局規劃發展司 ,2016 年 2 月 25 日

圖 4反映了全球新能源産業各技術領域主要國家及地區全球專利技術分布情况。從中可以看出,核電産業由於投資成本較高、危險性較大,相較於其他新能源産業而言,其發展受限,因而在各個國家的所占份額均爲最少。風能産業由其發電特點受地理位置所限,且發電不穩定對電網帶來衝擊,而太陽能産業相對而言較爲穩定,且可預知性强,長遠來看風能産業不如太陽能産業更有發展優勢,因而在各國專利技術分布中,太陽能産業占據比較重要的位置。生物質能産業要求生物質資源集中,數量巨大,如果大規模運輸生物質將提高原料成本,因此該技術適用於現代化大型農場或大型加工廠的廢物處理,由於可實現廢物利用的環保訴求,有較好的應用前景,目前歐美以及日本對該産業的技術研究比較注重。此外,從圖中可以看出,目前智慧型電網産業在中、日、美、韓均占有較大的比重,充分顯示當前新能源産業技術的發展重心爲對新能源的上網應用。

圖4. 新能源産業主要國家及地區全球專利技術分布圖

資料來源:新能源產業專利技術動向分析報告,中國國家知識產權局規劃發展司 ,2016 年 2 月 25 日

中國大陸新能源專利狀况

中國大陸目前新能源産業的專利申請中,發明專利申請占51%,實用新型專利申請占49%,新能源産業中國專利申請具體情况,請參見表2。

表2 新能源産業中國專利申請整體分布

專利申請 總量 |

授權 |

發明 |

實用新型 |

222,948 |

141,027 |

101,639 |

99,019 |

資料來源:新能源產業專利技術動向分析報告,中國國家知識產權局規劃發展司 ,2016 年 2 月 25 日

圖5. 新能源産業中國專利申請類型趨勢

資料來源:新能源產業專利技術動向分析報告,中國國家知識產權局規劃發展司 ,2016 年 2 月 25 日

如圖5所示,中國新能源産業專利申請量自2005年開始快速成長。至2011年,中國新能源産業每年的專利申請量達到3萬件左右,表3顯示了中國新能源産業從1995年至2015年的專利申請情况。

表3 新能源産業中國專利申請類型趨勢

資料來源:新能源產業專利技術動向分析報告,中國國家知識產權局規劃發展司 ,2016 年 2 月 25 日

中國新能源産業專利申請在十二五以前可分爲緩慢增長期和快速增長期,即1995年至2004年增長較爲緩慢,2005年至2010年增長快速。在十二五期間,中國新能源産業專利申請屬於大量。

由表4可以看出,新能源産業在中國的專利申請,技術分布主要集中在太陽能産品和生産裝備製造、智慧型變壓器、整流器和電感器製造、生物質能及其他能源設備製造、太陽能發電營運維護、風力發電機組及零組件製造。其中太陽能産品和生産裝備製造的總申請量占了8萬多件,而太陽能發電營運維護的申請量也在26,000多件,可見在中國專利申請中,有關太陽能産業的分布占據了較重的比例,其産品和裝備製造發展也相對成熟。

表4新能源産業各技術領域中國專利申請量排名

資料來源:新能源產業專利技術動向分析報告,中國國家知識產權局規劃發展司 ,2016 年 2 月 25 日

中國新能源專利技術分布趨勢

在十二五之前,尤其在2000 年以前,除了太陽能産品和生産裝備制造業、生物質能及其他新能源設備製造業、智慧型變壓器、整流器和電感器製造業等3 個産業專利申請量突破100 件大關以外,其餘各産業的專利申請量基本在100 件以下,有的甚至爲0 件,例如生物質能及其他新能源營運維護、新能源産業工程勘察設計等。這顯示了十二五以前新能源産業的專利技術分布基本沒有展開,且在1995年至2005年之間的增長趨勢相對緩慢。2005 年之後的十二五期間,新能源産業增長速度較爲明顯,尤其是風電産業,太陽能産業以及生物質能産業、智慧型變壓器等,都有比較明顯的大幅度增長,到了2015 年,各技術領域的申請量下降是因爲部分申請還未公開的原因。

在十二五以前,新能源産業的技術分布主要集中在太陽能産品和生産裝備製造、生物質能及其他新能源設備製造、智慧型變壓器、整流器和電感器製造、風力發電機組及零組件製造、太陽能發電營運維護等幾個産業,其專利申請量均突破了10,000件,其中尤其以太陽能産品和生産裝備製造産業申請量較大,突破了3,000件,在整個新能源産業中占據了重要地位,申請量是第二位的生物質能及其他新能源設備製造申請量的將近兩倍。

進入十二五期間,各産業都有了比較明顯的增長,其中太陽能産品和生産裝備製造的專利申請量依然遙遙領先,相對而言,新能源産業工程勘察設計、核電運營維護、核電裝備製造、生物質能及其他新能源運營維護等申請量較少,均少於1,000件。

表5可以看出,十二五期間與十二五以前相比,各産業在中國的專利申請量都有較大的增長,其中,太陽能産品和生産裝備製造、智慧型變壓器、整流器和電感器製造、太陽能發電營運維護、新能源産業工程施工、風能發電營運維護等幾個産業的成長率較高,且成長量較大。

表5新能源産業十二五以前、及十二五期間中國專利申請技術分布比對

資料來源:新能源產業專利技術動向分析報告,中國國家知識產權局規劃發展司 ,2016 年 2 月 25 日

在專利申請人的部分,表6顯示,新能源產業在中國申請量排名前十大的申請人中,包括4家企業和6個科研院所和高校,4家企業中有兩家為外商,分別是通用電氣和西門子。事實上,國家電網以及中國大陸的科研院校,是中國大陸新能源產業技術研發的主力軍。

國家電網在新能源產業的專利申請量排名第一,其總量為9,480件,遠遠超過了總量第二位通用電氣公司的1,327件,國家電網的新能源產業發明專利量為5,097件,在中國排名前十的申請人中是最高的。至於第二位的通用電氣公司雖然總量較第一位的國家電網公司相差很大,但通用電氣公司1,327件申請中,發明占據了1,308件,由此可見該公司比較注重專利技術研發的核心和重點技術。

表6 新能源產業在中國主要專利申請人排名與申請量

排名 |

申請人 |

申請量(件) |

發明 |

實用新型 |

占中國總申請量比例 |

1 |

國家電網公司 |

9480 |

5097 |

4383 |

14.67% |

2 |

通用電氣公司 |

1327 |

1308 |

19 |

2.05% |

3 |

中國電力科學研究院 |

1289 |

1009 |

280 |

1.99% |

4 |

清華大學 |

1250 |

1114 |

136 |

1.93% |

5 |

西門子公司 |

608 |

573 |

35 |

0.94% |

6 |

東南大學 |

859 |

637 |

222 |

1.33% |

7 |

浙江大學 |

831 |

704 |

127 |

1.29% |

8 |

江蘇省電力公司 |

798 |

518 |

280 |

1.23% |

9 |

華北電力大學 |

756 |

592 |

164 |

1.17% |

10 |

上海交通大學 |

699 |

619 |

80 |

1.08% |

資料來源:新能源產業專利技術動向分析報告,中國國家知識產權局規劃發展司 ,2016 年 2 月 25 日

| 作者: |

李淑蓮 |

| 現任: |

北美智權報主編 |

| 學歷: |

文化大學新聞研究所 |

| 經歷: |

半導體科技雜誌(SST-Taiwan)總編輯

CompuTrade International總編輯

日本電波新聞 (Dempa Shinbun) 駐海外記者

日經亞洲電子雜誌 (台灣版) 編輯 |

|

|

|

| Facebook |

|

在北美智權報粉絲團上追踪我們 |

|

|

|

|

|

|

|

|