M-Kopa是一家肯亞的太陽能公司,專門租借太陽能發電板給客戶收來賺取租金。創辦人傑西摩爾(Jesse Moore) 曾在肯亞最大的電信公司Safaricom工作,對於當地的行動支付系統M-Pesa相當孰悉,他認為行動支付在肯亞的普及,可成為肯亞中小企業向客戶收款的一大利器。肯亞民眾申請太陽能發電板時,需繳交一筆約30美元的抵押金,以及每天約0.45美元的租金,租用滿一年可退還押金並擁有這個太陽能發電板,而且不用再支付任何費用。這個小小的太陽能發電板為非洲農民帶來了無限的希望,許多非洲家庭第一次亮起電燈泡,小朋友晚上學習不再用依靠昏暗的煤油燈,而這一切都要感謝行動支付!

http://www.wsj.com/articles/making-change-mobile-pay-in-africa-1420156199

肯亞,非洲東部國家,總人口數約4500萬人,境內礦產豐富,但天災頻繁,再加上境內種族間爭鬥不斷,政治動盪不安,區域發展不均,基礎建設與民生工業發展遲緩,以致於2014年的國民平均生產毛額僅約1200美元(註1 )。這個向來以壯觀的野生動物保護區聞名於世的國家,近年來有兩件事情受到國際間的矚目:美國總統歐巴馬的父親是肯亞人,以及肯亞是目前全世界行動支付最盛行的國家之一。

是的,您沒看錯,在這個全國一半以上的家庭無電力可用,屋內主要照明設備仍是煤油燈,很難與任何高科技產生連結的非洲國家,卻擁有目前全世界最普及的行動支付使用率,而達到這項成果的公司,不是大家耳熟能詳的Apple 、Google 或 Samsung,而是一家只有肯亞人熟知的電信公司Safaricom。

肯亞之光M-Pesa

根據世界銀行(World Bank Group ,簡稱世銀)2012年所做的統計,肯亞全國3/4以上的人口擁有手機,行動電話用戶總數已超過該國成年人口數,其中,80%的手機用戶使用行動支付。

與歐美甚至亞洲許多國家不同的是,肯亞絕大多數的民眾買不起功能先進的智慧型手機,更別提負擔昂貴的行動上網費率,肯亞民眾多使用僅具備接收電話,與簡訊收發等簡易功能的基本款手機。

2007年肯亞最大的電信公司Safaricom推出了M-Pesa服務(M 代表英文的mobile也就是『行動』,而Pesa 是當地原住民語『金錢』的意思)。這是一種利用簡訊(SMS)付款的行動支付服務。肯亞有許多地處偏遠的鄉鎮,交通不便又沒有銀行可存領現金,在還沒有M-Pesa服務之前,村落的居民想從事領現金、繳貸款、付費等金融活動時,通常需花費幾個小時,甚至幾天的時間,往返離家最近的銀行分行,在漫長的隊伍中排隊等候才能順利完成。有了M-Pesa,只需利用手機發送簡訊,付少量的手續費,就可以輕鬆使用帳戶裡面餘額付款給其他M-Pesa用戶,省時且省錢。

http://en.wikipedia.org/wiki/M-Pesa

為了更進一步服務客戶,Safaricom公司在肯亞全國各鄉鎮派駐了上萬個M-Pesa專員,民眾可以拿著現金到M-Pesa專員駐守的據點存款,或是從帳戶裡面領取現金,存領之後立即收到最新帳戶餘額的簡訊通知,既方便又有保障。離鄉到大城市工作的人,利用M-Pesa可以很方便的寄錢給住在鄉下的家人;居無定所到處打零工尋找工作機會的勞工,在完成工作之後,雇主會透過行動支付直接將薪水發送至他們M-Pesa帳戶內,這對於辛苦工作的工人,可說是多了一分保障。

2008年肯亞全國大選後曾發生動亂。當時肯亞國內銀行金融體系因戰事被迫停擺,然而M-Pesa系統卻能突破戰線,照常運作。自此之後,M-Pesa獲得肯亞民眾高度信賴,用戶數得以快速成長。2010年M-Pesa成為發展中國家中最成功的行動支付系統;2012年底肯亞全國的M-Pesa登記用戶突破1千7百萬戶,透過M-Pesa的交易總金額約為3千7百萬美元,相當於肯亞全國GDP的37%(註2 )。

肯亞經驗拓展到其他開發中國家

Safaricom憑藉著在肯亞所獲得的成功經驗,近年來積極地把觸角伸進肯亞以外的地區,例如在坦尚尼亞、阿富汗,和印度等地已陸續開辦M-Pesa業務,而其他開發中國家的相關業者也仿照M-Pesa的模式,紛紛開發類似的行動支付服務。

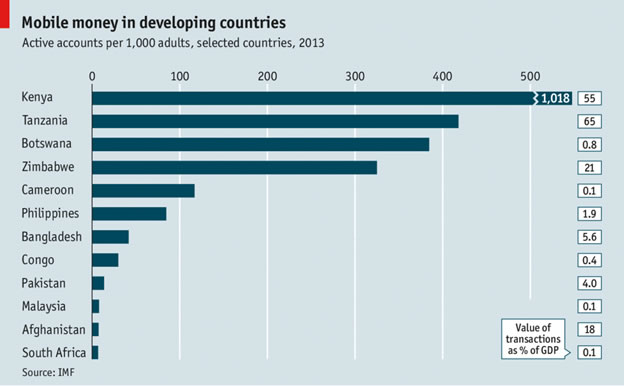

圖三:開發中國家行動支付帳戶數量比照圖 http://www.economist.com/news/economic-and-financial-indicators/21618842-mobile-money-developing-countries

圖三所示為根據國際貨幣基金組織(IMF)在2013年所做的統計,各開發中國家行動支付帳戶數量,

為什麼肯亞可以?

很少人會懷疑行動支付將是未來金融消費的重要模式,但經過多年的推廣,對這項重要趨勢接受程度最迅速的地區,不在科技發達的歐美國家,也不在急起直追的亞洲新興區域,而在生活水準相對落後的非洲國家,這實在是跌破眾專家的眼鏡。

行動支付能在肯亞及其他開發中國家迅速擴展,可歸納為以下因素:

首先,開發中國家的交通、電力等基礎建設不足,傳統金融服務只集中在少數城市,對於偏鄉僻野的小村鎮居民而言,既沒足夠的錢,也沒有時間精力大老遠地跑去銀行辦理相關業務。這些在金字塔底層的民眾,基本生存溫飽都成問題了,哪裡還有餘錢從事經濟活動?M-Pesa針對這些向來被傳統金融服務所忽略的客群,提供基本的存提與支付服務,在既有的客觀條件配合下(基本款手機價格低廉),加上實際存在的龐大需求(雖然金額不高還是有付款或收款的需要),M-Pesa一推出之後就大受歡迎。反觀在金融體系發達的國家,信用卡或是金融卡等各項工具隨手可得,銀行服務據點分佈街頭巷尾,對一般民眾而言,改用行動支付這類新型消費模式的動機反而不大,因此普及率無法快速增加。

另外,諷刺的是,開發中國家政府法規的不足,也是行動支付能在這些國家迅速發展的一大助力。以台灣為例,任何一家公司想要開發新的行動支付服務,必須先通過政府金融控管機構層層的審查。法令制定效率無法跟上技術發展的速度,傳統金融業者對行動支付可能瓜分既有營利有疑慮而不積極配合,這些都是推廣行動支付服務的阻礙。反觀Safaricom雖然是肯亞最大的電信業者,但之前完全沒有從事金融服務的經驗,肯亞政府把M-Pesa視為非銀行類服務,跳過既有法令,直接允許Safaricom開辦行動支付業務,這樣的例子在已開發國家不太可能發生。

台灣 vs. 肯亞 in 行動支付

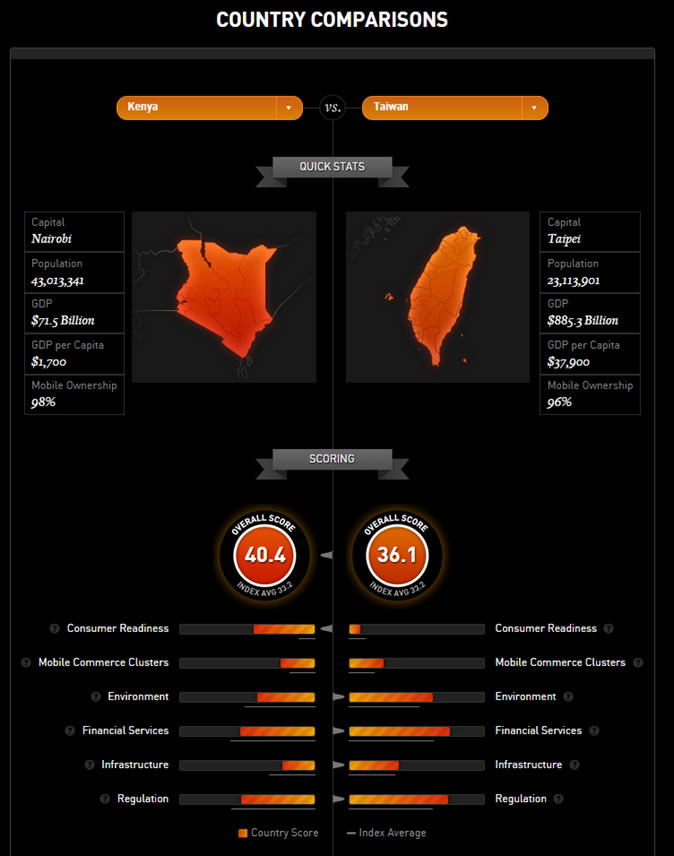

萬事達卡公司(MasterCard)為評估行動支付的發展現況,選定34個國家,以六項指標分別評分,加總之後排序,並針對各國不同狀況提出報告。根據這項研究報告,目前行動支付最發達的國家是新加坡,美國、加拿大緊追在後,肯亞排名第四(註3 )。

圖四:萬事達卡對台灣與肯亞在行動支付領域的各項評比 http://mobilereadiness.mastercard.com/country-comparisons/index.php?c1=KE&c2=TW

圖四顯示的是萬事達卡公司對台灣與肯亞兩國,在行動支付領域的各項評比。從客觀的數據來看,肯亞的人口數幾乎是台灣的兩倍,但國內生產毛額(GDP)卻不到台灣的1/12(715億美元 vs. 8853億美元),兩者在經濟實力上的差距頗大。然而,行動支付的綜合評分,台灣僅得到36.1分,不如肯亞的40.4分。仔細比較評比的六大項目,台灣在法規、環境、基礎建設、金融服務,和行動商務等項目優於肯亞,但在消費者接受度上,不僅落後肯亞許多,也低於參與評比的34國平均值。可見在台灣想進一步推廣行動支付,必須從改變消費者觀念著手。

從行動支付出發

不僅改變肯亞人付款的方式,行動支付更幫助肯亞人申請小額貸款改善生活,例如安裝太陽能板。

肯亞的基礎建設十分缺乏,電力供輸僅限於少數城市。對大多數農村鄉鎮的居民而言,到了晚上,只能依賴傳統煤油燈照明,連手機充電都必須到專門的店舖,利用汽車的電池來充電,十分不方便。家庭主婦經常要上市場購買煤油燈用的煤油,在室內燃燒煤油除了容易發生危險,更對家人的健康有害。

傑西摩爾(Jesse Moore),一位加拿大籍的工程師,2012年與兩位合夥人在肯亞共同創辦了M-Kopa太陽能公司(M-Kopa Solar)(註4 ),專門租借太陽能發電板給客戶來賺取租金。摩爾先生曾經在Safaricom公司工作過,對於M-Pesa系統相當熟悉。他認為行動支付在肯亞的普及,可成為肯亞發展中小企業的一大利器。企業透過行動支付,不僅方便向客戶收款,更可開發新的客源,創造新的獲利模式。摩爾先生與合夥人選定太陽能發電板為目標,在肯亞、坦尚尼亞,烏干達等國的落後農村地區,推銷太陽能發電板的租貸。民眾申請時需繳交一筆約相當於30美元的抵押金,公司會派人安裝一個太陽能發電板在承租人的屋頂上,並加裝偵測器。承租人使用太陽能發電板所產生的電力,每天只需付約0.45美元的租金(低於一般家庭每日煤油費),不使用電力則無須付費,費用自動從承租人的行動支付帳戶中(例如 M-Pesa)扣除。租用一年之後,押金退還給承租人,承租人則可完全擁有這個太陽能發電板,而且不用再支付任何費用。

圖五:M-Kopa太陽能公司所安裝的太陽能板 http://www.wsj.com/articles/making-change-mobile-pay-in-africa-1420156199

30美元折合新台幣約900元,台灣民眾可能不會認為這一筆負擔,但對於只能求全家溫飽的非洲農民而言,這可是一筆大數目。即使無法當下湊足,但只要設定目標,慢慢存錢,就可以給一家人更好的環境,這為有心改善生活品質的非洲農民帶來了無限的希望。有了這個小小的太陽能發電板,許多非洲家庭第一次亮起電燈泡,小朋友晚上學習不再依靠昏暗的煤油燈,家裡的居住環境也進步了許多,而這一切都要感謝行動支付!

根據M-Kopa太陽能公司所公布的數字,自2012年10月起,這家公司已經協助超過15萬非洲家庭安裝太陽能發電板,目前以每天約500戶新用戶的速度增加中。

M-Kopa太陽能公司只是眾多正在非洲蓬勃發展的中小企業之一。在行動支付出現之前,世人多認為非洲只有野生動物與貧困的人群,除了礦產等天然資源,沒有其他商業價值,願意去非洲做生意的人很少,甚至忽略它的存在。行動支付讓世人重新檢視非洲經濟的新面貌,開始有人願意去了解當地特殊的風土民情,並從中尋找商機。筆者認為,科技的價值不在於帶給生活優渥的金字塔頂端族群一些小便利,而從根本上提供原本生活困頓人們新契機。文明的進步需要階級的流動,讓底層的人有機會改善生活,才能發揮整體人類社會最大的潛能。

微軟公司創辦人比爾蓋茲先生最近在接受專訪時預測:『未來15年,數位銀行將使窮人更容易操控他們的資產並協助他們改善生活』,『到了2030年,約20億目前無法負擔銀行帳戶的人,將可利用手機存錢或是付款。屆時,行動支付將提供他們各種金融服務,包括投資型的存款帳戶、信用卡或保險等』(註5 )。

未來的事情未來才知道,但行動支付的確已經改變了千千萬萬肯亞人的生活,而這股浪潮正在其他開發中國家發酵中。

資料來源:維基百科:http://en.wikipedia.org/wiki/Kenya

資料來源:http://www.nytimes.com/2014/01/21/opinion/kenyas-banking-revolution-lights-a-fire.html?_r=0

可參考:http://mobilereadiness.mastercard.com/the-index/

M-Kopa Solar公司網站:http://www.m-kopa.com/

訪問原文請參閱:http://www.theverge.com/2015/2/4/7966043/bill-gates-future-of-banking-and-mobile-money

作者: 徐文芝

現任: 北美智權 教育訓練處 研發創新顧問

經歷: 美國Marvell公司 資深工程師

Facebook 在北美智權報粉絲團上追踪我們

Please enable JavaScript to view the comments.