我國政府近年來相當積極的推動產業數位轉型,特別是在中小製造業的部分,像是經濟部產業發展署的「雲世代數位轉型」計畫便是為了落實「雲世代產業數位轉型」政策,針對中小型製造業量身打造的一系列輔導及補助措施。誠然,3年新冠疫情的洗禮加速了政府推動數位化的腳步,然而,相較於一般製造業,汽車產業的數位轉型更是刻不容緩。當節能減碳議題隨著歐盟CBAM碳邊境調整機制開始試行推上了高峰,企業ESG也是如火如荼的在推展時,為了因應國際潮流及未來發展需求,追隨世界各國邁向「2050淨零排放」目標的步伐,政府明確宣示要積極發展電動車相關領域,並將「新世代汽車」列為台灣重點產業。雖然台灣在傳統汽車產業未能在國際舞台上占有一席之地,但在「新世代汽車」絕對有能力領先,至於能否把握這千載難逢的轉型時機,關鍵在於有沒有足夠的「智慧」。

圖片來源 : shutterstock、達志影像

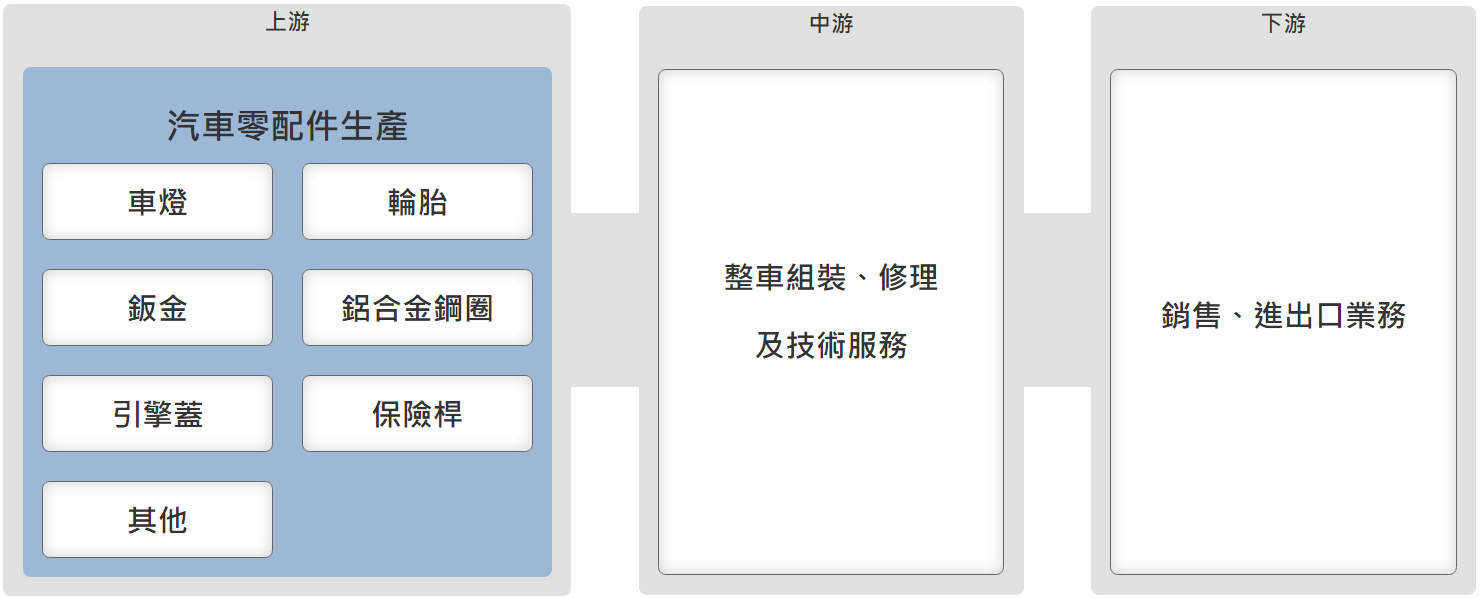

汽車產業鏈結構

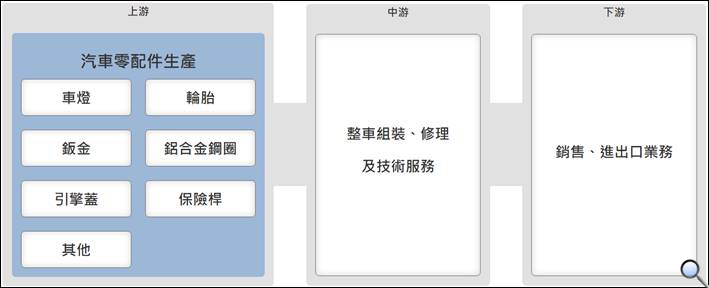

在探討台灣汽車產業轉型的議題前,先來看一下汽車產業的範圍。依據證券櫃檯買賣中心及證交所的《產業價值鏈資訊平台》(下稱《平台》)的「汽車產業鏈簡介」,汽車產業的上游主要為相關零配件製造商,中游為整車製造大廠、組裝、修理及技術服務,下游則為品牌廠商銷售服務及出口業務;如圖1所示。

圖1. 汽車產業鏈圖示

資料來源:「汽車產業鏈簡介」,產業價值鏈資訊平台,證券櫃檯買賣中心

仔細觀察圖1可以發現,《平台》所提出的汽車產業鏈是比較傳統的。當然,產業鏈的上、中、下游結構是不會改變的,主要關鍵在於每一部分的內容。在下游「銷售、進出口業務」部分原則上不會有太大變化,但銷售方式可能會改變;同樣的,中游的技術服務也會隨著科技進步而有所不同。然而,最顯著的是上游部分,上游的內容是「汽車零配件」生產,主要集中在缺少高階技術的硬體部分,在「新世代汽車」時代中,產業鏈上游的內容將有翻天覆地的變化。

台灣汽車產業產銷現況

台灣區車輛工業同業公會(下稱《車輛公會》)統計資料顯示,台灣車輛工業總產值持續成長,2023年1-11月達新台幣7,703億元,占台灣製造業總產值約4.8%,雖同比衰退9.17%,但仍屬台灣極為重要之工業。車輛工業涵蓋汽車業、機車業、自行車業、汽車零配件業、機車零件業及自行車零件業;其中,汽車及汽車零件業之同比成長分別為11.84%及1.26%,於2023年1-11月之產值分別達新台幣2,104億及2,795億元。

● 汽車零配件產銷

依圖1汽車產業鏈圖示,汽車產業的上游以零配件生產為主,涵蓋很廣。《平台》的「汽車產業鏈簡介」指出,汽車零配件生產包含鑄造、沖壓、鍛造、機械加工與熱處理等程式,產品包括車燈、輪胎、鈑金、鋁合金鋼圈、引擎蓋、保險桿等等,彼此的關聯性及影響層面很大。

此外,汽車零配件又分「出場原車零件」及「售後維修零件」;「出場原車零件」又分為原廠委託製造(OEM)以及原廠委託設計製造(ODM)。台灣多以OEM為主,但近幾年已正積極提升研發與設計的能力,朝以ODM方式來為大型車廠製作,望可節省模具開發成本以及提升在供應鏈上的議價能力。而「售後維修零件」則分正廠零配件 (OES,Original Equipment Suppliers) 以及非正廠零配件 (AM,Aftermarket),台灣的零配件廠商多以AM市場為主。

圖2. 近5年台灣汽車零配件產業產值及成長率 (2019-2023)單位:新台幣億元

資料來源:經濟部網路統計資訊查詢系統,台灣區車輛工業同業公會整理(PS:汽車零配件不含汽車電子)。 圖2為近5年台灣汽車零配件產值統計,顯示自2021年封關結束,後疫情時代開始,汽車零配件產值每年都維持成長,2023年因只統計了11個月份,因此最終年度升幅應會更高;不過,整體而言成長幅度不大,這應與台商陸續赴海外設廠,降低本土生產比例有關。

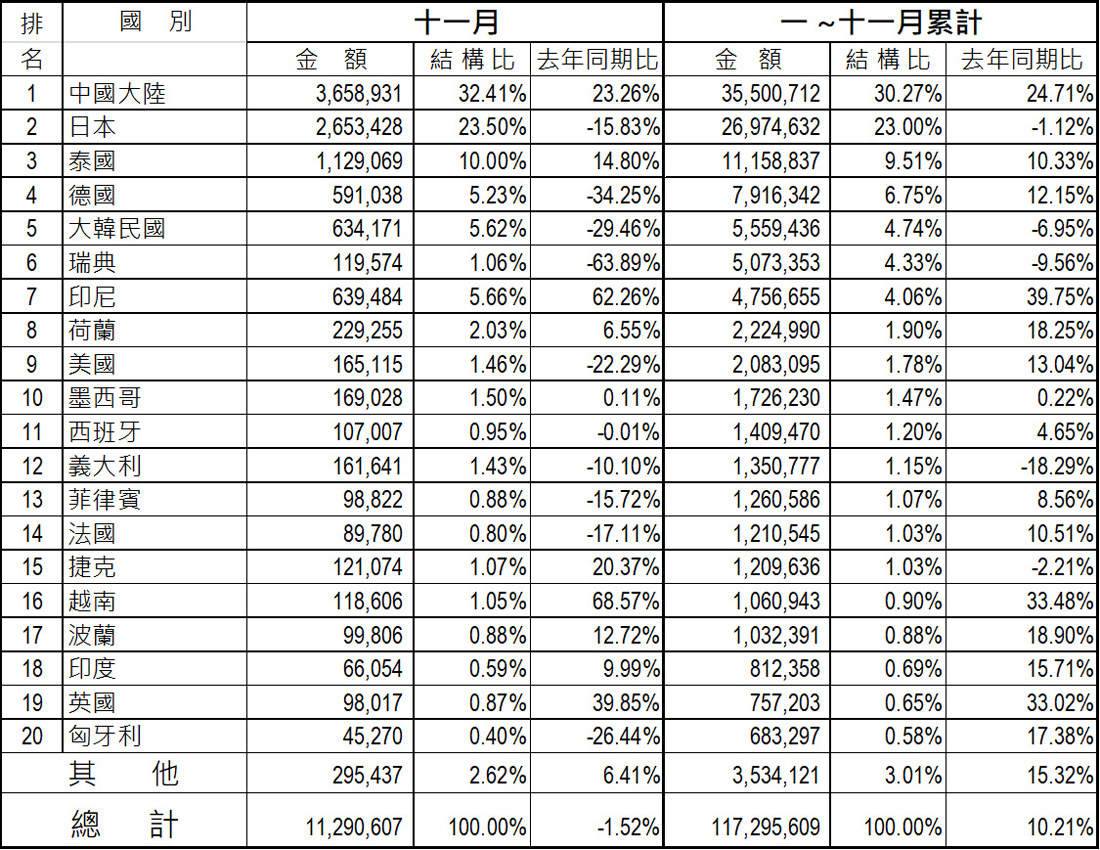

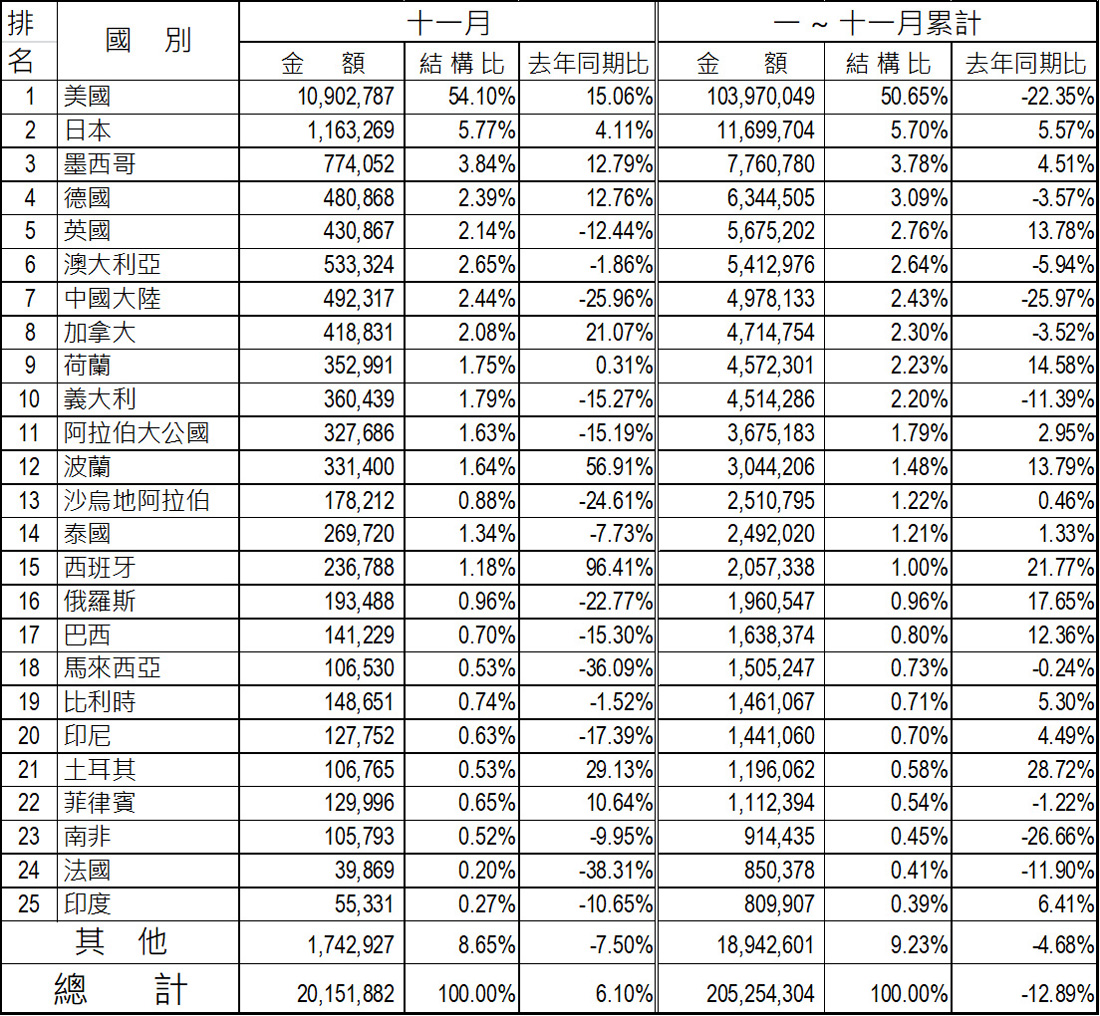

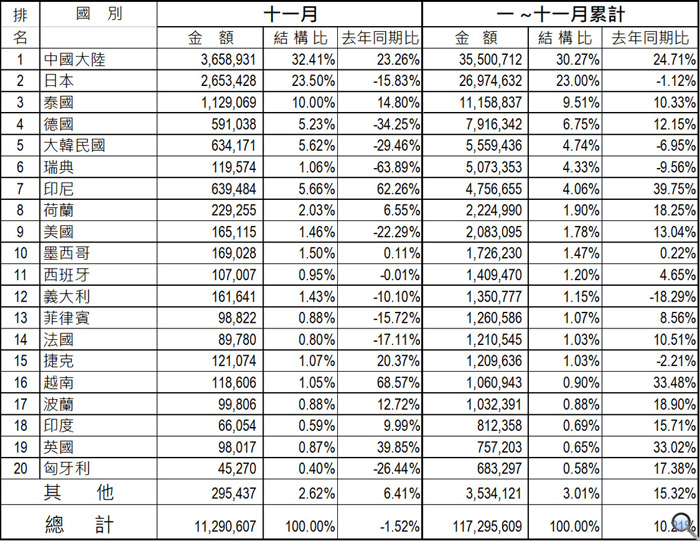

針對汽車零配件產業,有一點值得觀察的是其進出口金額。從圖2及圖3可見,台灣2023年1至11月的零組件進口金額約1,173億新台幣,出口金額約2,053億,顯示產業競爭力不弱。不過,在出口的部分,同比減少了近13%,其中以美國及中國大陸的出口值下降最多;這同樣要應歸因於受地緣政治影響,台廠赴海外設廠的影響。

圖3. 2023年台灣汽車零組件進口金額國別統計單位:台幣千元

資料來源:海關進出口統計,台灣區車輛工業同業公會整理 圖4. 2023年台灣汽車零組件出口金額國別統計表單位:台幣千元

資料來源:海關進出口統計,台灣區車輛工業同業公會整理 ● 整車組裝、銷售及進出口

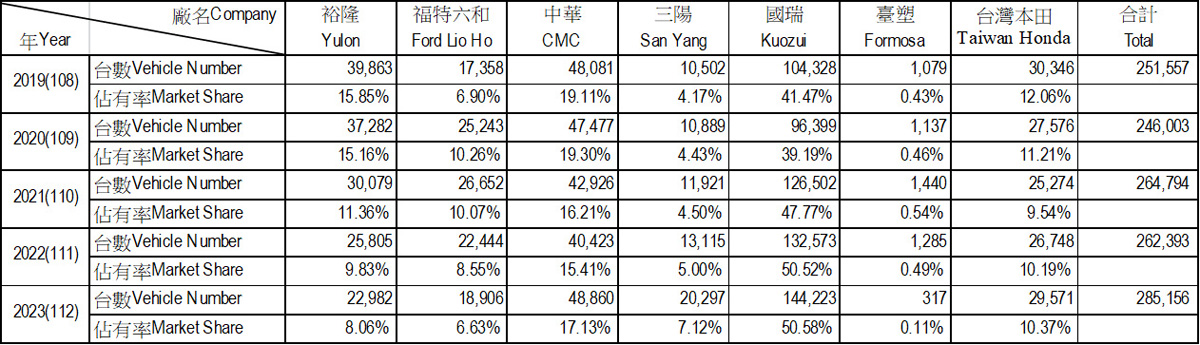

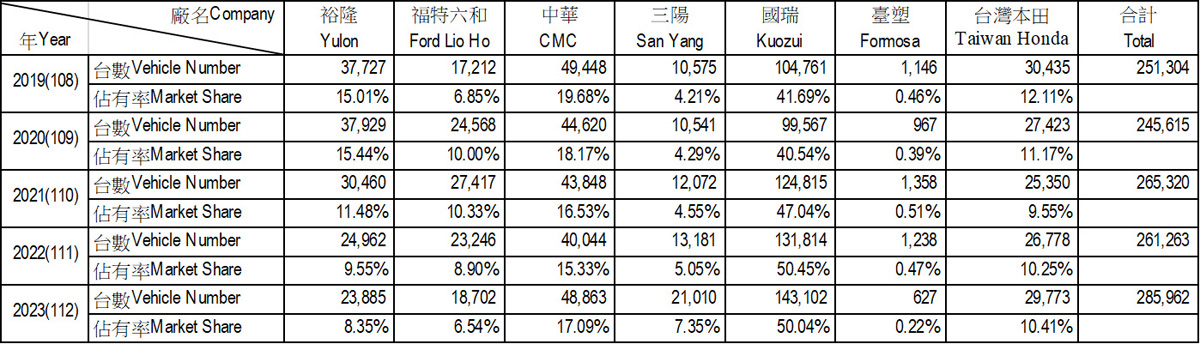

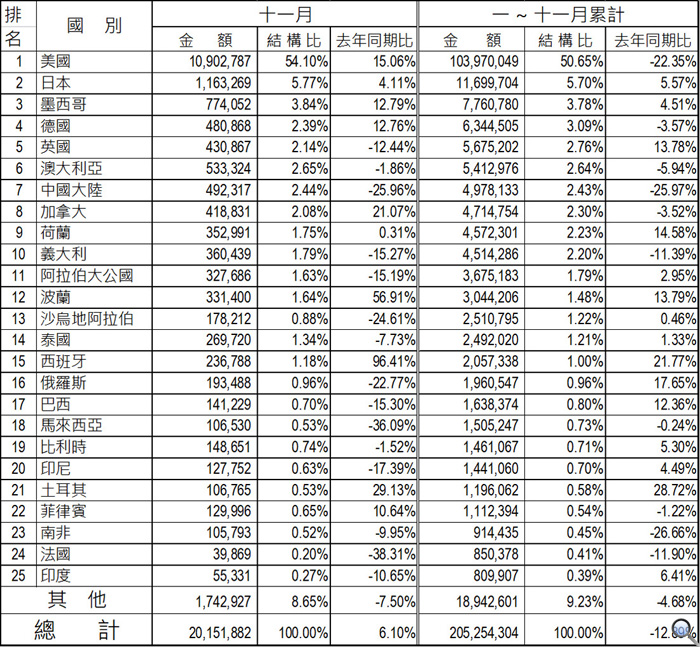

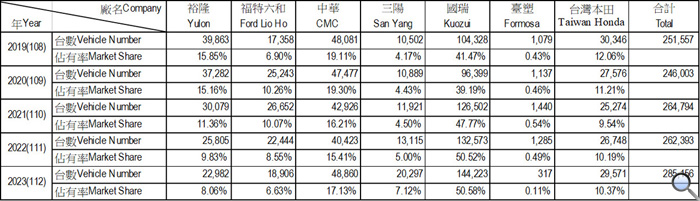

圖5及圖6為台灣國產汽車近5年的產銷量統計,從2019年至2023年近5年期間,台灣共有7家活躍的汽車產銷商,分別為裕隆汽車、福特六和、中華汽車、三陽工業、國瑞汽車、台塑汽車及台灣本田;其中本土市占率最高的為1984年由日野汽車及和泰汽車合資創立的國瑞汽車,於2023年在台共銷售144,223台,本土市占過半,達50.58%。值得一提的是,國瑞汽車及中華汽車為目前唯2兩家有外銷汽車的廠商,國瑞於2023年共外銷41,417台,占台灣南廠外銷比例97%;中華汽車共外銷703台,占3%。

圖5. 國產汽車近5年內銷統計 (2019-2023)單位:台

資料來源:台灣區車輛工業同業公會,依《車輛公會》各汽車製造會員廠每月報會之產銷月報統計分析 圖6. 國產汽車近5年生產統計 (2019-2023)單位:台(出廠數)

資料來源:台灣區車輛工業同業公會,依《車輛公會》各汽車製造會員廠每月報會之產銷月報統計分析。 若從整體觀之,近幾年台灣國產汽車與進口汽車的銷售量都在伯仲之間,國產汽車較高,但差距不大。回顧國產汽車銷售量自2008年的81.37%本土占有率一直下滑至2023年的51.78%,現在與進口車的市占差距只有不到4個百分點。《平台》指出,這應該歸因於進口車原廠因加入WTO後,貨物稅、關稅下降等因素而增加競爭力;但進口汽車零組件卻未跟著降低,在進口整車關稅與零件同樣都是17.5%情況下,國產車的生產成本便相對偏高,造成進口車與國產車價格愈來愈接近,而導致消費者購買進口汽車的比例增加。

技術無法自主,缺乏自有品牌

台灣的車廠多有技術合作的母廠,與國外車廠簽訂技術合作協議後再在本十生產,像裕隆汽車主要技術合作對象為日本日產汽車,裕日車銷售的日產(NISSAN)汽車,由日本日產(Nissan)擔任技術母廠設計,在台灣由裕隆代工生產,屬於國產汽車品牌銷售公司;和泰汽車則為日本豐田在臺灣代理經銷商,中華汽車則與三菱簽訂技術合作契約,三陽與韓國現代汽車技術合作、國瑞汽車與日本豐田合作…..等等。

嚴格來說,台灣的汽車製造產業沒有自有品牌,納智捷算是最接近成功的一家,但自創辦人嚴凱泰於2018年底去世後,納智捷的品牌知名度及影響力即隨著銷售量下滑而逐漸減退,直到2022年裕隆集團與鴻海集團宣佈簽署合作協議,結合雙方資源在車輛研發與ICT產業資源互補優勢,共組經營團隊,以華創車電工程技術團隊為基礎,透過新合資公司打造聯盟推動汽車整車研發設計、開放平台共用化及生態系,爭取全球市場目標客戶,才為自有品牌納智捷注入全新的研發能量。

據《車輛公會》整理的統計數據顯示,納智捷於2023年僅銷售2,321台,分別為LUXGEN C71 (U6) 783台及LUXGEN URX L71 1,538台;目前主要車款為URX休旅車系列及與鴻海合作全新推出的n7。回顧過去自2009年以來,LUXGEN品牌在台灣總銷售超過12萬台、在中國大陸領照並掛牌之總銷售量則近23萬台。筆者認為品牌的消亡與創辦人的離世不無關係,但政府的政策也是左右其成敗的關鍵一環。如果台灣汽車產業要走出自我品牌,納智捷絕對有資格站在領頭羊的地位,能否藉節能減碳及「智慧」浪潮翻身,則要視乎相關政策制定部門有沒有足夠的智慧。

「智慧」是新世代汽車成敗關鍵

經濟部投資促進司於2023年11月發佈了《2023 台灣重點產業 新世代汽車》的手冊(下稱《手冊》),在延續智慧電動車輛發展策略與行動方案及智慧電動車產業輔導推廣計畫成果的基礎下,《手冊》開宗明義指出《手冊》所指之新世代汽車為電動車 (EV, Electric Vehicle),內容具鉅細靡遺的將台灣電動車的產業概況、投資商機、潛在投資夥伴、投資獎勵措施、臺灣代表企業、及外商投資案例等一一羅列。仔細審視《手冊》內容,發現台灣的電動車產業鏈的確十分完整且實力堅強,如果再搭配政府的輔助政策及獎勵措施,絕對可以將台灣的汽車產業推到前所未有的新高點。

筆者個人認為政府的汽車產業(或者說電動車產業更精準)政策至少有2點不足,十分可惜。首先,從《手冊》中可見,政府的政策著重於吸引外商投資,不管是技術、資金或是市場,都希望能借助國外廠商,甚至是跨國大廠,讓台灣的汽車/電動車產業成長茁壯[1]。說好聽一點是互助互惠,共創相羸,但事實上往後的所謂國產電動車也會一如傳統的汽 / 柴油車,不容易出現自有品牌,不管是內外銷市場均是如此。比較好的是做ODM,更糟的是淪為純代工的OEM組裝廠,雖然整體產業產值會有增長,市場規範擴大,但不僅利潤不高,技術也無法自主。從《手冊》中完全找不到行銷相關的配套,即了解政府完全沒想過台廠可以發展自有品牌。當然,這邊講的是整車市場,零配件自有品牌不在討論之列。

此外,還有一個問題就是政策缺乏「智慧」。政府政策只著重電動化而缺乏「智慧」,這邊講的「智慧」是smart,指「智慧汽車」、「智慧座艙」(可參考《從專利看車輛智慧座艙系統關鍵技術發展趨勢 》一文)。考慮到現實情況,如果要發展電動車、談電動化,台廠在高端市場拚不過特斯拉、BMW;在中、低階市場也很難超越中國大陸一眾廠商,因為他們不僅早早占據了市場,也主導了規格。然而,在新世代汽車的需求中,「智慧」是不能少的。而「智慧」是沒有規格的,主要是用戶體驗,因此有較大的發展空間。

筆者認為,新世代汽車會讓傳統汽/柴油汽車產業重新洗牌(可參考《中國製電動車將重塑汽車產業版圖?》一文),然而,台廠的起步已較晚,如果要在國際市場上占有一席之地,應該要多一點「智慧」才有可能殺出一條血路。

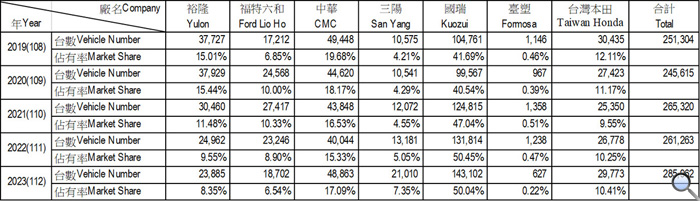

圖7. 台灣電動車產業鏈

資料來源:工研院產科國際所、車輛中心;金屬工業研究發展中心整理

參考資料:

- 《產業價值鏈資訊平台》「汽車產業鏈簡介」;證券櫃檯買賣中心、臺灣證券交易所

- 產銷統計/汽車相關統計資料;台灣區車輛工業同業公會

- 《2023 台灣重點產業 新世代汽車》;經濟部投資促進司

備註:

- 《2023 台灣重點產業 新世代汽車》手冊指出,「經濟部業已制定運具電動化3大推動策略,包含補助在地生產,以整車帶動零組件、補助開發關鍵零組件,爭取打入國際供應鏈、帶動電動車內需市場等,並自2022年啟動「智慧電動車輛關鍵零組件自主開發研發補助計畫」,協助具潛力之關鍵系統及零組件廠商,轉型升級為整車廠Tier1供應商,加速100%汽車電動化之目標。」

| 作者: |

李淑蓮 |

| 現任: |

北美智權報總編輯 |

| 學歷: |

文化大學新聞研究所 |

| 經歷: |

北美智權報主編

半導體科技雜誌(SST-Taiwan)總編輯

CompuTrade International總編輯

日本電波新聞 (Dempa Shinbun) 駐海外記者

日經亞洲電子雜誌 (台灣版) 編輯 |

|

|

|

| Facebook |

|

在北美智權報粉絲團上追踪我們 |

|

|

|

|

|

|

|

|