| 在半導體產業中,併購已經不是新聞,想要打入世界級的市場,不藉由併購手段擴張規模幾乎是不可能的,恩智浦買下飛思卡爾也是如此。只不過,這樁併購案的意義並不只是市占率擴張或技術布局,而是物聯網發展的新趨勢更加明確,以及台灣必須急起直追,以免離國際大廠越來越遠。 |

半導體業併購案又一樁。就在三月初,來自荷蘭的恩智浦半導體(NXP),以總金額將近12億美元(約330億元台幣)的代價,買下總部位於美國德州的飛思卡爾(Freescale)。就這兩家公司去年的績效狀況來看,等這樁交易完成後,新公司的營收可望突破百億美元的門檻,與東芝半導體(TOSHIBA)、德州儀器(Texas Instruments, TI)等平起平坐。

這兩家公司雖然分居大西洋兩岸,卻有著許多相似之處。首先,他們都是大型科技科技公司進行事業體分割後、由私募基金業者接管的產物:恩智浦的前身是飛利浦(Philips)的半導體部門,2006年時被賣給KKR為首的私募基金;飛思卡爾則源自摩托羅拉(Motorola),2003年曾獨立上市,後來又在2006年時被百仕通集團(Blackstone Group)為首的財團買下。再者,他們所專長的技術領域,也是近來相當火燙的物聯網概念,例如恩智浦在近場通訊(Near Field Communication, NFC)早已是全球領導者,台灣人手一張的悠遊卡以及Apple大力推廣的Apple Pay,背後採用的都是恩智浦的技術;而飛思卡爾則是在嵌入式系統、尤其是車用半導體居領導地位。

兩者唯一不同的是,飛思卡爾的財務壓力,已經到了非處理不可的臨界點。根據最新出爐的2014年年報顯示,飛思卡爾在2014年底的長期負債高達55億美元,但總資產卻僅有32.7億美元,已經處於資不抵債的狀況。若是在台灣,這樣的公司早就已經進入破產清算的程序了。既然如此,為什麼恩智浦還願意下重本買一家幾乎要破產的公司?

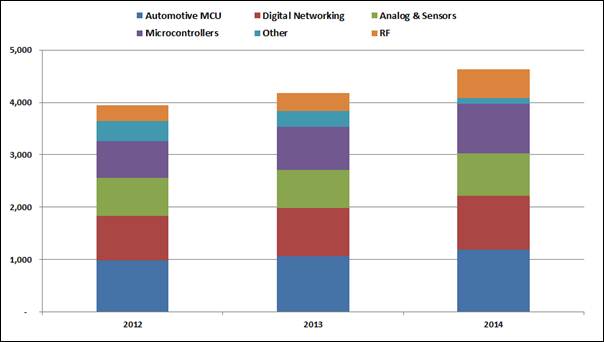

答案也是藏在財報數字裡。雖然資不抵債,但是飛思卡爾的現金流量表顯示,2014年時營業活動產生了5億美元的現金,其中將近一半,更是來自於三年來首度由負轉正的稅後淨利所貢獻,顯示營運面正在逐漸改善當中;此外,飛思卡爾的投資也毫不手軟,這三年來花在投資上的金額也高過7億美元。這也是為什麼飛思卡爾的營收能夠連續三年成長,而占比最高的車用電子(Automotive MCU)部分,在2014年成長了將近10%(見圖1)。

圖1:飛思卡爾近三年來營收分布狀況

資料來源:飛思卡爾年報

前期文章(2015年,萬物聯網時代正式來臨)已經提及,在物聯網的世界中,傳統的資通訊產品都會面臨成長瓶頸,資策會MIC更預估,從2015年開始,筆記型電腦、桌上型電腦以及平板電腦的出貨量將會逐年衰退;相對地,在個人健康、行動支付、智慧運輸等應用層面上,才看得到物聯網的成長力道;其中,由於美國運輸部已經宣示,從2016年開始,車對車通訊(V2V)將成為新車的標準配備,使得車用半導體市場的成長力道備受矚目;分析機構Analysys Mason預估,到2024年時,將有約90%的汽車具備聯網功能,市場規模更將高達310億美元。

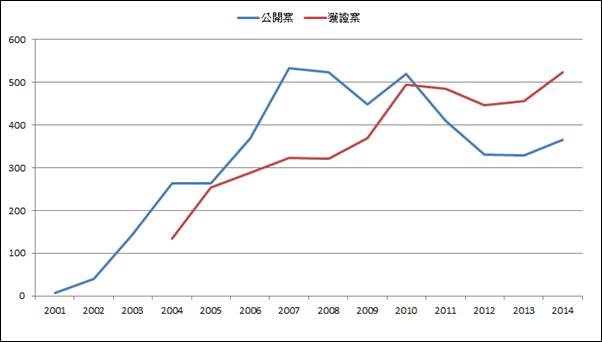

在此一趨勢下,恩智浦出手併購飛思卡爾,不但能立刻取得在車用半導體市場的領導地位,更能藉此掌握飛思卡爾在嵌入式系統、MCU等領域的專利技術。根據IHS估算,兩家公司在合併前,在車用半導體市場排名分別在第四、第五左右,但合併後的新恩智浦立刻躍昇為市場的龍頭老大,日本的瑞薩電子(Renesas)、德國的英飛凌(Infineon)還有美國的TI都被甩在後面(見圖2);此外,從2010年開始,飛思卡爾的美國專利進入獲證高峰期,每年的獲證量都在400件以上,這對於恩智浦日後要鞏固領導地位將大有助益(見圖3)。

圖2:2014年全球前十大車用半導體廠商

資料來源:IHS

圖3:飛思卡爾歷年美國專利公開案與獲證案統計

資料來源:Patentcloud.com

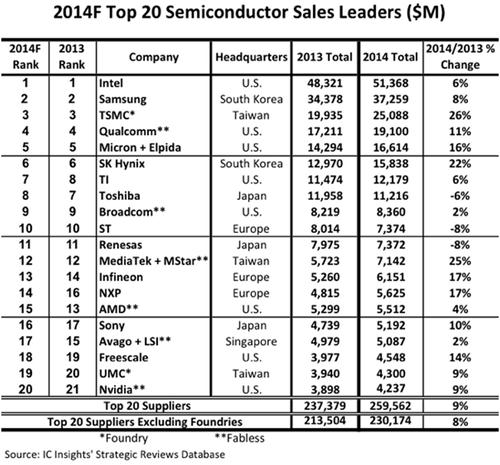

這樁交易也改寫了全球半導體業的競爭版圖。如前所述,合併完成後的新恩智浦將因為營收規模擴增,擠進全球前十大半導體廠商之列;其實,如果把專注代工的台積電、以記憶體為主力產品的美光(Micron)和SK海力士(SK Hynix)忽略不計,新恩智浦已經具備挑戰前五大的實力。再加上不管恩智浦或者飛思卡爾,在2014年都有兩位數的營收成長率。可以預見的是,為了不被淘汰,半導體產業的併購絕對會持續進行下去(見表1)。

表1:2014年全球半導體產業排名預測

對台灣來說,這樁併購案表面上影響不大,因為恩智浦與飛思卡爾所擅長的領域,與台灣的IC設計業重疊性並不高,反而是台灣的IC製造業還有從中受惠的可能。但實際上,從資策會的趨勢分析以及物聯網的發展方向來看,未來半導體產業的新商機,將發生在機器對機器(M2M)通訊,而不是台灣專精的手持式裝置上。當後者的整體市場逐漸萎縮的同時,前者才剛進入成長階段,產品種類也開始多元發展,台灣的科技業以及政府當局,絕對不能錯失這波大趨勢。

| 作者: |

蔣士棋 |

| 現任: |

北美智權報資深編輯 |

| 學歷: |

政治大學企管系 |

| 經歷: |

天下雜誌記者

今周刊記者 |

|

|

|

| Facebook |

|

在北美智權報粉絲團上追踪我們 |

|

|

|

|

|

|

|

|

|