| 中國積體電路產業近年來突飛猛進,一躍成為全球第一大積體電路消費市場,2015年銷售額將突破人民幣3,000億元。但看似風光的背後,中國IC產業卻潛藏著各種發展危機:製程技術至少落後先進國家兩個世代,IC過度依賴進口,2013年進口金額甚至超過原油、資金投入不足導致惡性循環、甚至本土專利把持在外資手中。另一方面,台灣IC產業將在今年邁向二兆產業,面對中國政府急於打造真正屬於自有的IC產業鏈,身為主要進口來源的台廠,是否該感到戒慎恐懼? |

過去十年來,全球積體電路市場重心逐漸由歐美轉向亞洲,2001年全球積體電路市場由北美、歐洲、日本、亞太四分天下,如今中國已成為全球第一大積體電路消費市場。

據中國半導體行業協會統計,2014年第一季中國積體電路產業銷售額為587.5億元,比2013年成長13.4%。IC產業鏈的上、中、下游,分別對應為IC設計、晶圓製造、封裝測試,目前封裝測試銷售占比仍超過四成(43.34%),IC設計居次(30.5%),再來才是晶片製造(26.16%)。不過,在智慧手機、IC卡等中國內需市場快速增長帶動下,IC設計業的成長力道仍舊最強勁,比去年同期成長高達28.1%。預計到2015年,中國積體電路產業銷售額將突破3,000億元。

| 表一、2014年Q1中國積體電路產業銷售統計 |

| 類別 |

銷售額

(單位:人民幣/億元) |

占比 |

與去年同期成長率 |

| IC設計 |

179.2 |

30.50% |

28.1% |

| 晶片製造 |

153.7 |

26.16% |

4.5% |

| 封裝測試 |

254.6 |

43.34% |

10.1% |

| 總計 |

587.5 |

|

13.4% |

| 資料來源:中國半導體行業協會(CSIA) |

從整個產業鏈的發展情況來看,IC設計業與晶圓製造業比重有逐年上升的趨勢。中國目前只有在半導體設備與材料方面略勝台灣,其餘IC產業上下游仍然落後,因此才需要建立起更完整的產業鏈提升競爭力。

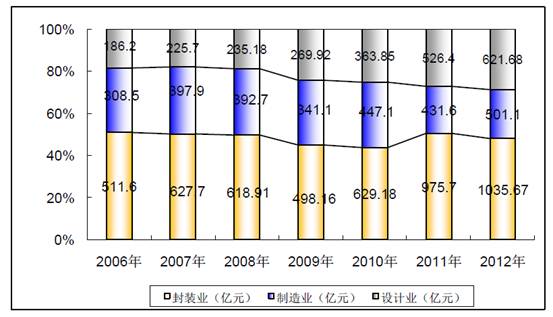

圖一、2006~2012年中國體電路產業發展趨勢

資料來源:中國半導體行業協會(CSIA)《2013年版中國半導體產業發展狀況報告》

中國投入千億基金規模 企圖打造IC一條龍

過去十多年,中國政府多是透過減稅、專案補貼等方式扶持IC產業,但IC產業整體技術發展仍然長期落後,因此這次中國政府調整作法,不再全面性的補貼整個產業,而是改採市場化運作模式,以股權投資的方式,由基金公司挑選優質企業進行投資。

IC產業是一個需要投入高資本的產業,但目前中國積體電路企業的規模普遍較小,不利產業發展與對外競爭,因此規模領先的企業較容易獲得中央產業基金的青睞。早在去年11月,大陸政府就已經確定推出IC產業的扶持政策,重點扶持對象包括晶片設計、晶圓製造、晶片封裝和上游生產設備領域的龍頭企業。

而在今年5月,國務院常務會議正式通過了IC產業扶持政策,除了工信部主導成立一個幾百億的積體電路產業基金,各省市也將以北京市去年底成立的IC產業發展股權投資基金為範本,成立自己的股權投資基金,預計發展基金總規模將達人民幣6,000億元,遠高於先前市場預期的1,000億元規模。如果基金順利落實,將超越過去十年整個中國IC產業的投入!

中國政府的如意算盤,正是以政策力量帶動社會資本,若以投入金額的五到八倍來計算,樂觀估計未來五到十年將會有3萬億到5萬億元資金投入到IC產業中。而中國積體電路產業發展策略是在2020年扶植一家全球前三大的晶圓代工廠商,隨著TD-LTE牌照的開放,也將為中國晶圓代工廠帶來新一輪機會。

雖說如此,但IC導體是一個上下游緊密結合的行業,中國若真要發展完整的IC產業鏈,必須各個環節整體提升,這也是目前中國IC產業最大的難題所在。

困境1:IC過度仰賴進口 2013年首次超越原油成為進口金額最大商品

根據中國海關總署統計,2013年中國積體電路晶片進口額為2,322億美元,比去年成長20%之外,居然比原油一年進口2,196億美元還要高!2013年中國IC的貿易逆差為1,441億美元,比2012年又增加了50億美元,連續第四年擴大逆差,預計今年貿易逆差將會接近1,500億美元。

| 表二、2013年中國積體電路進出口 |

| 項目 |

金額

(單位:億美元) |

成長率 |

| 進口 |

2,322 |

20% |

| 出口 |

880 |

63% |

| 進出口總值 |

3199 |

29% |

| 貿易逆差 |

1,441 |

|

| 資料來源:中國海關 |

進口逆差嚴重 IC主要進口來源為台灣

再看進口來源,台灣地區是中國IC進口的最主要來源(詳見北美智權報:《中國大陸IC進口量大 台灣廠商機會多》之報導),也是兩岸間產生貿易逆差的主要商品。根據大陸海關估計,2013年從台灣進口到大陸的總金額為722億美元,占所有進口總值的31%;去年進口逆差為646億美元,比起2012年的440億美元,又大幅增加了206億美元!

除了台灣,中國大陸進口IC還依賴韓國、馬來西亞,2013年進口額為476億美元和290億美元,分別以20%和12%的份額列第二、三位,其他進口來源國還有美國、日本、新加坡、菲律賓等。

從長期的趨勢來看,根據工信部統計,2001年~2012年,中國IC無論是產量或銷售額的年均增長率均超過20%,積體電路產業規模也從2001年不足全球總規模的2%,提高到2012年的10%。但是扣除接受境外委託代工的銷售額,中國IC市場的國內實際自給率還不足10%,廣大的內需還是嚴重依靠進口,並未發生實質性改變。

由此可見,中國IC產業雖然看似兩位數高成長,但依然需要從國外大量進口相關產品,其中更包括會影響國家安全的核心半導體晶片,難怪會引起中國政府高度重視!

困境2:技術世代差、先進製程追不上

目前國際積體電路核心技術仍掌握在跨國IT巨頭手中,大量產品需要出口到海外再設計、再加工,造成90%的國內積體電路產品用於出口,而國內市場所需產品(如CPU、嵌入式數位訊號處理器DSP等)80%需要進口,可見中國大陸在積體電路產業的技術創新明顯不足。

從中國IC產業結構的分佈,也可以看到技術發展上的困境。一般來說,IC設計的平均毛利率約60%,晶圓製造平均毛利率35%,而封裝測試的平均毛利率僅為25%左右。從整個產業鏈來看,中國遍及半片江山的封裝測試企業,卻是IC產業中毛利率最低的,利潤遠不及需要大量依靠進口的IC設計與晶圓製造業。

為什麼中國會產生出這樣的IC產業結構?因為中國IC需求量大,但本土公司的產能、銷售額及技術都遠落後於國際,只能先投入技術及資金門檻都比較低的下游封測,這是中國IC產業的痛處。

檢視目前全球晶圓代工業者在28奈米製程上的技術能力,台積電已從高效能行動製程(HPM)轉向高介電金屬閘極(HKMG),28奈米85%主力在28奈米HKMG(包含HP/HPL/HPM/HPC等),明年將產出16奈米,持續穩坐全球晶圓代工產業龍頭霸主,短期內三星電子及英特爾也追不上台積電。至於美國Global Foundries,也還在致力於穩定28奈米HPM製程良率,預期最快2014年下半有機會傳出佳音;更別說中芯國際,40奈米才完成量產不久,剛要進入28奈米製程世代,想要追上成長及獲利空間更大的28奈米HPM製程市場,至少還需要1至2年的努力才行。

| 表三、台積電與中芯國際2013年營運比較 |

| 項目 |

台積電 |

中芯國際 |

| 營收 |

198.5億美元 |

19.73億美元 |

| 成長率 |

17% |

28% |

| 資本投入 |

9.7億美元 |

0.8億美元 |

| 製程世代 |

20奈米 |

28奈米 |

| 全球晶圓代工市占率 |

46.81% |

4.60% |

| 全球晶圓代工排名 |

1 |

5 |

| 資料來源:IC Insights |

雖然在中國政府的壓力下,美國IC設計巨頭高通公司計畫向中芯投產28奈米製程,可讓中芯國際省略很多學習曲線,但中芯目前28奈米製程技術不僅連HKMG、HPM的層次都還達不到,產能佈建上也完全無法滿足高通旗下任何一個晶片的需求,市場估計中芯真要能拿到高通28奈米製程訂單,最快大概也要等到2015年,但外界質疑的是,屆時高通是否仍需大量28奈米製程產能呢?

截至2012年,中國大陸投入營運的晶圓生產線有56條,其中有6條12吋晶片生產線、8吋生產線15條、6吋生產線12條、5吋生產線9條、4吋生產線14條。從數量分佈上看,6吋以下生產線仍佔據相當比重,但8吋生產線數量也在迅速增加,並成為晶片生產的主流。雖然近年來中國積體電路技術水平不斷提高,但晶片製造技術仍落後達兩個世代,預估2015年時,中國大陸IC設計技術水準才能達到22/20奈米。

比起相對落後的製程技術,IC設計水準近年則有比較明顯的提升,2012年設計能力在0.25微米以下的IC公司已接近45%,另外已有11.8%設計能力達到90奈米水準,中低檔技術水準的IC設計公司數量正在減少中。

困境3:資金投入不足 制約IC產業發展規模

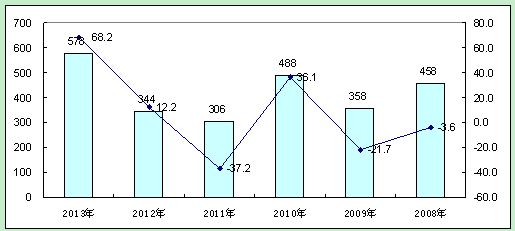

IC產業屬於技術和資金雙密集型產業,在半導體製程升級速度已經放緩的情況下,資金的重要性相對提升,一條晶圓生產線就要投入百億美元,想要打敗對手,願意投入多少資本更是競爭力的展現。

根據工信部資料顯示,在2008到2013這六年間,中國投入於積體電路行業的固定資產總量約400億美元,反觀英特爾(Intel)光是2013年一年的投資金額就達130億美元,台積電也投資97億美元。拓墣產業研究所就曾指出,缺乏高水準大規模的積體電路生產線,為大陸的積體電路設計、裝備材料、工藝、資源組織等各方面帶來了發展制約和侷限,讓大陸積體電路產業「舉步維艱」。

圖二、2008~2013年年中國積體電路產業投資情況

資料來源:中國工信部《2013年積體電路行業發展回顧及展望》

其中,晶圓代工是典型的資金密集產業,投入的資金規模將決定產能,中國晶圓製造龍頭中芯國際2014年預計投入10億美元,與台積電投入的103億美元規模相比,兩者相差近十倍,因此中國晶圓代工業多年來難以取得優勢。過去中國在積體電路這塊產業的資金投入不夠穩定且持續,若無法加速投入資金的腳步,將與國際企業差距進一步拉大。

困境4:專利掌握於外資手中 成為阻礙中國發展本土IC產業屏障

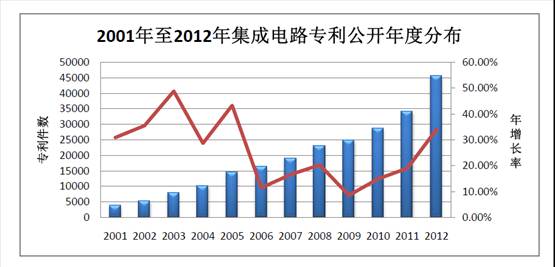

自2001年開始,中國積體電路(當地稱「集成電路」)專利公開/公告量逐年遞增,2012年達到45,731件,說明積體電路領域內的技術創新仍然非常活躍,中國IC領域的主要的專利權人包括華為、中興通訊、中芯國際、上海華虹、江陰長電等。

圖三、2001~2012年中國積體電路專利公開年度分佈

資料來源:中國半導體行業協會智慧財產權工作部《中國集成電路產業知識產權年度報告(2013版)》

雖然專利申請逐年上升,但截止2012年底,中國大陸自有積體電路授權專利為30,433件,僅占國內所有積體電路授權專利的35.87%,超過六成的授權專利仍掌握在國外公司手中,顯見積體電路技術仍掌握在海外專利權人手上。

表四、中國積體電路授權專利統計

資料來源:中國半導體行業協會智慧財產權工作部《中國集成電路產業知識產權年度報告(2013版)》

中國有廣大內需市場優勢,但積體電路高端人才匱乏,儘管外資紛紛在大陸設廠,卻仍對於中國IP保護策略不夠嚴謹有所顧忌,這對於大陸晶圓代工產業要研發高階製程,勢必存在負面影響。即使中國政府願意更多資金,但人才和專利會是下一步要解決的問題。

佳音!台灣IC邁入二兆產業 中國製程技術短期內難以追趕

台灣方面,自從台積電、聯電從事晶圓代工起,便逐步發展成目前上下游垂直分工與產業群聚結構。2013年台灣IC設計產值全球排名第二,僅次於美國;而台灣晶圓代工產值更是全球第一;IC封測產值市佔率也是全球首屈一指。展望2014年,台灣IC產業表現仍然優於全球,資策會預估今年IC總產值可達20,210億元,IC設計和晶片製造成長率分別較2013年度成長10%及15%,台灣IC產業正式邁入二兆產業的里程碑。

| 表五、2014年台灣IC產業產值預估 |

| 類別 |

銷售額

(單位:新台幣/億元) |

占比 |

今年預估成長率 |

利多因素 |

| IC設計 |

5,134 |

25.40% |

10.0% |

4K2K電視與智慧型手機銷售 |

| 晶片製造 |

11,170 |

55.27% |

15.0% |

下游需求暢旺、台積電20奈米製程出貨提升 |

| 封裝測試 |

3,906 |

19.33% |

6.5% |

通訊晶片、消費性電子產品需求帶動成長 |

| 總計 |

20,210 |

|

12% |

|

| 資料來源:資策會MIC,2014年5月 |

垂直分工使得台灣IC產業擁有成本低、彈性大、速度快等競爭優勢,資策會MIC產業顧問洪春暉指出,過去中國政府以補貼政策扶持大陸本土IC產業,達到降低廠商成本的效果,對台廠已經有相當影響,現在要更進一步推動國家基金,往後對於台廠當然是個大衝擊。傳言中的基金規模從一開始的人民幣數百億元到上千億,雖然還找不出實質的資金來源,但種種跡象顯示,「2013年IC進口首次超越原油,對於中國來說是很大警訊,可見中國政府真的很想要建立自有的半導體產業!」

警訊!中國IC設計急起直追 台商當心市場優勢不再

值得注意的是,台灣IC設計公司主要應用市場為手機、液晶面板、個人電腦及周邊產品、記憶體等,這些終端產品主要生產地都在中國,中國本土IC設計公司在競爭上,比台廠更具有地緣優勢,加上當地政府鼓勵中國面板廠優先採購本土IC產品,對台灣業者帶來不小壓力。中國IC設計占全球營業額的比重逐年提高,由2009年的2.9%提高至2012年的6%,台灣卻從20.7%退步至16.9%,IC設計方面的彼長我消,中國IC設計公司如海思、展訊、銳迪科等正在全球快速崛起,值得台廠心生警惕。

洪春暉認為,中國大陸IC設計竄起的威脅已經浮現,未來幾年市場秩序應該會有變數。不過,中國若想打造IC產業一條龍,短期內要在製造業領域追上台灣,「還有很大一段距離」。不過中國大陸資金雄厚,台廠要擔心的是中國直接援引更高的資金來獲得外資IP授權,藉此強化製造能力的不足。因此,台商最重要的還是要先顧好本身的體質,強化技術才能順利擺開競爭對手。

|

| Facebook |

|

按讚馬上加入北美智權報粉絲團 |

|

|

|

|

|

|

|

|

|