目前已經可預見3D IC的封裝技術將會成為未來半導體產業的典範,因為3D IC的技術在未來會掀起長達數十年的晶片革命,使晶片可以更低的格價生產,但卻有更高的性能及更小的尺寸。以目前的發展來看,在未來5年內、3D堆疊式DRAM及3D邏輯系統單晶片(SOC)的應用將會是3D IC最大的成長動力;接下來就是CMOS影像感測器、電源設備及MEMS,目前這些應用大部分是以2.5D技术切入。

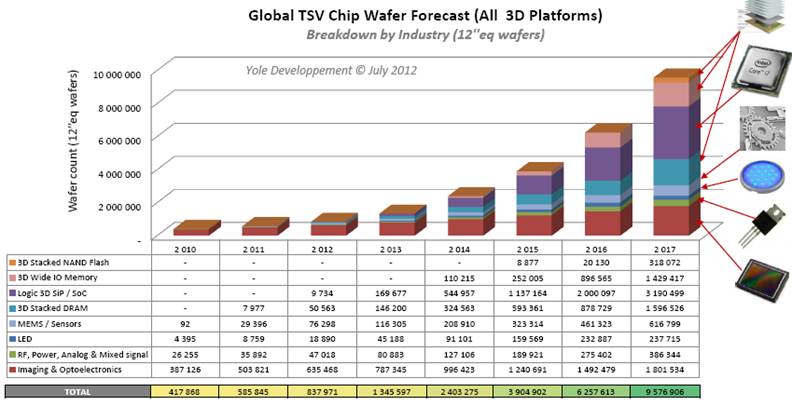

圖 1. 全球TSV晶片晶圓量預測 (3D平台),以產業別分類(300mm晶圓)

資料來源: YOLE Development, 2012年7月

YOLE市場分析師認為2013年是3D IC邁入量產的關鍵性一年,主要產品為美光(Micron)、海力士((SK-Hynix) 及IBM用在伺服器及HPC的混合型記憶體。不過,市場分析師認為真正的大量市場必須等到2014~2015年,以TSV技術於28nm製程生產行動電話及平板電腦處理器的時候,才會真正的起來。

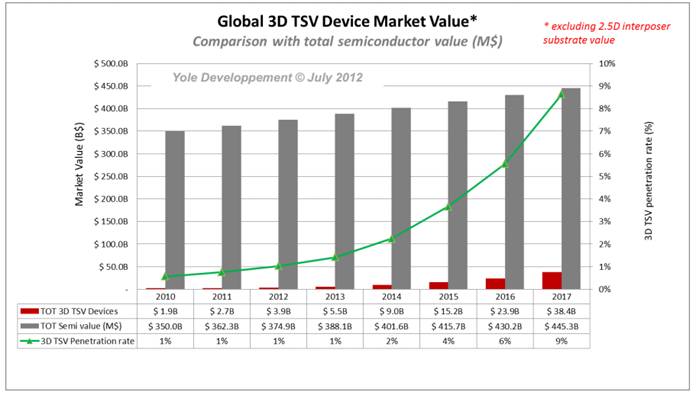

圖 2. 全球3D TSV設備市場產值(紅色)與整體半導體市場(灰色)相比

資料來源: YOLE Development, 2012年7月

事實上,3D IC的技術十分複雜,在一定程度上牽涉到IC的前段、中段製程及後段的封裝測試業務,因此大型的晶圓廠如Samsung及TSMC都在垂直整合上努力,希望能滿足他們客戶(IC設計業者)的需求。

據市調機構YOLE Development的報告顯示,去年在3D IC或是3D-WLCSP (晶圓級晶片尺寸封裝) 的平台上採用TSV封裝的產值為27億美元(包括CMOS影像惑測器、環境光源感測器、RF及慣性MEMS;YOLE同時預估到了2017年產值會占整體半導體產業9%,達到400億美元。

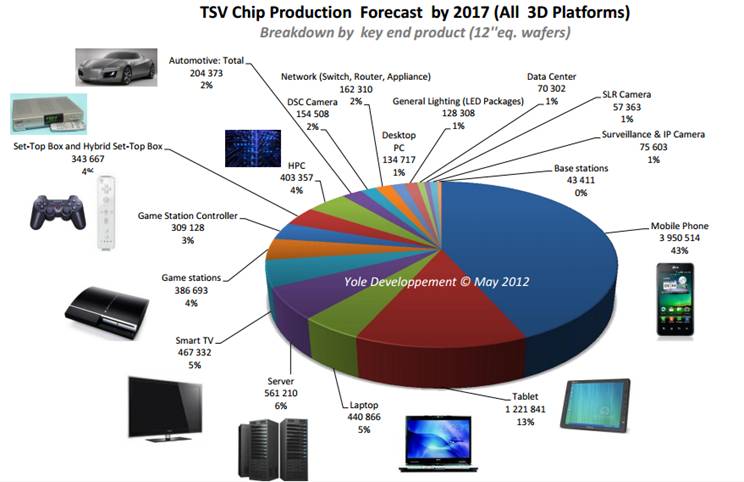

圖 3. 2017年TSV晶片產量預測 (3D平台),以終端產品分類(300mm晶圓)

資料來源: YOLE Development, 2012年7月

3D-WLCSP是目前用於小型光電元件(如CMOS影像感測器)最具經濟效益的解決方案,台灣的精材科技(Xintec)是3D-WLCSP產量最大的廠商,接下來是蘇州晶方半導體科技(China WLCSP)、Toshiba、JCAP、Samsung及STMicroelectronics。

更多歷期精采文章,請參閱智權報總覽 >>

|