千呼萬喚始出來,台灣終於開放4G LTE執照讓業者競標了。截至7月1日收件日為止,共有中華電信、台灣大哥大、遠傳、亞太、國碁電子(鴻海)、新建公司(新光集團)、及台灣之星等7家業者參與競標,台灣的4G行動通訊服務終於有譜。雖然在時程上落後其他國家及地區很多,但在另一方面,由於有不少地區已啟動4G網路建設及服務一段時間,台灣可以自這些地區的發展及市場現況中吸取不少經驗,縮短日後的學習曲線。

根據GSA (Global Mobile Suppliers Association) 的市場報告顯示,截至2013年第2季為止,智慧型手機的銷售量占了全球手機銷售量40%,亦即是說若賣出100支手機,其中有40支會是智慧型手機,而智慧型手機的行動數據傳輸量的成長率也遠遠超越其他形式的數據成長率。以2013年第2季與去年同期相比,數據傳輸量便整整成長了一倍;市場更預測從2012年到2018年,成長會高達12倍之多,而市場成長動力會是來影片的傳輸及下載。毫無疑問的,線上影片存取占了行動數據通訊量相當大的比例,於2013年第二季時,線上影片存取占了全部智慧手機25%及平板電腦40%的數據傳輸量(像YouTube在2013年5月時的統計數據顯示,每一分鐘即有總長度達100小時的影片從世界各地上傳至YouTube),可預見的是,當4G LTE行動電話服務普及的時候,線上影片存取的成長率會更為驚人。

GSA報告顯示全球行動電話用戶於2012年時達到66億,並預估於2018年將成長至93億。截至2013年第一季為止,4G LTE行動電話之用戶數已攀升至9,020萬,與去年同期相比,成長達5倍之多;並於今年5月分突破1億用戶數。

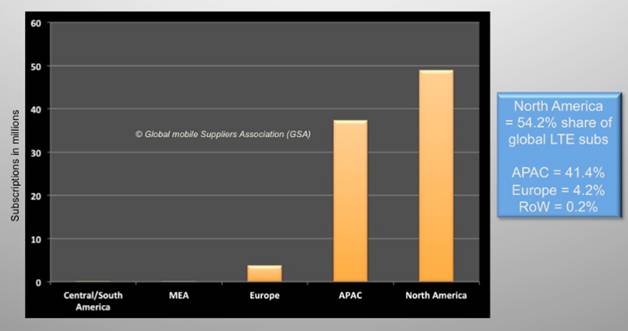

預計到2017年全球會有一半人口是4G LTE的用戶;這個數目於2018年將成長至16億。從圖1可見4G LTE用戶人口分佈以北美占最大宗,達52.3%過半的比例,其外,亞太地區占43.1,歐洲地區只有4.4%。

此外,全球行動寬頻的用戶數目前已超過14億,與去年同期相比,成長率達55%,單就2013年第一季,即增加了2,100萬名新的行動寬頻用戶。

圖1. 2013年第一季全球4G LTE用戶人口分佈

資料來源:GSA, 2013年5月22日

4G LTE寬頻通訊服務最大的成長動力來自於使用者對網路頻寬、性能管理及效率的需求。對於服務供應商而言,這是擴展新產品、新服務及增加營收的好契機:(1) 4G LTE服務可以針對行動數據服務收取更高的費用、(2) 網路有更快的上行速度(uplink speed)、(3)減低通訊延遲時間(latency)、及(4)可能會有一些新的影像服務只能使用4G LTE網路提供服務。

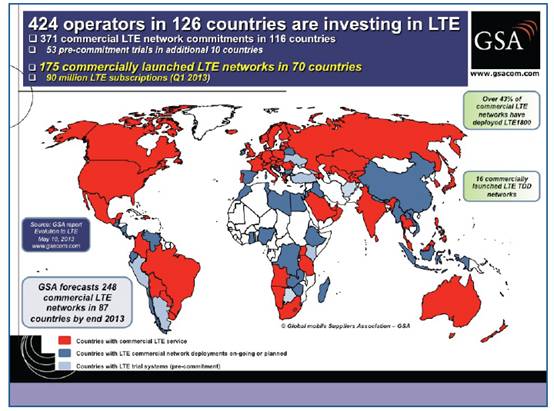

相對於許多其他國家及地區,台灣在4G LTE的起步比較晚,我們先看一下其他國家及地區的發展狀況。截至2013年5月10日為止,全球共有70個國家開通了4G LTE商用網路,及有424家營運商分別在全球126個國家展開LTE網路相關投資;其中有371家營運商在116個國家提供服務、53家營運商在超過10個國家開始試運。詳見圖2。

圖2. 全球LTE商用網路分佈圖 – 共有424個系統營運商在126個國定提供服務

資料來源:GSA;截至2013年5月10日

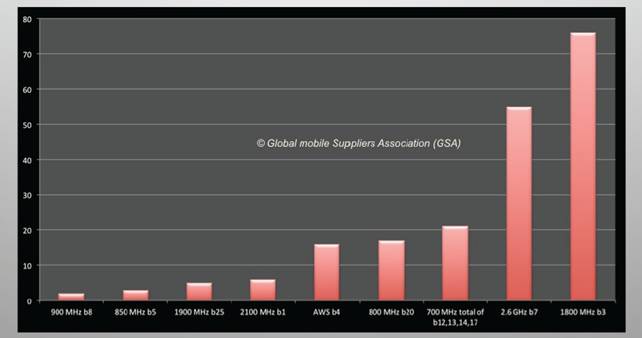

在所有已經商業運轉的4G LTE網路中,多採用LTE FDD技術標準,其中又以LTE 1800占有率最高,超過43%,截至2013年5月為止,共有全球共有76個商用網路採用LTE 1800的技術標準。因此就目前發長的情況看起來,1800MHz (band 3) 是4G LTE網路最熱門的黃金頻段,而且,由於在世界多個國家被採用,也可預見這將會成為未來國際漫遊的最佳選擇。

因應市場需求,市場上已經有153款適用於LTE 1800的用戶端通訊設備供消費者選擇,其中包括41款智慧型手機。至於4G LTE網路所採用的技術標準分佈可參見圖3。此外,共有13個LTE商用網路採用LTE TDD技術、及23個LTE商用網路在持續發中。

圖3. LTE FDD頻譜使用狀況分佈

資料來源:GSA;截至2013年5月10日

大量LTE用戶端設備面市,刺激市場成長

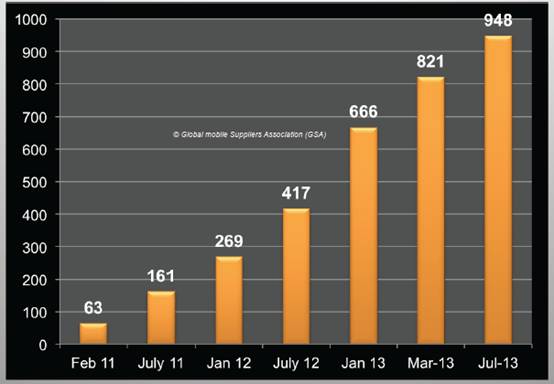

隨著4G LTE商用網路投入服務,大量的終端設備也陸續上市;對服務供應商而言,如何與設備供應商配合是一大課題。

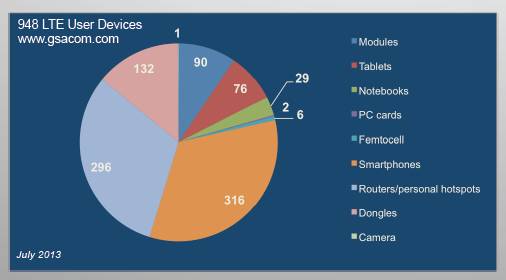

據GSA的統計,截至2013年5月為止,全球已面市的LTE 用戶端設備共有948件,分別由100家設傭製造商提供。其中有近400件設備是去年才面市的;而且單就2012年一年設備商製造商的數目就增加了50%。在所有面市的設備中,大部分都是採FDD技術規格的,只有200件是採TDD規格,台灣4G網路服務業者在未來建構網路時不可不察。

在LTE終端設備的種類上,智慧型手機占最大宗,共316件,幾乎所有大廠都推出了適用於LTE的機種應戰。其次是路由器及個人通訊熱點(personal hotspots),占296件,其他包括筆記型電腦、平板電腦、PC附加卡...等等,可參見圖4。

圖4. 市場上現有948件LTE用戶端設備之分類

資料來源:GSA;截至2013年7月5日

圖5. LTE用戶端設備之快速成長 (2011年2月 ~ 2013年7月)

資料來源:GSA;截至2013年7月5日

另外,如果以頻譜來分,則可參考表1,但必須注意的是,其中有一些設備是雙頻、甚至是3頻的。

表1. 現有LTE設備之頻譜分佈

| 頻譜 |

終端設備數量 |

| LTE FDD |

| 700MHz Bands 12, 17 |

224件 |

| 700MHz Band 13 |

211件 |

| 800MHz Band 20 |

243件 |

| 1800 MHz Band 3 |

284件 |

| 2600 MHz Band 7 |

324件 |

| 800 / 1800 / 2600 MHz三頻 |

209件 |

| 2100 MHz Band 1 |

215件 |

| AWS Band 4 |

203件 |

| 900MHz Band 8 |

105件 |

| 850MHz Band 5 |

80件 |

| |

| LTE TDD |

| 1900MHz Band 39 |

45件 |

| 2300MHz Band 40 |

137件 |

| 2600 MHz Band 38 |

153件 |

| 2600 MHz Band 41 |

37件 |

| 資料來源:GSA;截至2013年7月5日 資料來源:GSA;截至2013年7月5日 |

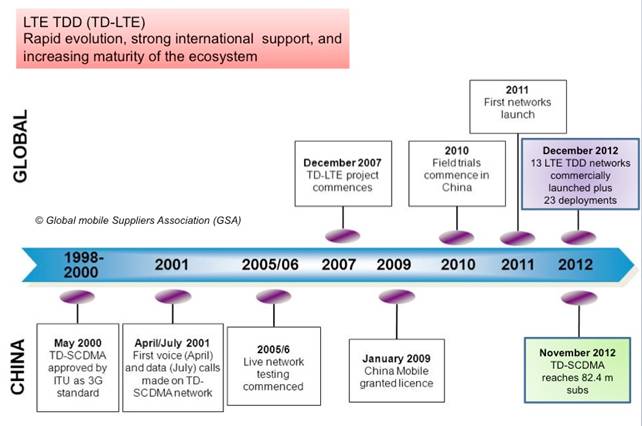

中國大陸力挺LTE TDD 不容忽視

除了歐洲和美國之外,中國大陸是最值得觀察的單一LTE市場,除了是因為市場龐大外,政府的積極發展態度也讓廠商對市場相當期待。中國大陸利用LTE TDD技術佈局4G的企圖相當明顯,於2010年底至2011年第3季已展開技術試驗,並於2011年第2季起展開擴大規模試驗的動作,試驗範圍涵蓋上海、杭州、南京、廣州、深圳、廈門6個城市,每一城市部署1~2家系統設備廠商、200個基地台,主要覆蓋區域為市中心商業區、住宅區、及主要幹道。

雖然LTE FDD的支持陣營相當強大,但中國大陸選擇朝LTE TDD發展,主要原因是在評估後,決策者認為與LTE FDD相比,LTE TDD有4大優勢,分別是(1)LTE TDD系統無需成對的頻率,因此可以靈活的配置在LTE FDD系統中不易使用的零散頻段,能有效的提高頻譜利用率;(2)上網、檔傳輸和多媒體業務通常具有上下行不對稱特性,LTE TDD系統在支援不對稱業務方面具有一定的靈活性;相對LTE FDD系統,LTE TDD系統能對不同類型的業務提供更好的支援,不會造成資源的浪費;(3) FDD系統上下行信號傳播的無線環境受頻率選擇性衰落的影響程度不同,根據上行信號傳播計算得到的權值不能直接應用於下行鏈路,但在LTE TDD系統中,上下行使用相同頻率,能有效降低行動終端的處理複雜性;(4)LTE TDD系統能夠與TD-SCDMA系統共存。對現有通信系統來說,目前的資料傳輸速率已經無法滿足用戶日益增長的需求,運營商必須提前規劃現有通信系統向B3G/4G系統的平穩過渡。由於LTE TDD幀結構乃基於中國大陸的TD-SCDMA的幀結構,故能夠實現LTE TDD系統與TD-SCDMA系統的共存的目標。

目前中國大陸的LTE網路的推展主力落在中國移動身上,而中國移動也全力促進TD/LTE FDD的雙模發展,放眼國際市場,希望能擴展LTE TDD終端的多樣性、解決國際漫遊問題、及迎頭趕上LTE FDD的發展。大陸預計在2012 ~ 2013年量產LTE TDD的電信和終端設備;並預計同時支援TD/FDD雙模系統之終端將於2014 ~ 2016年能大量普及。不過,阻於中國大陸有扶植自有產業之政策,故外來廠商在初期不易跨進其LTE TDD市場。

圖6. LTE TDD的發展時程 (全球及中國大陸)

資料來源:GSA;截至2013年1月8日

更多歷期精采文章,請參閱智權報總覽 >>

|