歐洲議會在2023年4月18日立法通過實施歐盟「碳邊境調整機制」(CBAM),適用範圍涵蓋鋼鐵、水泥、鋁、化肥、氫和電力等產品類別,並自2023 年10 月1 日起上路,新法將遵循世界貿易組織(WTO)所制定之規範。電子業全球供應鏈相當複雜,在製造過程中會產生污染環境的碳排問題,隨著國際監管日益嚴峻,電子業應盡速轉型以因應氣候變遷相關規定,將未來可能受到的衝擊降到最低。

圖片來源 : shutterstock、達志影像

原本碳邊境調整機制過渡期是從今年1月1日起施行,後來延至2023年10月1日開始實施,雖CBAM實施時間延後,但CBAM範圍特定商品已確定擴大,受影響的進口商於過渡期將須申報相關產品的碳排放量,應盡速採取行動及規劃各項減碳方案。

CBAM之適用範圍,將從原本歐盟執委會所提議涵蓋的鋼鐵、水泥、鋁、化肥和電力,擴大到氫、特定前驅物、部份間接排放和下游產品(如螺絲、螺栓等類似的鋼鐵製品)。在過渡期結束前,歐盟執委會應評估是否要將適用範圍再擴大到其他具有碳排放風險的產品(包含有機化合物和聚合物),目標是在2030年將所有「碳排放交易系統」(ETS)所涵蓋之商品納入適用範圍。同時,歐盟執委會也應針對間接排放之衡量方法進行評估,並擴大至更多下游產品[1]。

CBAM 2026年起正式收費

勤業眾信風險管理諮詢股份有限公司資深副總經理李介文指出,歐盟為達成2030年減排55%的目標,預計2023年10月起逐步實施「碳邊境調整機制」,鎖定鋼鐵、水泥、肥料、鋁、電力等五大產業共30類進口貨品,受規範之進口商須向歐盟申報產品碳資訊,歐盟將在2026年至2034年期間逐步取消免費碳排放配額,並自2026年起正式收費,進口商須購買碳憑證(Certificate)來負擔超出標竿值的碳排量。

而台灣方面,修法歷時兩年的《溫室氣體減量及管理辦法》,已於2022年4月21日完成法案內容並更名為《氣候變遷因應法》送立法院審議,並於2023年1月10日三讀通過。

表一、台灣《氣候變遷因應法》相關規定

徵收時間 |

預估2024~2025年實施徵收 |

徵收對象 |

• 先大後小,分階段徵收

• 環保署已掌握 287 家鋼鐵、石化半導體等排碳大戶資訊,並將持續擴大範圍 |

碳排範疇 |

• 被徵收對象之直接排放量及使用電力間接排放量 |

配套措施 |

• 提出自主減量計畫達標者,適用優惠費率

• 得以取得之「減量額度」扣除排放量 |

碳足跡數據要求 |

• 新增第37條規定:經主管機關公告之產品,得向中央主管機關申請標示碳足跡 |

資料來源:2023/5/18,《電子業永續供應鏈策略線上論壇》ESG風潮下的電子供應鏈挑戰與新契機,李介文簡報資料

電子組件的全球供應鏈相當複雜,在製造過程中可能出現不公允勞動條件、使用衝突礦產及有害化學品等問題。為處理此類問題,公司必須建立透明公開且永續的供應鏈。隨著日益收緊的國際監管,電子製造業應盡速轉型以因應氣候變遷、國際法規、供應鏈斷鏈等相關風險帶來的衝擊。

打造永續供應鏈的三大關鍵策略

策略一:建立永續採購制度,開啟供應鏈循環管理

要提升供應商ESG管理強度,須將永續意識納入企業採購活動與溯源管理政策中,並推動企業內部永續採購的制度與目標,進而改變組織文化。李介文指出,第一步應先制定永續採購目標,將供應商評核機制從原本的QCDS((品質quality、交期delivery、成本cost、服務service),擴大為QCDSS(品質quality、交期delivery、成本cost、服務service、永續Sustainability),加入永續概念優化供應商的審查機制;再來評估ESG中各項風險與其潛在威脅,並盤點企業資源,排序優先管理議題;最後是進行循環式盡職調查、持續強化供應鏈的風險控管。

策略二:數位化管理,加速永續供應鏈發展

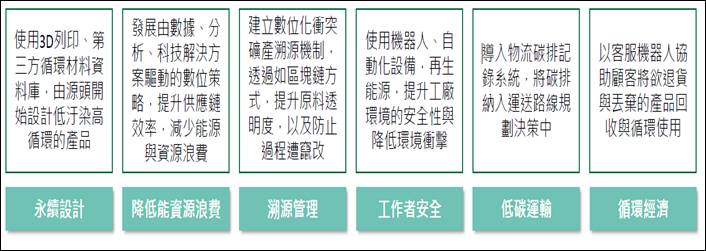

許多企業的供應商數量多且關係複雜,加上IOT與數位化趨勢讓資料爆炸性成長,企業需要運用有效率的數位工具,系統性蒐集與應用資訊,能幫助企業制定更永續的供應鏈管理策略。透過數位轉型提升既有的供應鏈流程效率和透明度,將線性供應鏈轉變為開放式互聯系統增加競爭力,並且創造永續價值。李介文舉例,例如使用3D列印、第三方循環材料資料庫,由源頭開始加入永續設計的概念,減少使用高汙染的產品;或是使用機器人和自動化設備,提升工廠環境與工作者的安全性,降低對環境的衝擊,都是企業可以努力的目標。

圖一、供應鏈流程的數位轉型

圖片來源:勤業眾信

策略三:議合與共創,提升供應鏈韌性、掌握循環經濟商機

企業必須與供應商共同合作,識別高風險項目、提升EGS績效以降低供應鏈風險,並識別永續商機,共創合作方案。李介文強調,設立永續承諾的不只限於採購部門,而是擴及整個組織,並與供應鏈夥伴深化合作,先選擇關鍵供應商作為優先溝通對象,從長期共同利益作為出發點,設立獎勵及鼓勵供應商機制,並制定供應商表現KPI追蹤機制,除了傳達企業永續目標以及供應鏈管理方針外,亦透由議合活動了解供應商需求,才能共創永續價值。

圖二、企業與供應商的議合與共創

圖片來源:勤業眾信

資料來源:

- 2023/5/18,《電子業永續供應鏈策略線上論壇》ESG風潮下的電子供應鏈挑戰與新契機,李介文簡報

備註:

| 作者: |

吳碧娥 |

| 現任: |

北美智權報主編 |

| 學歷: |

政治大學新聞研究所 |

| 經歷: |

北美智權報資深編輯

驊訊電子總經理室特助

經濟日報財經組記者

東森購物總經理室經營企劃 |

|

|

|

| Facebook |

|

在北美智權報粉絲團上追踪我們 |

|

|

|

|

|

|

|

|