根據過往經濟歷史週期,IT面板(監視器面板與NB面板)會出現出貨量過高後的回調與觸底後的反彈,像是2008年IT面板出貨量由高點修正30%~40%,在連續2~3季下滑後觸底反彈;2015年IT面板出貨量由高點修正18%~28%,在連續5~6季下滑後觸底反彈。TrendForce分析師陳俊弦指出,截至2023年第一季,監視器(MNT)面板已經連續跌五季,相對出貨峰值已修正超過30%,隨著終端市場需求回溫,面板市場回暖,需求將大於設定需求。NB面板方面,出貨量同樣連續跌五季,已修正近50%,不過因為NB面板過往累計庫存更高,終端市場需求低於預期,因此NB面板修正期將持續到今年第二季。

雖然目前監視器面板和NB面板的產能都很足夠,但因上游IC供料不足造成可能短缺的風險,因此面板供過於求的情況在今年還不會出現,但是到明年上半年淡季時,供過於求或產能過剩的風險恐再度浮現,必須重新思考整體布局。

圖片來源 : shutterstock、達志影像

面板出貨將在2023年第二季度重回成長軌道

受訂單下調影響,16:10 NB面板出貨量在去年第四季和今年第一季連續兩季出現下滑。由於Apple在今年第二季為新型號儲備零組件,加上其他非蘋果品牌也增加了16:10面板的採購量,因此16:10NB面板出貨量將在今年第二季重回成長軌道。

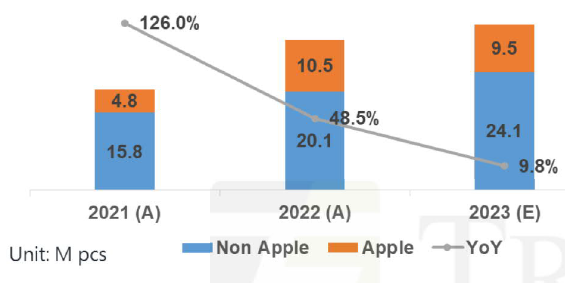

另外,高幀率(high frame rate)NB面板的出貨量仍以每年數百萬片的速度成長,但隨著高幀率NB面板發展多年,市場份額和出貨量逐年增加,出貨增速開始放緩,但相對而言各家面板廠商的市場率分佈較為均勻,且各家NB面板廠商都在全面佈局高幀率產品。

圖一、高幀率NB面板出貨量

圖片來源:TrendForce

監視器面板:2023年電競出貨量可望成長9%

2022年高幀率MNT面板出貨量下降,但今年預期會反彈,所有面板製造商都將在2023年部署100Hz型號,將遊戲面板從144Hz升級到165Hz也是今年監視器面板的重點之一。

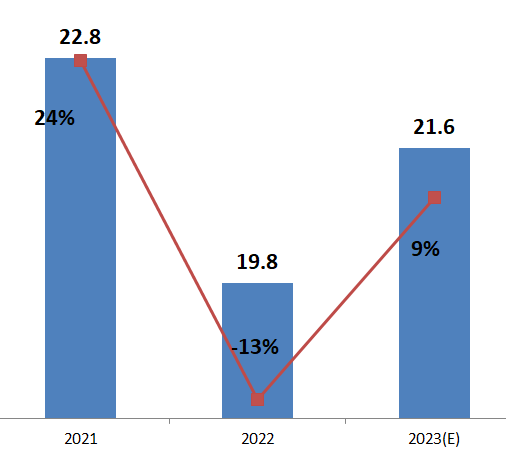

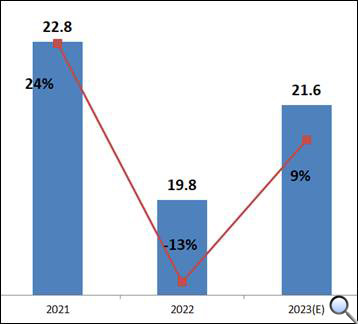

2022年電競監視器市場受高通膨衝擊,多數品牌積極對遊戲產品進行大規模促銷,電競監視器出貨量面臨自2016年來首度衰退,僅達1,980萬台、年減13%。TrendForce預估,2023年電競監視器市場將恢復成長,出貨量約2,160萬台、年增9%。TrendForce資深研究經理王靖怡指出,帶動電競監視器成長因素主要有三,首先是部分品牌採用100Hz機種取代原先75Hz類電競產品;其次是2023年將第三季舉辦杭州亞運,電競賽事也是比賽項目之一,助益電競產品需求增加;第三是疫情過後隨著中國解封,網咖需求逐漸復甦。

圖二、2021~2023年電競監視器出貨量(單位:百萬台)

資料來源:TrendForce

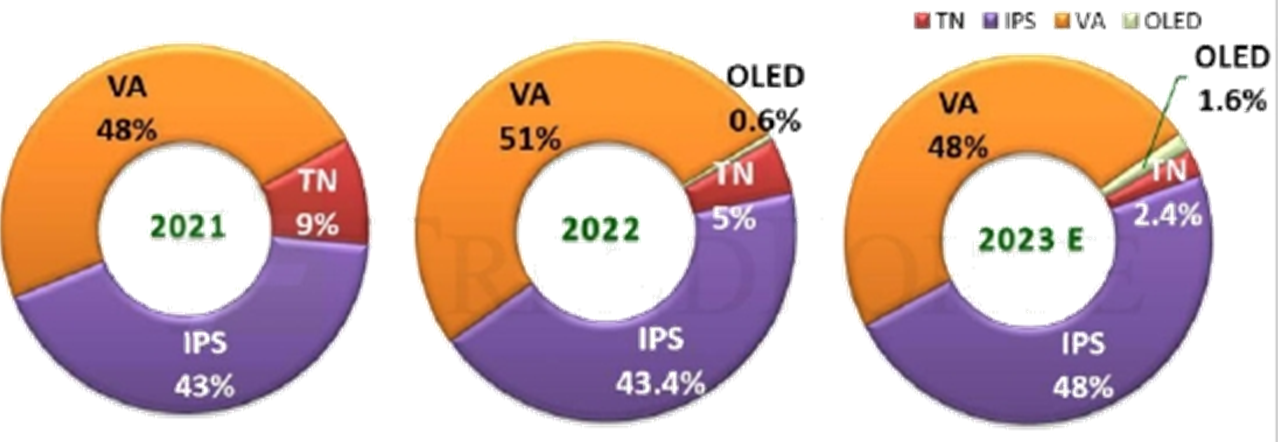

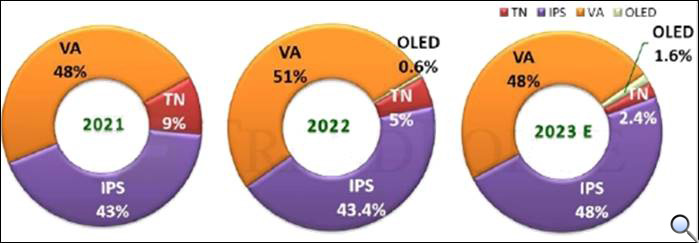

從電競面板類型來看, 2022年電競監視器仍以VA液晶產品市占率最高為51%;其次為IPS液晶產品,市占率為43.4%,TN液晶產品市占率僅約5%。值得注意的是,OLED電競產品在2022年開始嶄露頭角,市占率達到0.6%,隨著OLED產品逐漸多元化,2023年OLED產品市占率有望上升到1.6%。此外,2023年預估IPS電競監視器市占率將達48%,有機會與VA電競產品抗衡,主要是IPS產品市占率日益增加,加上多數IPS電競面板價格持續降低所致。

圖三、2021~2023年電競監視器面板類型市占率

圖片來源:TrendForce

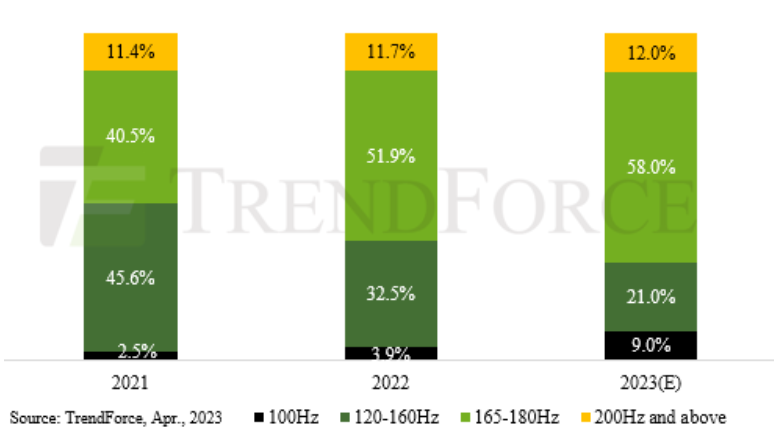

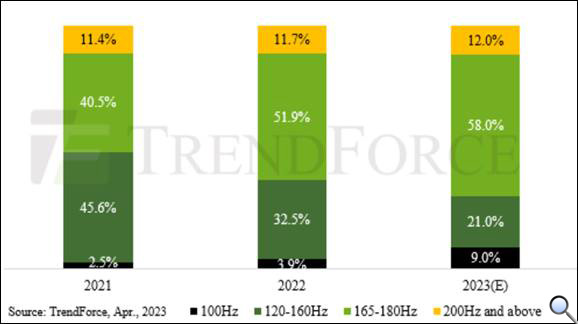

以電競產品刷新率而言,2022年以165~180Hz的51.9%市占率為最高,其次是120-160Hz的32.5%,而200Hz以上產品市占率約為11.7%,而100Hz則僅3.9% 。TrendForce預估,2023年市占率增加較為明顯的是165~180Hz及100Hz產品,其中,因165~180Hz 與120~160Hz產品價差不大,120~160Hz市占率會持續被165~180Hz侵蝕。而100Hz則主要是取代75Hz類電競產品市場,因此市占率可能在2023年增加5.1個百分點,達到9.0%。此外,2023年除了電競監視器新開發100Hz產品外,也有部分品牌將100Hz產品應用在商務機種,甚至非電競的消費機種上。

圖四、2021~2023年電競產品刷新率市占率

圖片來源:TrendForce

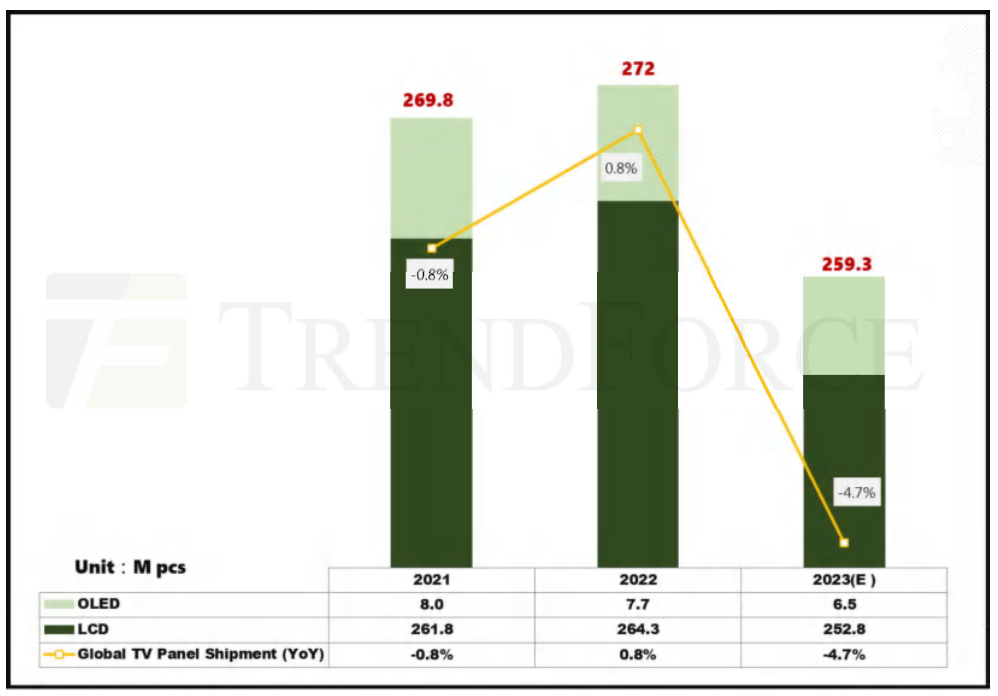

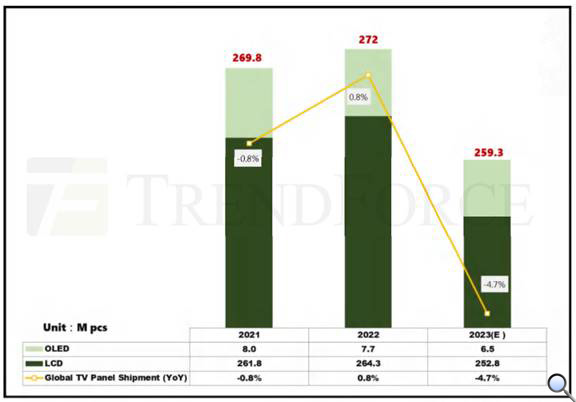

電視面板:2023年出貨量年減4.7%

2023年全球政經環境仍陷入俄烏戰爭與高通膨的陰霾,經濟疲軟對於僅以消費性市場支撐的電視銷售勢必造成衝擊。TrendForce預估,2023年全球電視面板出貨量年減4.7%,達2.59億片,面板製造商目前正在積極提高價格並試圖控制生產量。其中,LCD電視面板市場成熟且供應量較大,預估LCD電視面板2023年出貨量達到2.52億片,較去年衰退4.4%;OLED方面,2023年出貨量650萬片,年減15.6%。

圖五、2021~2023年全球電視面板出貨量預測

圖片來源:TrendForce

TrendForce研究經理陳巧慧指出,疫後面板需求明顯放緩,加上新產能持續釋放,導致面板市場供需失衡,為解決困境,面板廠自2022下半年開始調降產線稼動率至七成以下,以便有效去化庫存。TrendForce表示,近期伴隨電視面板需求回溫,加上電視報價的上揚,預估第二季Gen5(含)以上LCD產線稼動率(以面積計)將有望回升至77%,由於面板廠目前的稼動率回升是來自於實際的訂單需求,第二季LCD市場供需比在稼動率回升下,應會維持在健康水位,下半年面板廠仍需保持謹慎控管及快速反應的策略,以維持面板市場的平衡。

以各世代線來看,面板廠的電視面板庫存在經歷半年以上的生產調節後,已回復到健康水位。今年第一季伴隨中國品牌廠提前啟動五一及618促銷檔期備貨,不僅帶動需求回溫,也推升電視面板報價提前落底反彈,第二季面板價格將維持上漲趨勢不變。

資料來源:

- 《風起雲湧,面板產業新布局》,TrendForce,2023/4/27。

備註:

| 作者: |

吳碧娥 |

| 現任: |

北美智權報主編 |

| 學歷: |

政治大學新聞研究所 |

| 經歷: |

北美智權報資深編輯

驊訊電子總經理室特助

經濟日報財經組記者

東森購物總經理室經營企劃 |

|

|

|

| Facebook |

|

在北美智權報粉絲團上追踪我們 |

|

|

|

|

|

|

|

|