深科技為許多「能解決重大問題的技術」的複合體,深科技要能成功發展,需要大量人才、資金、時間來達成。在技術不斷朝相容發展,以及全球面臨如糧荒、人口過剩、環境污染等大型挑戰下,深科技已逐漸崛起;美國、歐盟、中國大陸、日本、韓國、以及新加坡等國家皆積極投入深科技的研發。

先發後至、影響力極大的深科技儼然成為技術趨勢

當企業在數位轉型與淨零碳排兩大議題中周旋時,卻忽略其實這兩者運用到的技術已落入深科技(Deep Tech)的交集中,相對於深科技,光譜的另一端為通用科技,兩者最大的差異並非技術種類,而是技術解決問題的規模與範疇。深度技術需要相當深入的學術知識,創業者多為博士級研究人員,因此年齡多分佈在35歲後。通用技術講求快速落地,市場、資金、技術、規模化缺一不可,深度技術則主要要求資金與技術,由於技術生命週期較長,商業化程度不如通用技術快。最後,通用技術受到法規限制少,深度技術因為牽涉到生醫、國防、太空、先進製造等領域,牽涉到國家戰略資源分配,以及國與國技術角力,因此許多國家對於深度技術的商轉或技術移轉均設有嚴格規範,以防他國以挖角或收購方式取得敏感技術。

奈米材料已有歷史,但爆發期尚未到來

根據市調機構MarketWatch預測,2026 年全球先進材料市場(Advanced Materials)規模將從 2020 年的 547.5 億美元成長至 772.2 億美元,年複合年增長率為 5.9%;先進材料主要應用在各式製造業,例如航太、汽車、化工、紡織、電子製造、能源、國防等產業。先進材料中最常被討論者為奈米材料,根據定義,奈米材料的三維尺寸通常介於1奈米至100奈米之間,且基本顆粒的總數量在整個材料的所有顆粒總數中占50%,常見者為奈米結晶材料(nano-crystalline materials)、奈米粉體(nanoparticles)、奈米孔隙材料(nano-porous materials)、奈米纖維(nanofibers)。其優勢為在奈米尺度中能產生更多物理與化學變化,使材料的多樣性更豐富,加上不需要大資本投入,當前為不少製造業與國家發展的重點之一,企業如CNM Technologies、Graphene Energy Storage Devices、Applied Nanotech、Omega Optics、NanoCare Deutschland均紛紛投入奈米材料研究,並逐漸商轉;而政府則如美國、歐洲、日本、韓國、新加坡也挹注大量資源與產學相關合作,以在未來奪得先機。

表1. 全球奈米材料重點研發廠商

項目

公司案例

奈米結晶材料

日本:Dowa Mining

奈米粉體

韓國:Advance Nano Products

奈米孔隙材料

日本:Bio Naotec Research、Toshiba

奈米纖維

美國:Surromed、Reade、HP、Nano-Tex、wSpin、DuPont、Argonide Nanomaterial

資料來源:各公司;整理製表:蘇翰揚

身為深科技的一環,奈米材料的應用相當廣泛,除了應用航太、汽車等產業的產品結構外,也能運用在人工關節的製造上。此外,像是奈米膠囊則是複合材料的重要組成元素,其耐腐蝕、高透氣性的特性適合使用在家電製造上,同時也能應用於半導體與電子電路生產。不過由於其製程與研發的複雜度,目前雖有廣泛應用,但相關材料仍處於高研發與高投入之階段。可以預期的是,在淨零碳排與太空產業持續發展的趨勢下,對奈米材料的需求應會提高,成為大幅影響製造業產品結構的重要技術。此外,除原本大型企業,新創在奈米材料/科技的應用也值得觀察,如來自美國的MoleaerTM主要產品為奈米材料系統,能應用在水資源設施與煉油產業等重工業上;而來自瑞典的Graphmatech則開發石墨烯分佈均勻的金屬粉末(Graphmatech),可強化未來積層製造的效率。

積層製造(3D列印)使產品設計製造邁向嶄新境界

積層製造(Additive Manufacturing,AM)當前已是企業推進智慧製造的重要夥伴,透過先將3D設計資料進行2D離散化,再將離散資料分層製造堆疊成3D元件,將高分子材料、陶瓷、金屬及複合材料壓製成細線、棒、粉末、片狀,積層製造多用於複雜零組件之生產,特別在精密機械、汽車、航太零組件等產業。AMPower指出,直至2024年,積層製造的年複合成長率為27.9%,全球市場規模來到58.9億歐元;同時,由於供應鏈挑戰與缺工缺料等議題正在全球發酵,在企業推動大量自動化(hyper-automation)的趨勢下,積層製造成長將更為快速。此外,積層製造具備潔淨度高、機械性質穩定的特質,突破過去CNC無法幾何成形的挑戰,讓廠商可以輕鬆面對少量多樣及客製化生產的需求,不僅能縮減產品研發時間和開發成本,更有機會提高量產良率。

表2. 全球積層製造主要廠商

服務商類別

代表業者

設備製造商

3D systems、Ceradrop、ChemCubed、Inkbit、NanoDimension、Notion Systems、Stratasys

服務提供商

AM-Flow、Ecoparts、Funk MASCHINEN BAU GmbH、Hofmann tooling、K3D、KMWE、Materialise、Prima Additive、Rapidobject、RICOH、SIEVA、Spartacus 3D、Radom Center of Innovation and Technology

工具機業者

DMG MORI AG、Sandvik、Atlas Copco、Trumpf、ISCAR、Flex Machine Tools、Hofmann tooling、TE-Connectivity、LTH Castings、MARSI Group

相關技術標準

ISO、IEC、ASTM、CEN、CENELEC、ETSI

資料來源:各公司;整理製表:蘇翰揚

話雖如此,當前積層製造仍然面臨相當挑戰,導致規模化不易。第一,適用於積層製造的材料類別有限,材料的均勻性尚未完全掌握;其二,缺乏品質驗證之方法,對於具備缺陷之產品,目前尚未具備適合檢測方法;第三,監控技術需強化,由於積層製造是加法生產,各生產位置點之製程參數是否均勻穩定,將影響元件之微結構品質,應該在個別生產點建立生產監測與搭配適合參數,但這部分尚待業者突破;最後,傳統機台上成型尺寸完整,生產飛機機體結構件、引擎葉片、船用螺旋槳或模具時,仍需要採用減法(分割)之後再加法的方式,無法一步到位。

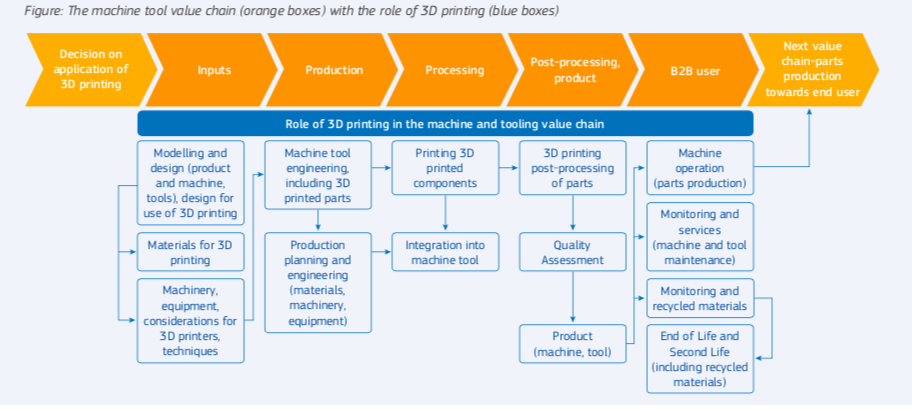

圖1. 、歐盟建議從上游工具機產業在各價值鏈環節導入積層製造技術

深科技考驗企業研究能力與耐性,也需注意國際政經變化

當然,上述三種技術雖都耳熟能詳,但重點在於若能解決廣泛的產業問題,被認定為深科技後市場潛力不可小覷。在軟硬體整合的浪潮下,解決方案已非單由資訊服務業或科技業者提供,越來越多的製造大廠投入與學研機構的合作,或是成立研究院(如鴻海研究院、台達研究院)等專業機構,以更深度挖掘這些科技於現在與未來對製造業的影響。對台灣而言,由於近來產創條例將修法,部分專業人士指出,本次修法可能鼓勵較破壞式創新,而非安穩的漸進式創新。由於目前我國的強項為透過過去ICT的成長動能,來發展如電動車、自駕車、物聯網、智慧城市、5G等市場,對深科技而言為有利的應用場域;儘管我國深科技上較無代表性廠商,但透過大廠結合研發機構或學校團隊的方式,有助於發展如積層製造、奈米材料等科技,而企業的加持也能促使這些深科技階段式商轉,或是在達到某個里程碑後繼續將資金再投入,探索未來各種應用。

從政經情勢來看,電子製造業與各種新興技術已經成為各國角力的重心,過去數年來以美、中兩大國的科技/貿易博弈,延伸到當前俄烏戰爭,迫使歐盟各國也開始樹立技術壁壘,或採取各種措施保護關鍵技術,往亞洲去看,新加坡、韓國、中國大陸、日本也各自在深科技上有所佈局,無論是數位國家政策,到區域製造的各種措施,或是建立可控的數位供應鏈,皆為技術保護的一環。

深科技需要相當深入的學術知識,需要許多博士級研究人才、資金與技術;由於技術生命週期較長,商業化速度不如通用技術快。另一方面,深科技因為牽涉到生醫、國防、太空、先進製造等領域,牽涉到國家戰略資源分配,以及國與國技術角力,因此許多國家對於深度技術的商轉或技術移轉均設有嚴格規範,以防他國以挖角或收購方式取得敏感技術。台灣廠商即便具備強大技術研究能力,但在佈局上仍需多花費心思關注各種政策措施。以歐盟為例,與美國講求市場競爭不同的是,歐盟政府相當重視壟斷與政府補貼等議題,而深科技在開發到商轉上需要大量資金與人才投入,甚至需要政府大量補助,而企業未來若投入相關技術研究,也應考慮這些非技術、但對商業環境造成重大影響的因子,避免成為修昔底德陷阱下的犧牲品。

【本文僅反映專家作者意見,不代表本報立場。】

作者: 蘇翰揚

學歷: 國立中正大學企研所

經歷: 產業分析師

專長: 產業分析與市場研究

Facebook 在北美智權報粉絲團上追踪我們

Please enable JavaScript to view the comments.