根據市場研究機構Yole Développement(Yole)的最新預測,全球碳化矽(SiC)元件市場成長超乎預期,將從2021年的10億美元成長到2027年的60億美元以上。隨著SiC的應用範圍不斷擴大,將伴隨新一輪產能擴張和供應鏈整合浪潮,而全球主要競爭廠商的新產品應用,也將進入汽車、工業和能源等各大領域,SiC元件更扮演著推動電動車走向未來的關鍵角色。

特斯拉在2020年、2021年發布的多款電動車,變壓器都採用SiC元件,讓SiC元件在2021年銷售突破10億美元關卡,SiC元件正在推動電動車走向未來。工研院電光所組長莊凱翔指出,功率半導體的應用非常多元,SiC是一種寬帶隙材料,與傳統矽(Si)相比具有許多優勢,在材料上可耐更高電壓、動作速度更快,電桿電容可縮小,因此體積更小,目前SiC的成本已可進入商用市場,更適合應用在電動車上。

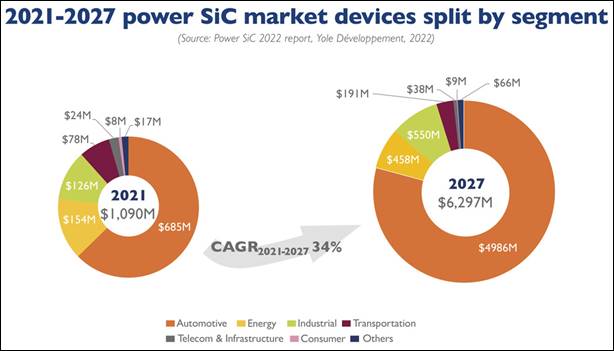

SiC元件正在搶占電動車傳動系統核心約80%的功率電子裝置,包括將儲存在電池組中的直流電轉換為車輛電動馬達所需交流電的主牽引逆變器(Main Traction Inverter),或是車載充電器也都可以看到SiC晶片的應用。2022年將有更多汽車製造商採用SiC元件製造電動車並推向市場。除汽車應用外,採用SiC模組的大功率充電基礎設施,以及工業和能源方面的應用也不斷增加,根據Yole預測,SiC元件將從2021年10.9億美元成長到2027年63億美元,年複合成長率達到34%。

圖一、2021~2027年全球SiC元件產值

全球碳化矽主要廠商動態

2021年全球SiC元件市場成長達到57%,營收前六大的SiC元件製造商為意法半導體(STMicroelectronics)、英飛凌科技(Infineon Technologies)、Wolfspeed、ROHM、安森美半導體(Onsemi)、三菱電機(Mitsubishi Electric),詳見圖二。在主要的SiC元件廠商中,意法半導體和Wolfspeed 2021年的SiC營收年成長都超過50%。以工業應用為主的英飛凌科技,是在SiC技術開發領域超過20年的功率半導體供應商,去年也有126%的高成長,未來將加速進入電動車領域。而美國的安森美半導體在2021年加入戰局後,也展現43%的強勁成長。

圖二、2021年營收前六大的SiC元件製造商

SiC在未來幾年將發展為價值數十億美元的市場,使得SiC領域正歷經多次併購和重整,塑造出新的SiC生態體系與競爭關係。

No.1意法半導體:營收4.5億美元

總部位於瑞士日內亞的意法半導體,從1996年開始從事碳化矽技術研發,2004年推出了其首款 SiC 二極管,並在2009年推出一款SiC MOSFET(金屬氧化半導體場效電晶體)。意法半導體的6吋碳化矽晶圓於2017年投產,生產規模擴大有助於降低晶片成本,提高市場供應量,並滿足SiC在太陽能逆變器、工業電機驅動器、家用電器和電源適配器等各方面的應用需求,意法半導體至今仍是SiC技術中高壓功率產品的領導廠商,正在積極研製推動汽車電動化的SiC關鍵功率元件,ST目前已完成第三代SiC 技術平台的鑑定,為晶體管效率、功率密度和開關性能設定了新基準。

為了滿足SiC元件客戶對於電氣化轉型的需求,意法半導體斥資7.3 億歐元在義大利卡塔尼亞建設一座碳化矽晶圓廠,預定 2023年動工、2026年量產,將成為歐洲第一家量產6吋碳化矽基板的工廠,意法半導體將生產流程中的所有步驟整合在一起,下一步將致力於開發8吋晶圓[1] 。

No.2英飛淩科技:營收2.48億美元

德國英飛淩科技是全球碳化矽市場領先的半導體和微電子解決方案製造商。2020年4月,英飛淩科技收購了美國半導體公司賽普拉斯(Cypress),加強其在功率半導體、汽車微控制器、傳感器和安全解決方案產品,從領先的半導體元件供應商,躍升全球車用半導體龍頭,發展成為汽車、工業以及物聯網市場系統解決方案的領導者,並成為全球十大半導體公司之一。

英飛凌在MOSFET功率元件領先群雄,在矽、碳化矽(SiC)與氮化鎵(GaN)都有完整的產品組合。為了滿足客戶的快速成長的需求,英飛淩正在擴大投資碳化矽產能,英飛淩與美商II-VI Incorporated簽署多年碳化矽晶圓供應協議,確保能進一步獲得這項戰略性半導體材料,英飛淩將與II-VI攜手作為戰略夥伴,合作過渡至8吋碳化矽晶圓[2] 。

除了太陽能轉換器以及工業電源供應外,碳化矽在電動移動領域的優勢也非常顯著,英飛淩積極與領先的汽車公司建立合作夥伴關係,近日剛發布聲明與歐洲汽車製造商Stellantis達成多年的碳化矽半導體供應協議,由英飛淩提供價值超過10億歐元的晶片給Stellantis的電動車使用[3] 。此外,英飛淩計畫在德勒斯登市(Dresden)新建一座價值50億歐元的晶圓製造工廠,以擴大12吋晶圓產能[4] 。英飛淩預期,旗下碳化矽半導體每年平均銷售額成長將超過60%、2025年碳化矽營收達到約10億美元。

No.3 Wolfspeed:營收1.65億美元

過去30年來曾是LED業界領導廠商的美商Cree,從2018年開始將發展重心從LED轉移到第三代半導體,不僅陸續出售LED事業,更在2021年10月宣布正式更名為Wolfspeed,志在成為碳化矽與氮化鎵元件領域的強權。Wolfspeed的產品系列包括碳化矽和氮化鎵材料、功率開關元件和射頻元件,適用於電動汽車、快速充電、5G、可再生能源和存儲以及航空航天和國防等各種應用。

Wolfspeed也在今年9月宣佈,將於北卡羅來納州建造一個世界上最大的碳化矽材料製造工廠,用於生產8吋碳化矽晶片,供其在紐約州莫霍克谷的半導體製造廠使用,第一階段的建設預計將在2024年完成。Wolfspeed計畫在未來幾年內投資65億美元,將其碳化矽材料產能擴大到目前的10倍以上,加速終端市場廣泛採用碳化矽半導體的速度[5] 。

Wolfspeed近日宣布與美國汽車零件供應商柏格華納(BorgWarner)達成戰略合作,由柏格華納向Wolfspeed投資5 億美元,確保柏格華納可根據公司需求的增加,有權採購每年高達6.5億美元的SiC元件[6] 。

第三代半導體SiC元件的應用

過去半導體材料主要以第一代矽晶圓的生產製造為主,由於傳統的矽半導體元件無法再提升電量與速度,隨著5G、綠能、電動車等應用崛起,高頻、高功率需求增加,化合物半導體市場將快速成長,對於能源效率、通訊品質的要求愈趨嚴格,而碳化矽與氮化鎵等第三代半導體材料更具電子傳輸效率與低能耗優勢,碳化矽可實現更高的系統效率、更快的開關、更低的損耗和更好的熱管理,適合用來發展電動車逆變器、車載充電器、太陽能變流器、電力電網和工業馬達,半導體應用正在不斷創新。

SiC功率元件可用於電動汽車內的關鍵電源系統,還可顯著提高充電站的效率,比起過去的矽基元件, SiC元件的壓力較低,可使電池壽命更長、充電站的能量加倍,並減輕電動汽車的平均重量。若應用於工業電源和驅動器,SiC元件不僅比矽元件降低功率損耗50%,能夠以五倍的頻率運行,尺寸和重量減少一半,總成本降低20%。因此,碳化矽未來可望帶動各式功率產品的成長,電動車將成為其中成長速度最快的產業。

參考資料:

1.2022/11/16「化合物半導應用及未來發展趨勢研討會」,工研院電光所組長莊凱翔簡報。Power SiC 2022 》.

作者: 吳碧娥

現任: 北美智權報主編

學歷: 政治大學新聞研究所

經歷: 北美智權報資深編輯

Facebook 在北美智權報粉絲團上追踪我們

Please enable JavaScript to view the comments.