市場研究及調查機構 TrendForce發布預測,雖然全球伺服器市場將持續成長至2025年,但隨著前三年疫情所帶來的紅利消退,2023年全球伺服器出貨量增幅將收斂至3.7%,而受到地緣政治變化影響,未來各國對於小規模資料中心(Data Center)的需求將持續浮現。

圖片來源 : shutterstock、達志影像

TrendForce資深分析師劉家豪在「集邦拓墣產業科技大預測」的活動中表示,2020~2022年疫情為伺服器市場帶來「疫情紅利」,首先是個人生活習慣的改變,在疫情期間居家辦公與遠端學習需求的增加,電子商務及收看線上影音都增加了雲端的使用量;其次是企業的轉型需求,疫情下企業需要遠端或異地辦公,對於伺服器的需求變大,上雲的動能也跟著增加。第三,2020年之後受到地緣政治影響逐漸擴大,全球各政府對於數據的掌握更加敏感,資料中心是容納組織IT設備的設施,包括伺服器、儲存、網路設備,各國開始希望資料中心在當地建置,分散而小型的資料中心取代了過去大型資料中心的需求。

根據TrendForce最新調查表示,疫情後緊張的物料情況已於今年下半年改善,短料的供貨交期明顯恢復。然而在物料供給無虞,需求可被滿足的情況下,2023年的伺服器整機出貨量年成長預估僅3.7%,低於2022年的5.1%。劉家豪分析,從今年下半年到2023年,個人生活需求恢復正常化,使得疫情紅利消失,各國邊境解封並回歸實體經濟,疫情帶來的消費性需求趨緩、回歸正常,反而是企業方面的需求加深,帶動了加速數位轉型。2023年企業未來在IT的投入更為謹慎,選擇可以維持長久經營的方式,會考慮將部分資源放在雲端上。

而通膨壓力對於明年的伺服器發展是個轉機,因為企業資本資出更為保守,IT相關的投資會更彈性,對雲發展而言是長期的驅動因子;第二點是供應鏈的恢復,在2022年之前長短料缺貨造成訂單的壓力和超額訂單,會從今年第三季開始慢慢恢復,預計將進入半年至一年的長短料修正期,明年會迎來紮實的需求,不用再擔心缺料所造成的影響。第三點是永續性,歐盟邊境關稅迫在眉睫,全球各大行企業須將節能減碳和永續經營列入考量,也為伺服器市場將帶來新的商機。

伺服器市場將維持成長至2025年

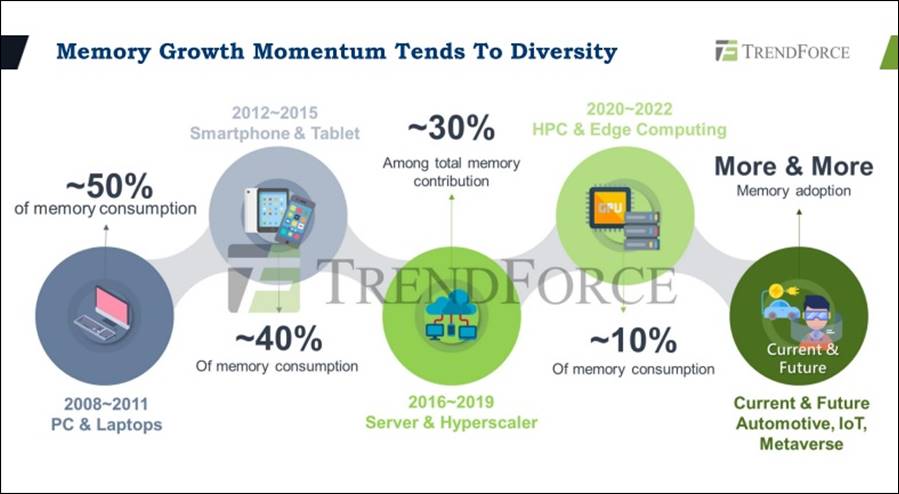

劉家豪表示,若從記憶體的市場發展觀察,可發現每四年是一個循環,2008年驅動整體DRAM市場的是PC跟NB,對DRAM的貢獻占比量達到50%,隨著網路及智慧終端發展,2012年開始由手機、平板等智慧型聯網裝置帶領DRAM市場,由於智慧型裝置的APP和電子商務都需要伺服器協同,2016年迎來伺服器爆發成長的元年,其中又以中國的百度、阿里巴巴、騰訊三巨頭,和北美的Google、Amazon、Facebook、Apple等四大科技巨擘,負責帶動整體伺服器市場的暢旺。延續到2020年之後,因為資料中心的算力集中化、邊緣運算落實伴隨 5G的商轉,伺服器需要越來越高強度的算力,但硬體設備架構仍有許多需要努力之處,未來才能迎向元宇宙、自駕車或IOT等更多應用市場。

圖一、2008~2022年驅動記憶體市場的動能

資料來源:2022/10/20,「2023集邦拓墣科技產業大預測」劉家豪簡報資料

2021年到2025年,將由資料中心需求帶動的記憶體成長,而且遠高於PC、智慧型手機所帶來的需求。2020年開始,伺服器市場一直維持約5%年增率,預估2023年因疫情紅利的消退,成長可能落在3.7%。若以出貨狀況來看,ODM白牌出貨給終端伺服器市場仍呈現強勁成長;而傳統伺服器大廠以中小型企業為主,出貨狀態將會較為平緩。

在產業結構改變與伺服器運算單元大幅進步之下,帶動與傳統應用服務截然不同的伺服器架構發展,進而推升產業對於伺服器的需求。劉家豪表示,伴隨疫後衍生的串流影音服務,刺激更多業者加速數位轉型。伺服器出貨更聚焦於資料中心,帶動伺服器DRAM的使用量攀升,成為近年DRAM需求的主要推手,占DRAM市場全年三成以上的消耗量。儘管2022年下旬全球經濟環境趨於保守、上游供應鏈訂單普遍轉弱,但TrendForce預估,至2025年整體伺服器市況仍將呈現成長的態勢,並帶動伺服器DRAM投產比重達到四成的歷史新高,取代行動DRAM成為製造商關注的重點。伺服器的市場發展也帶動了新型態的組合型記憶體解決方案,得以解決過往伺服器系統的限制,像是因應節能減碳需求所提出的單記憶體架構,在降低能耗的情況下,也能實現高效能運算的目標。

除了支援新標準之外,成本也是目前伺服器使用DRAM的主要考量。雖然DDR5(第五代雙倍資料率同步動態隨機存取記憶體)較DDR4的性能有顯著提升,但是兩者之間其中仍有40%的溢價差,因此業者擬將使用DDR5的產品延後,等待價格下跌之後再開始推動,TrendForce預估要到2025年之後,DDR5才能正式取代DDR4成為市場主流。

美國強化對中限令,中國境內伺服器需求恐面臨負成長

另一方面,中國廠商在伺服器市場佔有蠻大比重,然而在美中貿易戰越演越激烈的情況下,2023年中國伺服器廠商的發展將會較為謹慎。受到中國監管互聯網政策、以及疫情「動態清零」波動等多重因素的影響,中國網路三巨頭百度、阿里巴巴、騰訊,今年將面臨營收率退,加上對美國對於中國伺服器廠商又有新一波制裁禁令,2023年將有較大不確定性,中國伺服器業者出貨表現將受影響。

日前美國商務部對中國的禁令已延伸至打擊高效能運算(High Performance Computing,簡稱HPC),劉家豪認為這波針對軍用和HPC伺服器的禁令,以應用類別來看,占市場比重極低,評估目前對伺服器整體市場衝擊有限,但若後續禁令範圍再擴大,將為2023年中國伺服器出貨動能埋下減速風險。

就現階段而言,高階運算晶片的市場(包含CPU、GPU等)首當其衝,而提供相關存儲如DRAM,NAND Flash等的業者也面臨潛在的供應影響。目前不僅包含中國大陸境內業者,也延伸至以美系為主的供應商,其中仰賴高強度運算的伺服器領域業者受到的影響較大。TrendForce認為,雖目前商用伺服器雖未在直接管控清單裡,倘若未來美中摩擦持續延燒,不排除美國商務部將把更多潛在風險的中國伺服器OEM、雲端服務供應商(CSP)列入「未經核實清單」(UVL)清單,若被列入UVL清單後,無法於60天內完成有關產品的最終用途核查,仍會被歸入實體清單,未來中國境內伺服器需求走勢恐進入負成長。

參考資料:

- 2022/10/20「2023集邦拓墣科技產業大預測」,TrendForce資深分析師劉家豪簡報。

| 作者: |

吳碧娥 |

| 現任: |

北美智權報主編 |

| 學歷: |

政治大學新聞研究所 |

| 經歷: |

北美智權報資深編輯

驊訊電子總經理室特助

經濟日報財經組記者

東森購物總經理室經營企劃 |

|

|

|

| Facebook |

|

在北美智權報粉絲團上追踪我們 |

|

|

|

|

|

|

|

|