在全球疫情及中美貿易戰夾擊之下,今年半導體產業很「精彩」,市場分析師預估明年2022也不遑多讓。總體而言,自2019年底開始,在疫情影響下,不僅原物料短缺,各地封城停工的消息也是時有可聞,影響所及,全球半導體產業供需失衡的狀況日益嚴重。一方面,全球對半導體晶片需求持續高漲,推升2021年與2022年全球半導體產業營收;但另一方面,晶圓製造的產能卻無法滿足所有需求,導致半導體晶片缺貨已成為全球產業新常態,估計這種情況至少還要維持一、二年。面對地緣政治發展以及全球半導體供需失衡,各國政府積極推動區域半導體供應鏈發展,在晶圓廠積極擴建產能下,資策會MIC預期2022年下半年至2023年供需緊張情況有機會趨緩。此外,AI結合物聯網、汽車電子、化合物半導體等新興技術與應用將驅動更多類型、數量的半導體元件需求持續成長,成為後疫情時代帶動半導體產業成長的主要動能。

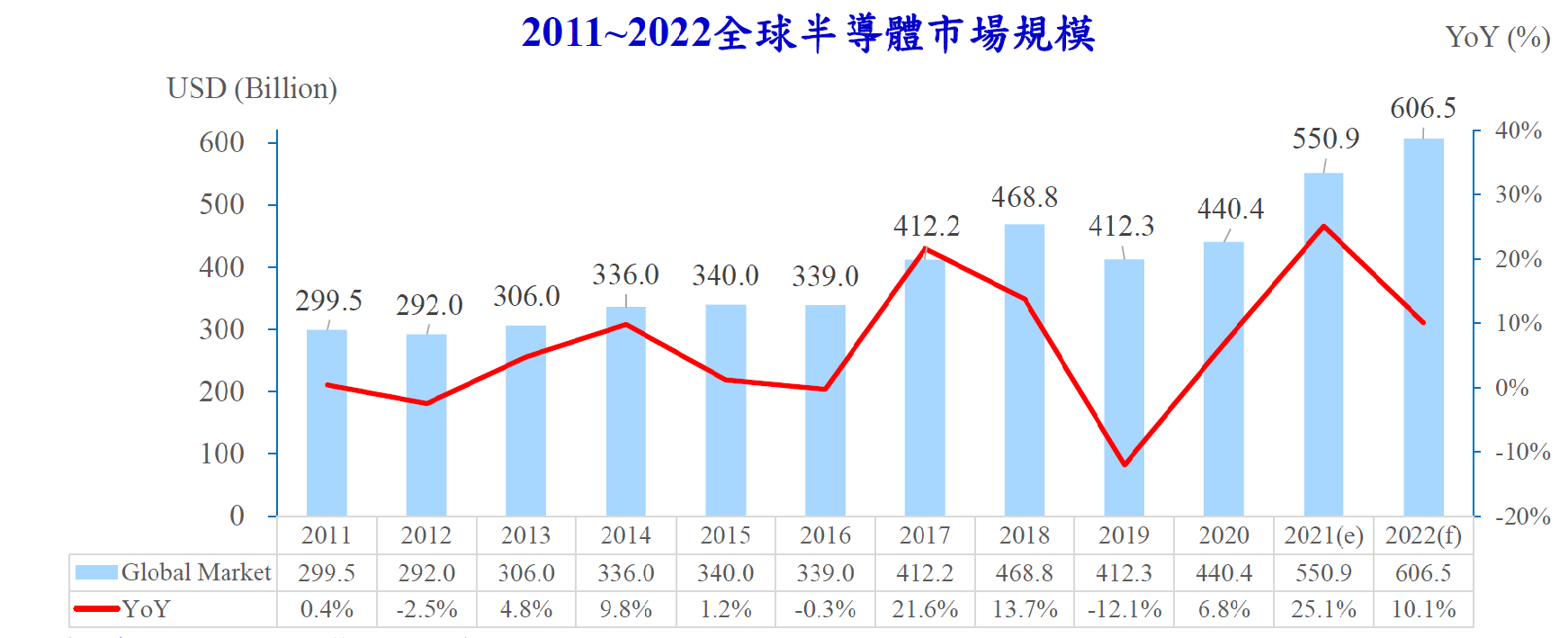

資策會產業情報研究所(MIC)不久前舉行《34th MIC FORUM Fall突破》線上研討會,回顧與展望2022年半導體產業趨勢。資策會MIC報告指出,2021年全球半導體市場規模達5,509億美元,成長率25.1%;展望2022年,預估全球市場規模將達6,065億美元,成長率10.1%,其中,新興應用發展將驅動半導體元件的長期需求。不過,在製造、封測產能滿載之下,預期晶片市場供需失衡的情況要到2022年才有機會緩解,未來仍需觀察資料中心、邊緣運算與車用等應用市場需求的成長幅度。

圖1. 2021~2022年全球半導體市場規模明顯成長

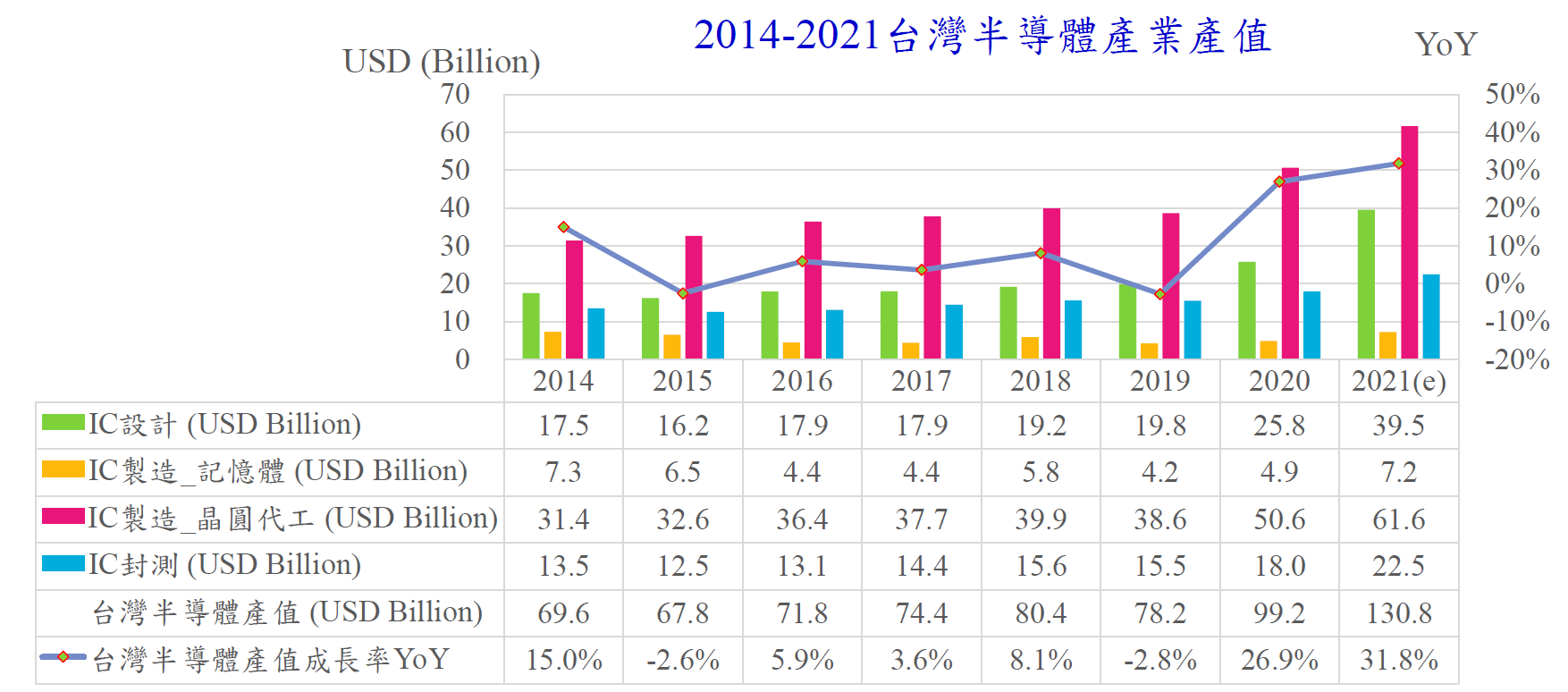

2021年台灣半導體產業產值達新台幣3.6兆元(約1,308億美元),年成長率高達31.8%。半導體需求增長主要來自三個方面:(1) 在疫情影響下,宅經濟帶動的筆電需求、(2) 2020年下半年起智慧型手機與車用電子市場回溫、(3) 美中貿易戰引起的轉單效應。由於全球有80%的筆電是由台灣組裝的,也使得2021年台灣半導體產業表現優於全球。到了2021下半年,半導體成長動能將由疫情相關宅經濟驅動的筆電需求,轉向5G、AI、物聯網與車用電子等新興應用。

圖2. 台灣半導體產業在2021年將呈現高成長

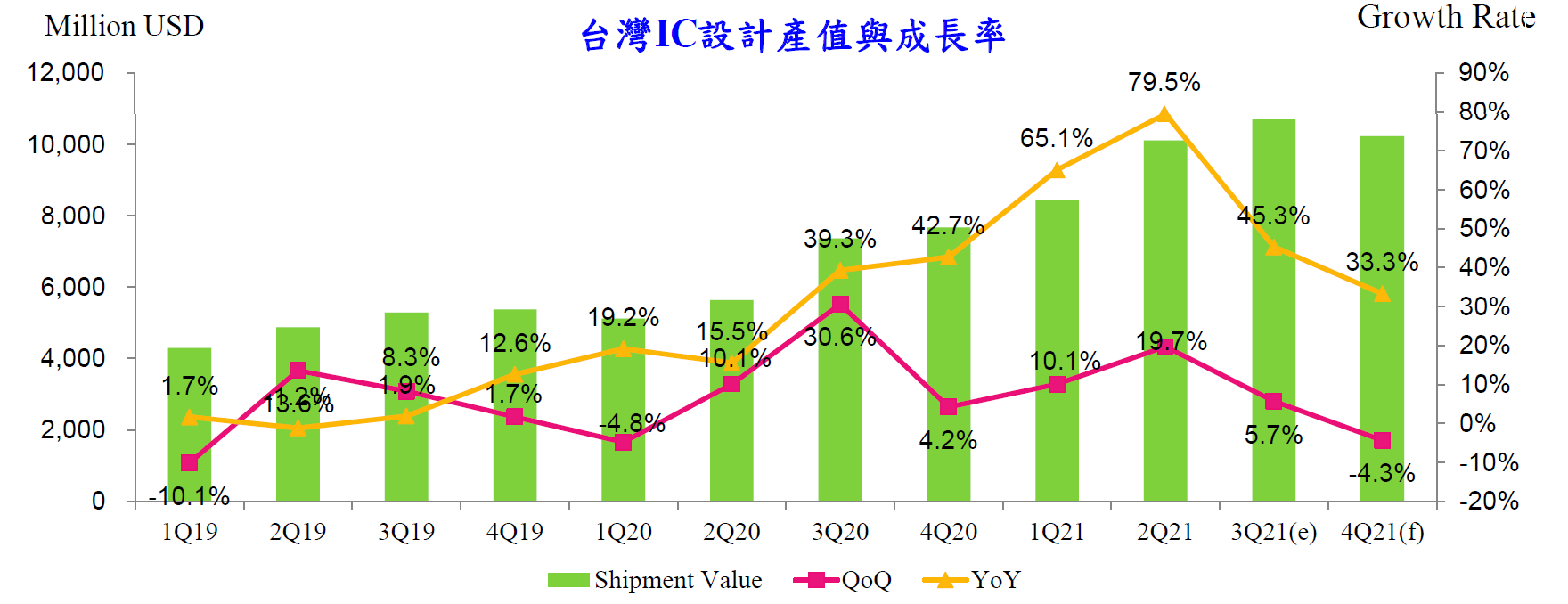

觀測半導體次產業,資策會MIC指出,台灣IC設計產業受惠於上半年市場對行動運算晶片、筆電晶片與大型顯示器驅動晶片等需求,營收大幅成長,全年產值首度突破新台幣1兆,達1.1兆元(395億美元),年成長率33.3%。MIC資深產業分析師鄭凱安表示,各應用領域終端產品對晶片需求將持續增加,有利於IC設計營收成長,不過需留意在全球晶圓代工產能緊缺與產能排擠之下,部分晶片交期將持續遞延,如微處理器晶片(MCU)、電源管理晶片(PMIC)與無線射頻晶片(RFIC)等。

圖3. 終端產品晶片需求高漲推升IC設計產業營收

資策會MIC表示,2021年晶圓製造產能供不應求,IC製造產值平緩成長,主要來自產品單價持續提升,預估全年為新台幣1.9兆元(688億美元)。鄭凱安指出,半導體晶片缺貨已成為全球產業新常態,伴隨而來的是,簽長約與預付訂金來確保產能儼然成為晶圓代工業者的新營運模式。另一方面,透過漲價反映成本與提高毛利,同時減少重複下單造成供需失衡的情形,預估全年晶圓代工營收可成長20%。針對記憶體領域,DRAM與Flash價格持續成長帶動國內記憶體三大廠的營收成長,預期DRAM價格與供貨將在2021下半年達到高點。

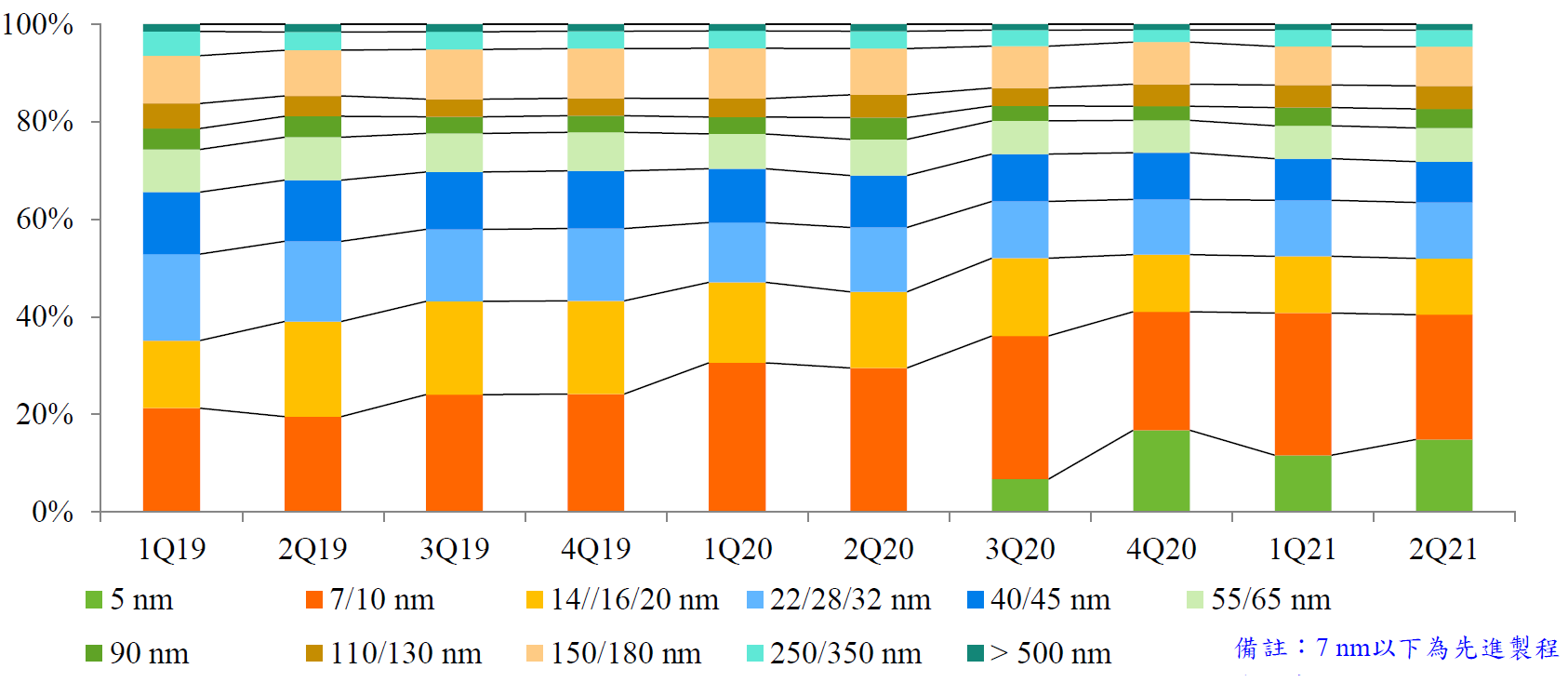

圖4. 運算晶片需求帶動先進及高階製程產能增長:台灣晶圓代工製程比重

另一藉得注意的點是運算晶片需求帶動了先進及高階製程產能的增長。從圖4可見,2020年第四季起先進製程占比穩定維持在49%,產品涵蓋CPU、GPU、智慧型手機、AP、FPGA與ASIC等;與此同時,TSMC 5nm的進階製程如5nm plus與4nm陸續導入量產,以支持各類型高階運算晶片製造。截至2021年9月,28 nm以下製程占比已達60%以上,反映業界對高階製程晶片的需求。

在封測產業方面,鄭凱安表示2021年初起即產能滿載,受到設備供貨交期影響,短時間產能難以擴充,而載板、導線架等原物料供不應求,使得交期持續拉長,業者反映成本,帶動封測平均價格逐季提升。另一個觀察重點在於轉單效應,由於東南亞的疫情擴大,導致IDM封測廠產能受限、物流延遲,影響IDM晶片出貨,部分轉單為台廠帶來營收,預估全年成長可達25%。鄭凱安建議台灣晶片業者應建立多元供貨管道,以確保代工與封測產能供給無虞,除此之外,終端產品業者也應積極與半導體供應鏈協商調度產能,並理性下單以減少庫存長短料問題。

展望2022年半導體關鍵議題,鄭凱安指出兩個關鍵點:(1) 面對地緣政治發展與全球半導體供需失衡的困境,各國政府積極推動區域半導體供應鏈發展,各主要代工廠已規劃建廠與擴大產能,然而量產需要時間,供需緊張狀況預計要2022年下半年至2023年才有望緩解;(2) AI結合物聯網、汽車電子、化合物半導體等新興技術與應用,驅動更多類型與數量的半導體元件需求成長,將成為後疫情時代帶動半導體產業的主要成長動能。

圖5. 各國政府積極推動區域半導體供應鏈發展

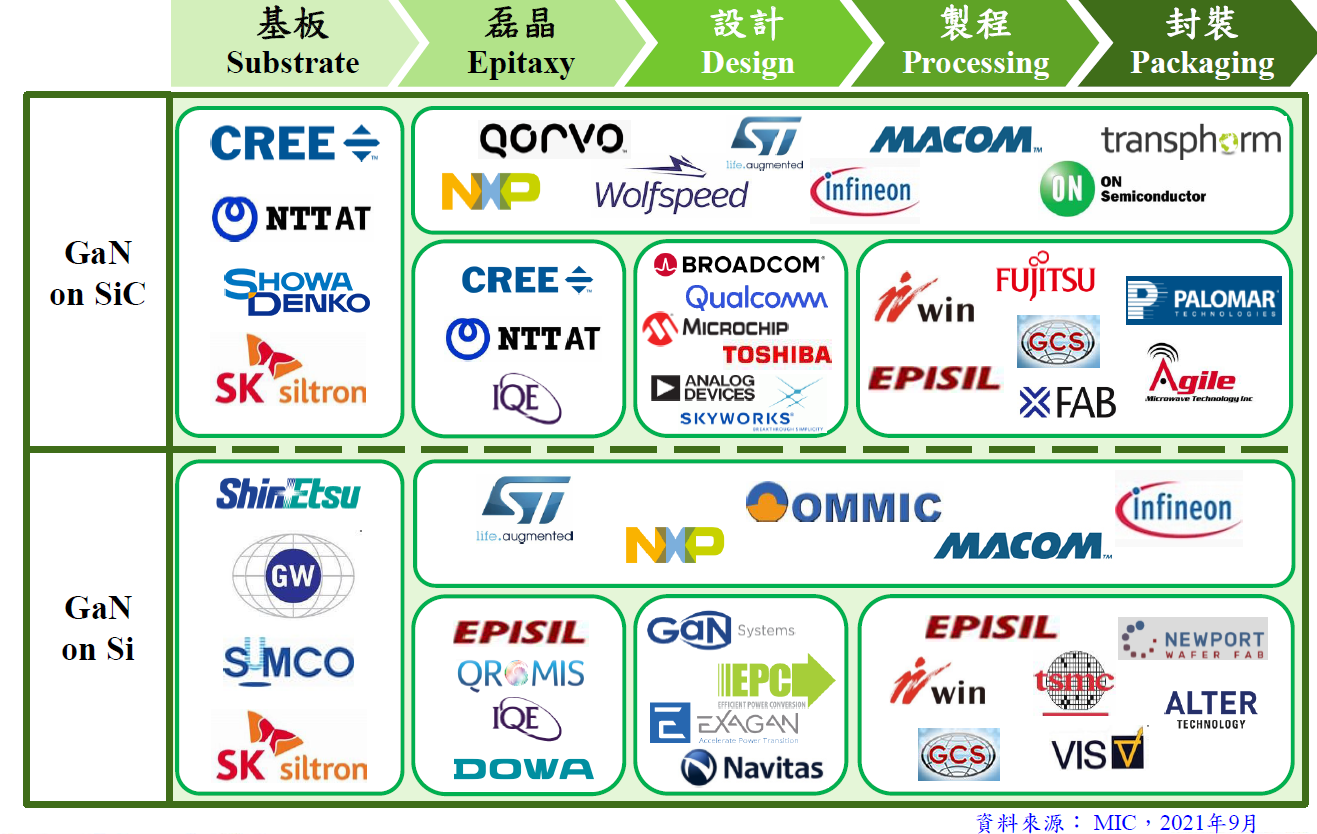

就化合物半導體等新興技術部分,由於SiC材料研究時間較長,故技術成熟度更高,在熱導性上具備更多優勢,因此更適用於高功率元件應用,如高鐵、電動車以及工控等領域。而GaN材料優勢在於擁有更高的電子遷移率,因此會比SiC和Si有更高的開關速度,在高頻元件具備優勢,如微波射頻與資料中心等應用;雖然目前成本仍遠高於Si與GaAs元件,但仍以年平均成長率20%逐步滲透市場。

圖6. 全球GaN元件供應鏈概況

面對多元化新興應用,鄭凱安建議IC設計業者、終端業者與應用服務業者密切合作,從需求與應用服務設計源頭切入,共同建立應用服務生態體系,以強化供應鏈競爭力。

展望未來三年,資策會MIC預估,2021至2024年台灣晶圓代工年複合成長率(CAGR)達10.5%,其他次產業預估分別為IC設計(7.9%)、記憶體(7.5%)以及IC封測(7.2%)。MIC資深產業顧問楊中傑剖析,短期內台灣半導體產業仍受惠於美中貿易戰造成的中國大陸去美化,以及國際大廠轉單效應,表現優於全球;長期而言,台灣必須面對中國大陸快速擴充半導體產能與發展供應鏈一條龍的競爭,除了積極提升技術領先優勢,應結合應用端生態體系,強化產業競爭優勢。

參考資料:

《展望2022半導體產業發展趨勢暨關鍵議題剖析》,鄭凱安,資策會產業情報研究所(MIC),2021/9/28

作者: 李淑蓮

現任: 北美智權報主編

學歷: 文化大學新聞研究所

經歷: 半導體科技雜誌(SST-Taiwan)總編輯

Facebook 在北美智權報粉絲團上追踪我們

Please enable JavaScript to view the comments.