據Global mobile Suppliers Association (GSA)的數據顯示,截至 2021年9月為止,全球139個國家地區共有465家營運商正在投資5G網路,其中在72個國家/地區共有180家營運商推出商用5G服務。此外,全球有89家營運商已投資(包括評估/測試、試點、規劃、佈署等)5G SA(Standalone,獨立組網),其中至少 8家營運商已商用5G SA。

圖1. 全球營運商5G商轉狀況

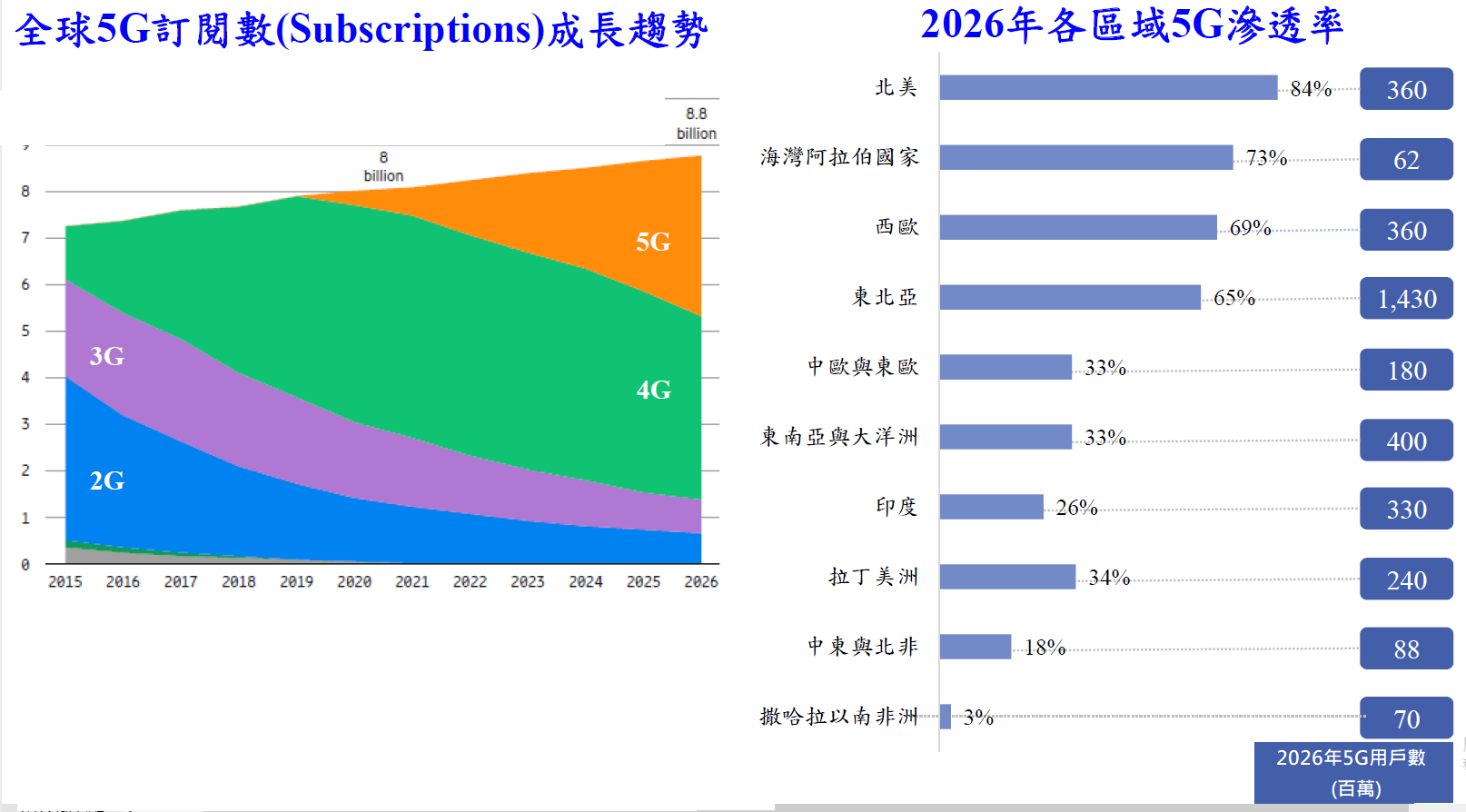

在全球5G使用量的統計方面,GSMA採連接數 (connections) 計算,但不包括IoT連線。據GSMA資料顯示,2020年全球行動通訊連接數約81億,預計2025年將達88億;其中2021年全球5G滲透率預估約7%、達5.6億連接,2025年滲透率將達21%、即18億連接數。

另一方面,設備供應商Ericsson則是以用訂閱數(subscriptions)來計算,預估全球5G訂閱數將從2020年的2億成長至2026年的35億,CAGR達50.51%,滲透率達39%;此外,Ericsson也預估5G訂閱數於2021年會達5.6億戶,滲透率約7%。

圖2. 全球5G用戶數及各區域滲透率

目前5G用戶多集中在中國大陸、南韓及美國。從圖2可以看出,歐美地區的5G滲透率比其他地區來得高,特別是美國。資策會產業情報研究所 (MIC) 產業分析師蘇偉綱指出,歐美國家開始進行寬頻網路建設時,特別是美國,對寬頻網路建設提供了很大的補助,因此業者會考量是不是在使用光纖之外,也可以使用5G+FWA (Fixed Wireless Access Network,固定無線存取網路)的方式來佈建,因其可以提供不亞於光纖網路的速度。FWA從2020年開始,一直到2025年為止,都被預估有很大幅度的成長,從而可預見台灣廠商在未來於FWA有很大的發展機會。

5G發展趨勢

5G從一開始發展到現在,架構不斷在改變:從軟體到硬體,再到虛擬化。

蘇偉綱指出,在網路虛擬化((Network Functions Virtualization, NFV) 之前,網路都是採用專有的特定硬體設備,這些特定的專門化硬體設備在網路虛擬化之後,即以軟體安裝方式出現在伺服器中,從而出現雲原生(Cloud Native)的核心網路。

在NFV之後就是5G網路的發展,包括從4G BBU、RRH向5G CU、DU、RU方向的改變,當硬體與軟體解構後,因為有軟硬體結構,即可使用一般商用設備(如伺服器)來組成所需要的商用架構(如Open RAN)。

在5G網路實際進入佈建階段時,業者可能會考慮到5G技術尚未成熟,而且佈建成本偏高,因此在5G佈建初期會考慮是否可與4G共生,從而採用5G NSA (non-standalone)非獨立主網的模式。但隨著技術的演進,再加上許多5G需求逐漸湧現,最終還是要朝5G SA方向發展。蘇偉綱笑稱這好像一句廣告詞:「你終究要用SA的,那為什麼不一開始就用?」 當然,廠商是各有不同盤算的,蘇偉綱分析如下。

圖3. 網路架構在5G時代產生變革

蘇偉綱總結了5G網路發展的3大趨勢。

● 趨勢一: 5G 佈建朝 SA 邁進

蘇偉綱表示獨立主網SA的最大好處是讓各個使用5G網路的人都可以感受到5G網路的真正效能及品質。真正的SA是指3GPP中的Option 2:即5G基地台搭配5G核心網路作佈建(見圖4最右邊)。

然而,業者在投入Option 2的SA佈建時會有以下考量:

(1) 佈建成本相對更高

(2) 佈建時間相對更長

(3) 5G Option 2 SA的架構與4G是分離的,如果5G SA的佈建不夠完善,那在5G網路佈建不完善的地方收訊會很差,而且無法調用4G頻段來支援。

因此有些電信商即提出折衷的方法:Option 4 (見圖4最左邊)。蘇偉綱指出,在Option 4的架構下,5G網路仍是一個獨立的主網,但其5G與4G基地台是可以連線的,因此可以調用4G網路的資源。在5G網路覆蓋不完整的情況下,可以利用4G的覆蓋來完善網路覆蓋及訊號處理,讓網路品質不至於下降得太嚴重。

網路營運商在選擇那一種佈建方式時,要考量的是本身有多少資源及時間可投入佈建;而在選擇後也會影響其設備採購策略。

蘇偉綱認為,不管在現階段選擇什麼方式,5G最終一定都是走向Option 2的,只是看廠商中間要不要一個折衷方案來作為一個階段式的發展而已。

圖4. 5G 佈建朝佈建朝SA前進

● 趨勢二:往開放網路發展

當網路架構從封閉到開放的時候,新興網業者(如Dish、樂天) 比較會樂觀其成,因為他們沒有過去3G、4G設備這些負擔及包袱,因此可以很輕鬆的直接把這些開放系統網路架構直接導入其現存網路中。但傳統營運商卻不能將其舊有的3G、4G設備,及其已架設的5G網路直接和開放式網路架構連線,因此對傳統營運商而言,他們導入開放網路架構的難度較高。整合的難度及效能是他們最大的顧慮。

蘇偉綱說,在充滿不確定的情況下,傳統網路商多希望能先作小規模測試,看用起來是什麼情況。接下來的觀察重點是像Vadafone、 Deutache Telekom、Telefonica這些大型營運商如何將開放架構導入其系統中。

圖5. 2021年全球多家營運商陸續投入Open RAN的發展

● 趨勢三: 5G核網上雲端

蘇偉綱認為,十年後對營運商的概念可能會因為核網上雲端而產生變化。像在有核網上雲端後,Dish的模式已不像傳統營運商,似乎已變成了大型的虛擬營運商在營運。在電信業者與雲端業者合作下,可以讓電信業變得更有彈性,例如可以用跨國方式來營運。

還有另一個重大影響是,由於可以不需要硬體設備,DU及CU都是雲端業者提供的,而核網就在雲端,因此設備成本大為降低,從而有更多業者可以買得起專網。而大型雲端業者又多是跨國的,因此讓身處各地的跨國企業可以讓身處各地的分公司使用同一個專網。或許台灣業者以後也可以透過雲端在國外提供核網服務及功能。

參考資料:

《展望2022全球5G產業發展趨勢暨關鍵議題剖析》,MIC產業分析師蘇偉綱簡報資料,2021.09.28

作者: 李淑蓮

現任: 北美智權報主編

學歷: 文化大學新聞研究所

經歷: 半導體科技雜誌(SST-Taiwan)總編輯

Facebook 在北美智權報粉絲團上追踪我們

Please enable JavaScript to view the comments.