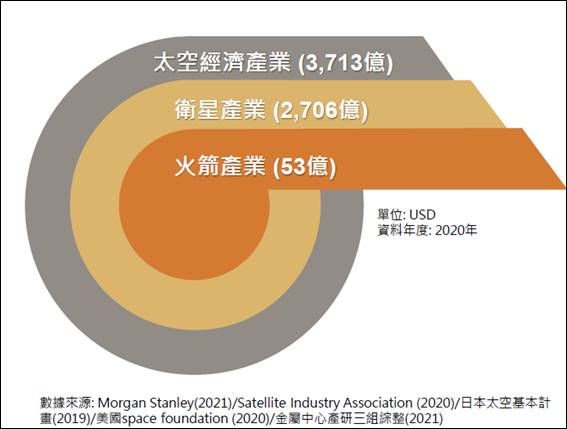

太空產業在台灣已發展將近30年,累積出太空科技的基礎設施與技術能量。蔡英文總統於2020年5月20日就職演說中,將太空產業列為六大核心戰略產業。2021年5月31日,「太空發展法」經立法院三讀通過,成為台灣第一部國家太空法案,也是未來發展太空產業的重要法制基礎,隨後在8月30日,「行政法人國家太空中心設置條例」草案亦送交行政院審查。2020年全球太空經濟產業不受疫情影響,總產值高達3,713億美元,台灣目前已有諸多廠商打進SpaceX的星鏈計畫(Starlink),下一步要從零組件供應逐步切入系統領域!

Wikimedia

金屬工業研究發展中心在9月初舉辦「太空產業沙龍論壇」,金屬中心產業研究三組產業分析師陳靖惠分享太空經濟產業現況與台灣的發展機會。陳靖惠指出,2020年美國非政府軍事太空支出增加8%,最主要的成長動能來自於太空經濟。根據國際公開資料顯示,2019年全球太空經濟規模約3,660億美元、2020年約3,713億美元,年成長率達15.7%,代表太空經濟並未受疫情影響,目前陸續已有超過80個國家制定太空計畫。

太空產業包含太空經濟產業 衛星產業 火箭產業

圖一、太空經濟產業範疇

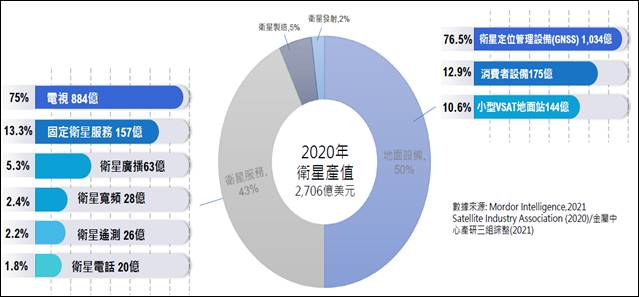

根據衛星產業協會(SIA)的報告指出,2020年全球衛星產值約2,706億美元,其中地面設備占50%、衛星服務占43%,兩者合計已超過九成。衛星製造 衛星發射 陳靖惠指出,雖然衛星製造及發射目前產值不是最大,但市場預估將是未來五年成長率最快速的兩個領域。

圖二、2020年全球衛星產值分佈

火箭製造方面,2020市場規模約53億美元,目前標竿廠商有Narthrop Gumman Corp.、Boeing、Lockhead Martin、Space X、Moog Inc.、Antrix,標竿廠商市占為全球市場四成,約20億美元。在整個發射服務中,火箭系統即占總成本70%,因此如何更有效降低發射載具的製造成本,是各國現階段努力研發的方向。

太空產業未來重要走向

首先在火箭產業方面

衛星產業方面

陳靖惠分析,可重複使用的發射系統和低成本的小型衛星,這兩大走向將使發射成本大幅下降,市場推測火箭發射最終將達到200萬美元/次,載重20美元/kg,與現在飛機無異。

形塑台灣太空V型產業廊帶

全球現共有四大太空服務指標業者展開太空通訊低軌衛星計畫,包含SpaceX的星鏈計畫(Starlink)、OneWeb、亞馬遜旗下Kuiper System,及加拿大衛星通信公司Telesat推出的Telesat LEO Constell計畫。目前台灣已有約80家太空產業相關廠商,且諸多台廠打進Starlink供應鏈,但台灣廠商多以地面接收設備

陳靖惠認為,台灣要從零組件逐步切入系統領域,台灣必須有自己的衛星系統廠,未來衛星的尺寸將逐漸往100kg左右的micro satellite靠攏,用較低的成本來完成原本small satellite的任務,並同時培養衛星發射能力,才有可能累積飛行實績、掌握核心關鍵技術。目前在南部已有成大航太中心,可採取台南研發、高雄金屬中心進行檢測與驗證、屏東科學園區製造,再前往台東發射衛星,在南台灣打造出V型的太空產業廊帶。

圖三、台灣太空V型產業廊帶示意圖

參考資料:

2021/9/1,金屬工業研究發展中心「太空產業沙龍論壇」,陳靖惠簡報

作者: 吳碧娥

現任: 北美智權報資深編輯

學歷: 政治大學新聞研究所

經歷: 驊訊電子總經理室特助

Facebook 在北美智權報粉絲團上追踪我們

Please enable JavaScript to view the comments.