|

圖片來源 : shutterstock、達志影像

儘管 COVID-19 和中美貿易摩擦對全球汽車供應鏈的運作及車市造成衝擊,但基於開發車用晶片所需的驗證時間長,以及汽車產業持續邁向電氣化、智慧化等電動車化的發展,各大車廠無不提早佈局新款車輛搶占供應鏈,進而帶動車用半導體的需求繼續上揚。根據研調機構 TrendForce旗下之拓墣產業研究院表示,2021年全球車用晶片產值將上看210億美元,年成長為12.5%[1]。未來不只電動車需要第三代半導體,從提升太陽能發電效率、縮短電動車充電時間,到提高資料中心的用電效率、縮小行動裝置電源體積,都用得上這項技術。

碳化矽(SiC)半導體材料被寄予厚望

半導體材料歷經三個發展階段,第一代是矽(Si)等基礎功能材料;第二代進入由兩種以上元素組成的化合物半導體材料,以砷化鎵(GaAs)、磷化銦(InP)等為代表;第三代則是氮化鎵(GaN)、碳化矽(SiC)等寬能隙(Wide Band Gap,WBG)化合物半導體材料。從應用面來看,第三代化合物半導體在通訊元件及功率元件的發展機會最大。在通訊方面,5G通訊基地台的功率元件已採用GaN,未來手機終端的RF射頻、6G通訊的太赫茲高頻通訊等,GaN依舊會是主流。雖然GaN已應用於消費性電子的功率元件,但在車用電子方面,SiC因散熱好,可承受高溫、高電壓等更嚴苛環境,將被寄予厚望。

近來由於主動力與各子系統運作都需高度仰賴電力的電動車產業崛起,驅動車載資通訊、先進駕駛輔助系統(Advanced Driver Assistance Systems,ADAS)與自駕車等智慧化發展,汽車產業邁向電氣化和智慧化已成趨勢,未來能否在市場上勝出將取決於車用功率半導體性能及產能的掌握度,進而帶動能為高效能電源管理帶來好處的寬能隙半導體需求上揚。碳化矽(SiC)因其能耐高壓、高電流、高溫,還具備高能源轉換、高頻運作等特性,在電動車市場備受矚目,成為電動車產業的新寵。

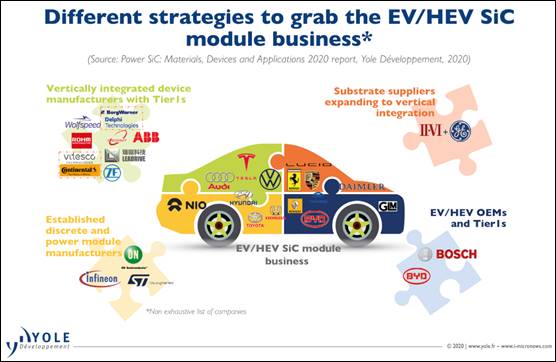

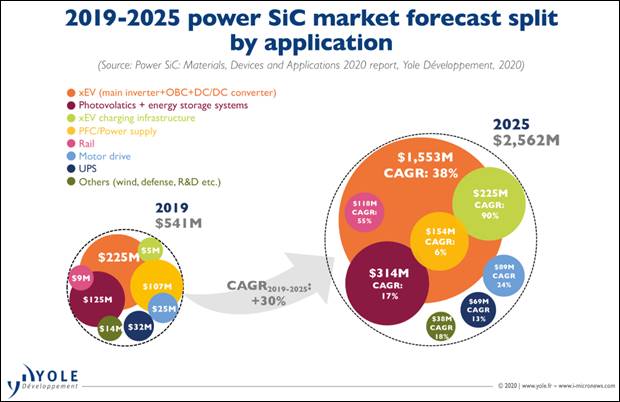

隨著第三代半導體材料成為各大晶圓廠逐鹿之地,與傳統以矽為基之功率半導體元件相比,碳化矽半導體元件具更高的開關頻率和耐熱性,因此能兼顧高耐壓、低損耗之碳化矽功率元件(SiC Power Device)被寄予厚望。在第三代半導體材料中,碳化矽越來越受重視,這可從特斯拉(Tesla)在Model 3的逆變器模組上採用碳化矽而嗅出端倪。近年隨著新一代電動車的加速普及,在動力逆變器等車電動力總成系統方面,為了開發出更高效率、更小且更輕的電動系統,連帶功率元件(power device)也必須跟著進化。安森美半導體(ON Semiconductor)、羅姆(ROHM)和瑞薩(Renesas)等全球各大功率半導體供應商及車用電子元件大廠,也因致力發展電動車而對驅動核心之動力逆變器系統發布新款的碳化矽 MOSFET。圖1為各大功率半導體商供應鏈垂直整合積極布局電動車用功率碳化矽營運的示意圖。同樣,根據市調機構Yole Développement對2019至2025年間功率SiC市場在各領域別的應用資料顯示,許多車廠持續對基於碳化矽元件的主逆變器(Inverter)、車載充電器(on board charger,OBC)及直流/直流轉換器(DC/DC converter)進行驗證,準備搭載在即將推出的車款上,從而驅動全球電動化車款(xEV)[2]之車用碳化矽元件市場快速成長且超越其他應用領域,並預計到2025年市場規模將達15億5千3百萬美元,2019至2025年間的複合年增率(CAGR)為38% (圖2)。

圖1. 各大功率半導體商供應鏈垂直整合,積極布局電動車用功率碳化矽示意圖

圖片來源:Yole Développement[3]

圖2. 碳化矽半導體市場快速成長趨勢

圖片來源:Yole Développement[4]

台灣晶圓材料供應商也積極布局碳化矽 搶攻電動車商機

除了國際知名的功率半導體業者積極布局外,台灣供應鏈也不落人後,積極布局寬能隙半導體市場搶攻電動車商機。其中太陽能廠中美矽晶集團近年積極佈局半導體材料,不僅成為近年投入氮化鎵(GaN)製程開發的宏捷科的最大股東,也看好第三代化合物半導體材料的發展,集團旗下子公司環球晶圓股份有限公司(Global Wafers Co. Ltd.,簡稱環球晶) 是目前國內最大的3至12吋半導體矽晶圓材料供應商,也是半導體上游晶圓材料全球第三大供應商(市佔率18%),在2020年7月27日更與交大合作成立化合物半導體研究中心,希望透過產學合作方式加速完成碳化矽基板自主開發生產的目標。

因為當前全球碳化矽基板供應集中在美國Cree手上,但Cree不願意單獨販售碳化矽基板,導致市場上氮化鎵產品不夠普及。在碳化矽基板難以取得之際,正在開發碳化矽基板的環球晶成為宏捷科順利量產碳化矽基氮化鎵(GaN on SiC)產品的最大助力。不僅如此,透過環球晶、宏捷科上下游關係的互補效應,加上宏捷科與終端客戶應用的驗證,環球晶更加了解市場動態而能提供更符合客戶需求的晶圓產品。此重要布局可望在電動車與5G應用等兩大產業趨勢帶動下嶄露商機。

環球晶目前在化合物半導體的佈局有三大主軸,包括矽基氮化鎵(GaN on Si)、碳化矽基氮化鎵(GaN on SiC)以及碳化矽(SiC)。GaN on Si目前已有6吋量產能力,GaN on SiC由於製程難度較高、目前只能做到4吋,SiC產能則在取得認證中。台廠材料端除環球晶表現最為亮眼之外,漢磊投控旗下磊晶矽晶圓廠嘉晶則具備4吋、6吋碳化矽磊晶及6吋氮化鎵磊晶量產能力。

大商機也帶來新挑戰

第三代半導體材料近來已成為顯學,但能否放量生產的關鍵仍在上游材料端。原料受出口管制、取得不易,以及成本和製程難度高、市場供應量不足,都是因電動車與5G應用等商機所帶來的挑戰。

● 挑戰一:成本與製程難度高使供應量不足

半導體產業中,通常備妥基板和磊晶(具有磊晶的晶圓)供應給晶片製造商、IC設計公司及IDM(垂直整合製造)廠商。但目前氮化鎵(GaN)、碳化矽(SiC)等第三代化合物半導體產品遇到的瓶頸,在基板和磊晶兩個環節,除基板成本高昂外,由於材料端的基板、磊晶製程難度高而無法放量生產,使市場上供應量不足,是一大挑戰。例如磊晶過程因材料的特殊性而不易控制;此外,矽基氮化鎵(GaN on Si)、碳化矽基氮化鎵(GaN on SiC)等異質磊晶結構製程是要將氮化鎵磊晶長在矽或碳化矽晶圓基板上,但晶格不匹配問題易產生翹曲,亦為製程上的困難之一。

● 挑戰二:製造碳化矽晶圓的原料取得不易

美、日、歐等國已將化合物半導體列為軍事防衛及太空發展的重要材料,甚至成為出口管制的戰略物資,其中製造碳化矽晶圓的原料,大多需要從國外少數供應商進口,且製造成本偏高。越來越多國家視碳化矽材料為戰略性重要資源,採取出口管制,對台廠原料取得上造成很大的壓力;另一方面,碳化矽長晶時間長、製程難度高,也是量產的困難之一。

簽訂長約、降低成本,營造長期穩定供應鏈

雖說碳化矽相較於氮化鎵更耐高溫、耐高壓,較適合應用於包括不斷電系統、智慧電網、電源供應器等高功率嚴苛環境,但目前碳化矽元件的最大挑戰仍是成本偏高,使得各廠商在推出新技術、產品之際,也得設法降低元件成本。為能取得穩定的晶圓供應以降低價格,碳化矽元件製造商可與上游晶圓供應商簽訂長期供貨合約,滿足市場對碳化矽功率元件日益成長的需求。例如英飛凌(Infineon)便與GT Advanced Technologies(GTAT)簽署長達五年的碳化矽晶棒供貨協議;意法半導體(ST)也在 2020 年初與羅姆旗下的 SiCrystal GmbH 簽下6吋碳化矽晶圓長期供貨協議,以因應日後布局。此外,台廠環球晶與GT Advanced Technologies(簡稱GTAT)也於2019年達成協議共同簽署碳化矽晶球長期供貨合約,以確保環球晶取得長期穩定且符合市場需求的碳化矽晶球供應,對於環球晶碳化矽產品的加速成長,具有長遠積極的實質效益。在碳化矽晶圓原料取得不易之際,設法與供應商簽訂長期供貨合約以降低成本,不失為一良策。

備註:

|