去年第4季車用晶片嚴重缺貨引起歐美國家高度重視,美國更重新審視其半導體產業的發展現況,發現其本土半導體生產能力嚴重不足,於是在《2021 財年國防授權法》(National Defense. Authorization Act for Fiscal Year 2021)中製定了條款,授權聯邦政府對美國本土半導體製造及半導體研發投資祭出激勵措施,以及通過投資稅收抵免來支持製造業的努力。[1] 美國的顧問服務機構Boston Consulting Group (BCG)及半導體產業協會 (Semiconductor Industry Association,SIA)合作發表的一分研究報告[2] (以下簡稱為「報告」),分析了美國政府的激勵措施會對本土半導體製造業產生什麼影響。

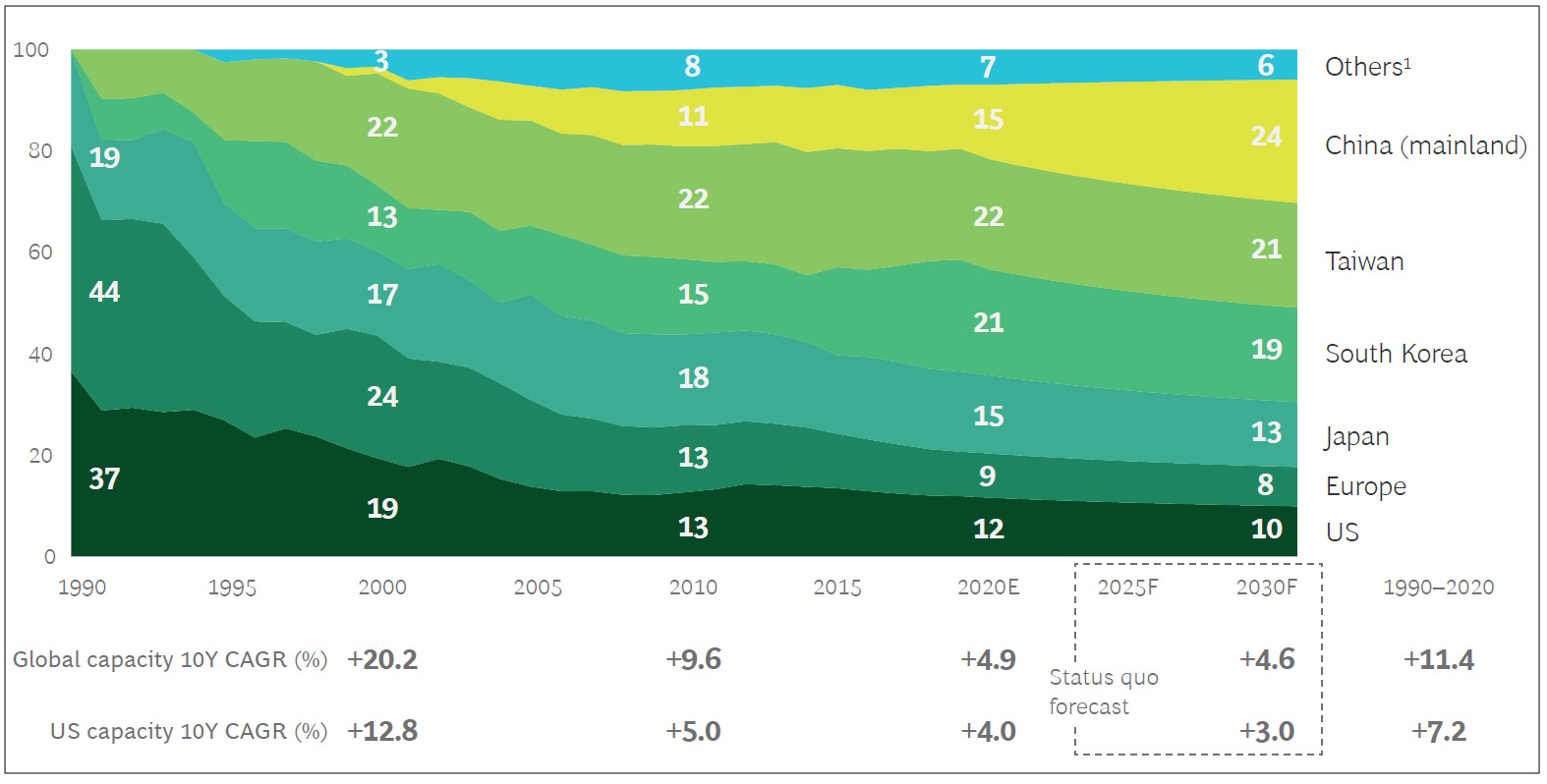

在數位化轉型、人工智慧和5G通信的時代,半導體行業對於經濟競爭力和國家安全至關重要。儘管在EDA、IC設計、核心IP的部分美國可以說是傲視全球,但美國的半導體製造能力已從1990年的37%下降到2020年底的12%。而且,在全球新開發的半導體產能中,只有6%位於美國。相比之下,預計在未來十年內,中國將增加約40%的產能,並成為世界上最大的半導體製造基地 (如圖1所示)。

報告表示政府政策一直是讓亞洲半導體製造業強勁成長的主要因素:這些國家將戰略重點放在半導體上,並透過優惠的補助政策、稅收抵免和其他政府激勵措施來支持其國內製造業的發展,從而使其本國經濟更具吸引力。

另一方面,無晶圓廠IC設計公司模式的興起也對半導體產業的發展造成了一定的影響。許多美國公司採用了這種商業模式,依靠國外的合作夥伴(純晶圓代工廠)來進行生產製造,讓本身可以專注於半導體晶片設計和商品化。這些外國的代工夥伴在其他國家/地區能以較低的成本和具吸引力的政府激勵措施來經營。目前純晶圓代工廠占全球半導體製造能力38%,其中只有7%位於美國。相比之下,美國的整合元件製造商 (IDM)的占比要高許多,達到14%。

圖1. 全球半導體產能各地區分佈狀況 (%)1 Others包括以色列、新加坡及其他地區。

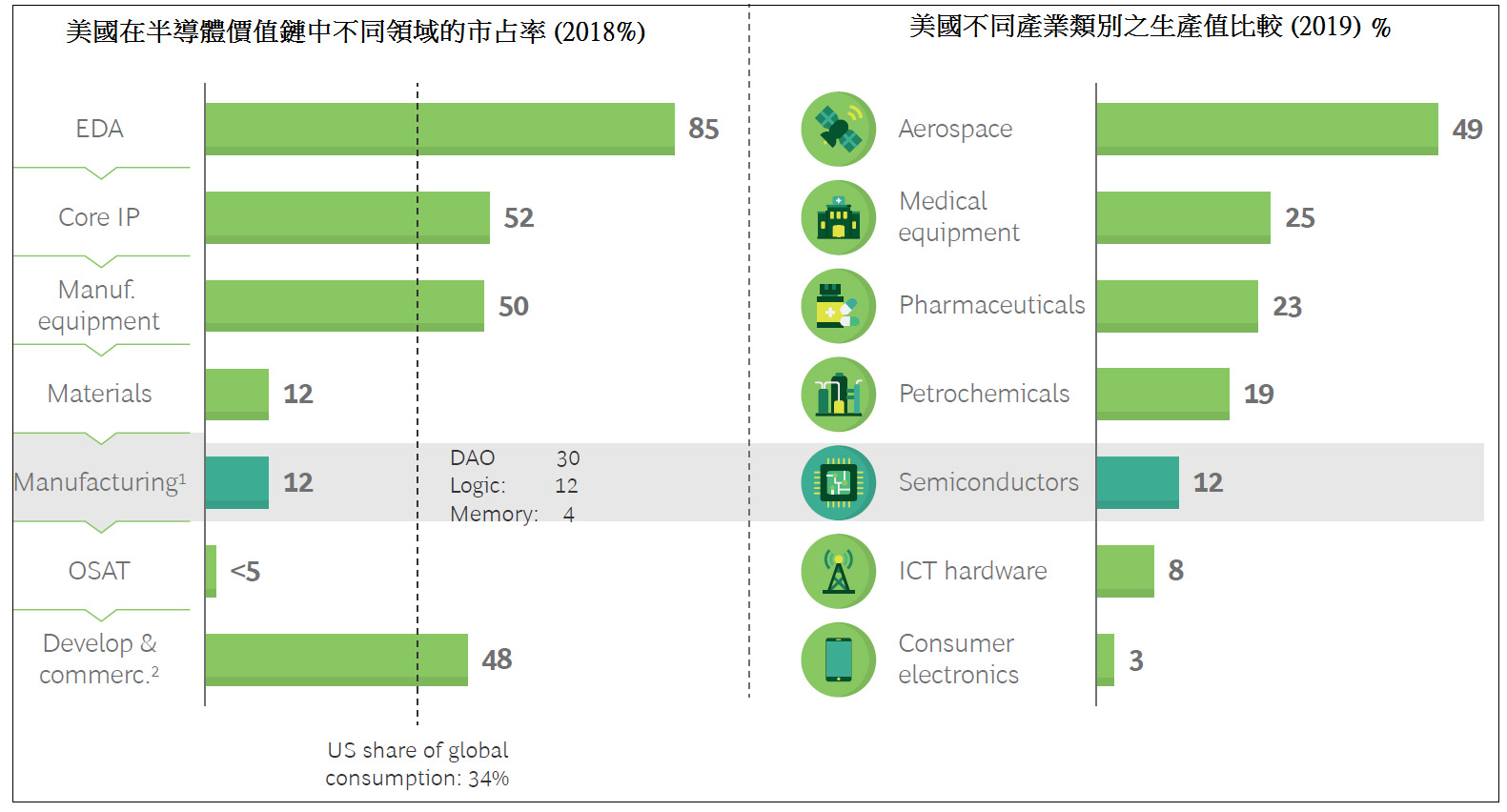

對美國來說,半導體產能的市占減少不是技術的問題,事實上,在10奈米以下的先進製程,美國有28%的全球市占率。而且,美國公司在不同產品領域(邏輯、記憶體、類比)的先進製程研發也是領先全球的,包括應用於晶圓廠的軟體、設備、以及製程制控工具等等 (如圖2所示)。現在比較大的問題是許多公司都選擇在美國以外的國家或地區建廠,為什麼呢?

圖2. 美國在半導體價值鏈中製造領域市占率明顯偏低(左);其半導體業產值也普遍比別的產業低(右)

成本為最大考量

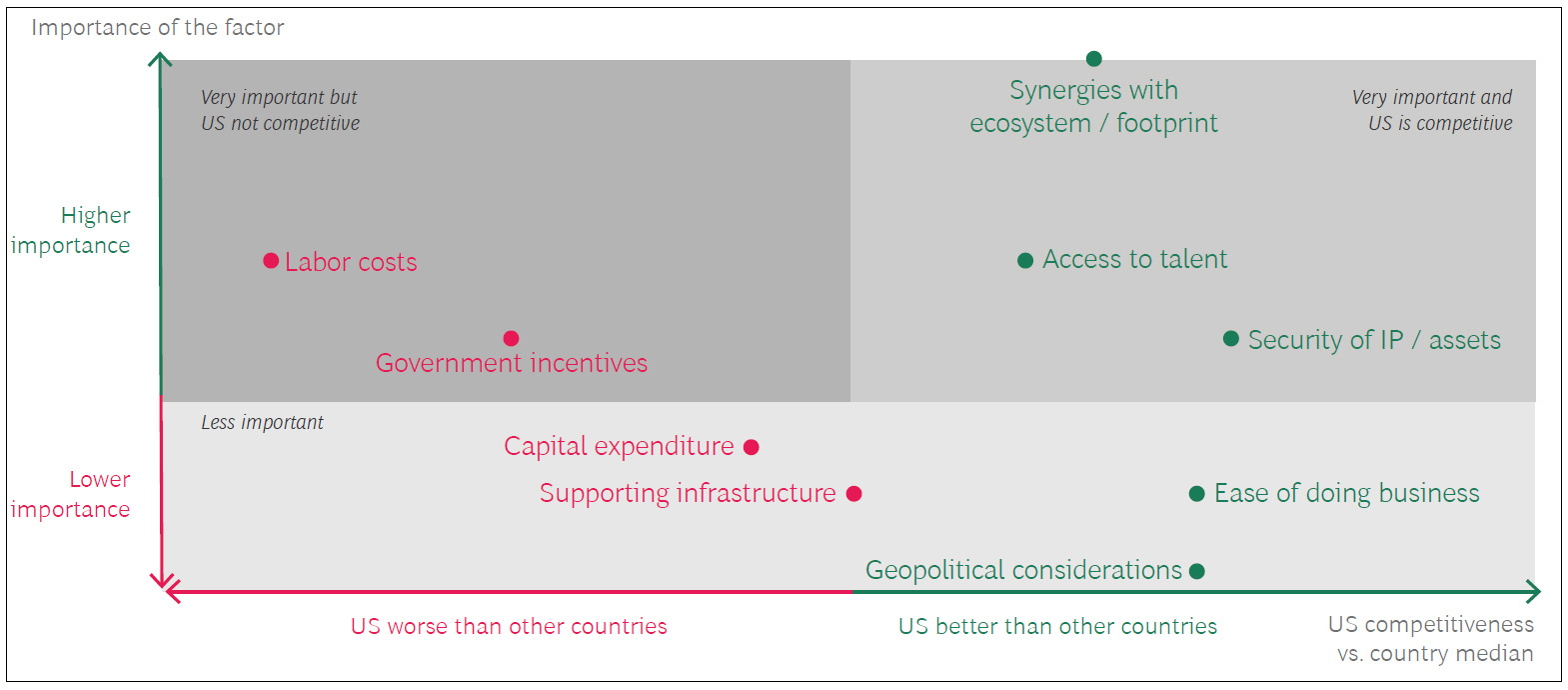

報告指出美國的半導體製造能力之所以日漸萎縮與成本結構很大的關係。在選擇建造前端製造設施的位置時,美國在關鍵因素上的排名很高,像是有可以獲得熟練人才的管道以及足夠的智慧財產權保護。但是,於美國建置新晶圓廠十年的總擁有成本 (Cost of Ownership) 比台灣,韓國或新加坡高約30%;如果與中國大陸比,更是高出37%至50%。也就是說,其初始投資和年度運營成本的差距落在100億美元至400億美元之間(視乎生產的產品類型)。

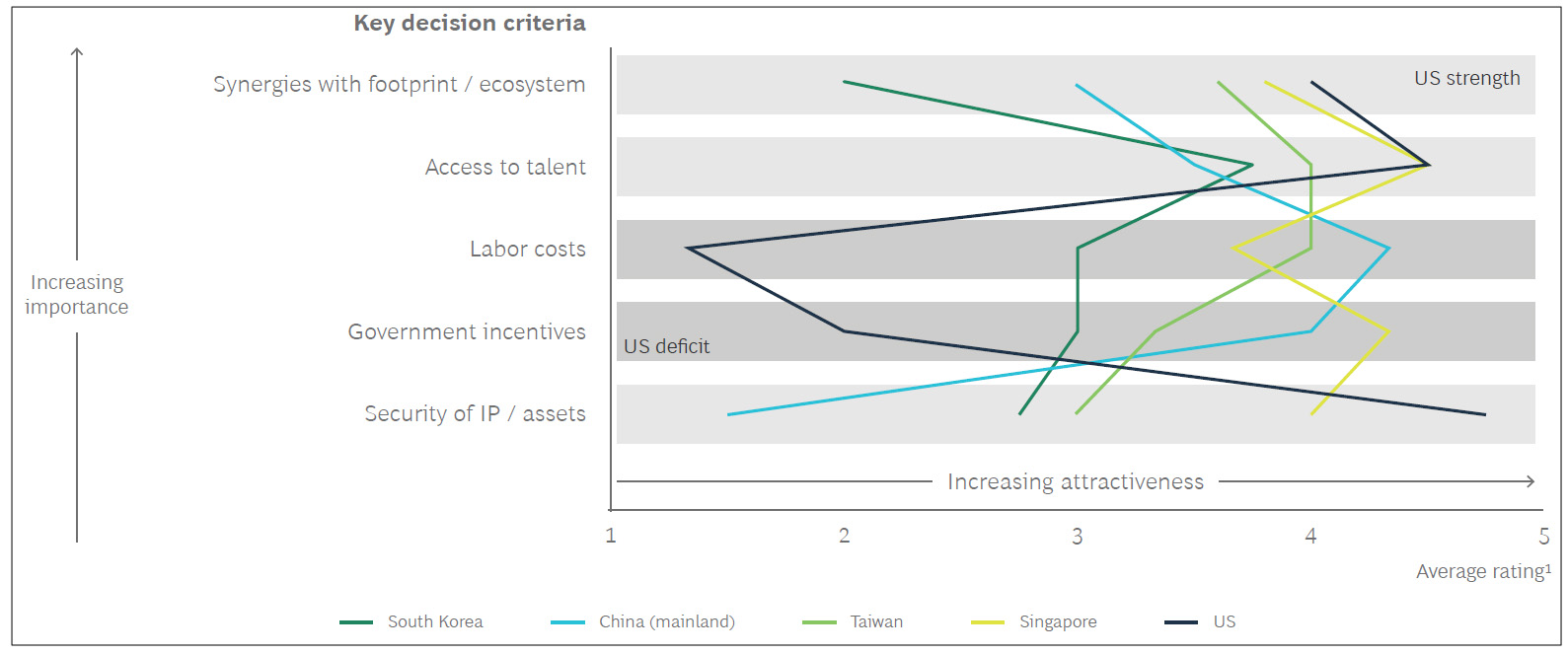

從圖3「選擇晶圓廠位置的關鍵因素」可見,儘管美國在三個選擇晶圓廠的位置條件上都獲得了很高的評價,但美國在晶圓廠經濟效益方面卻沒有競爭力。美國在五個最重要的因素中,有三個是名列前茅的:分別是與現有產業生態有協同作用、人才的獲取以及對智慧財產權有足夠的保護。但是,在另外兩個關鍵因素(勞動力成本和政府激勵措施)方面,美國被認為是遠遠落後於其他地區的 (如圖4所示)。

圖3. 選擇建造晶圓廠位置的關鍵因素

圖4. 選擇晶圓廠位置前5項關鍵指標中5大國家/地區之比較

政府的激勵措施對晶圓廠經濟效益有實質的影響

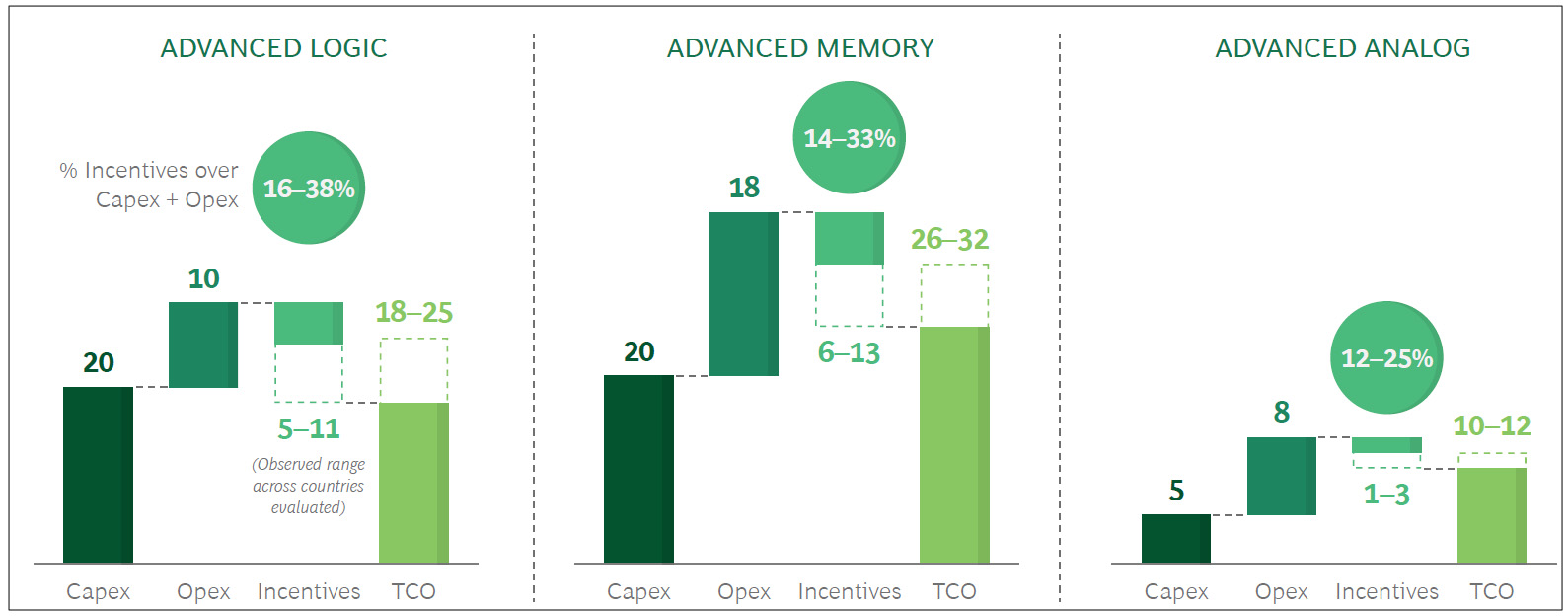

從圖5可見,一個標準產能的先進半導體晶圓廠約需要50億(用於製造高階類比IC)到200億美元(用於高階邏輯IC和記憶體)之間的資本支出(包括土地、建築物和設備)。這樣的支本支出已大大高於下一代航空母艦(130億美元)或新核電站(40億至80億美元)的估計成本。除前期資本支出外,報告還計算出每年的現金運營支出(薪資、器具等)總計約為6億至20億美元。因此,在不考慮政府激勵措施的情況下,新晶圓廠的整體擁有者成本 (TCO)總額在十年內可能會達到110億至150億 (用於製造高階類比IC)及300億至400億(用於高階邏輯IC和記憶體)。

由於資金數目相當龐大,因此政府提供的激勵措施相當重要,並且已成為新晶圓廠投資業務時的必要考量。政府激勵措施通常可以讓廠商減少在土地、建築物和設備方面的前期資本支出,有時候也會擴展到經常性運營支出,像是人工成本。總體而言,根據國家/地區的不同,報告估計政府的激勵措施可以抵消新建晶圓廠TCO的15%至40%(與實施激勵措施前相比)。

圖5. 估計一座新的先進晶圓廠所需要的10年TCO(單位:10億美元,各地區之平均)

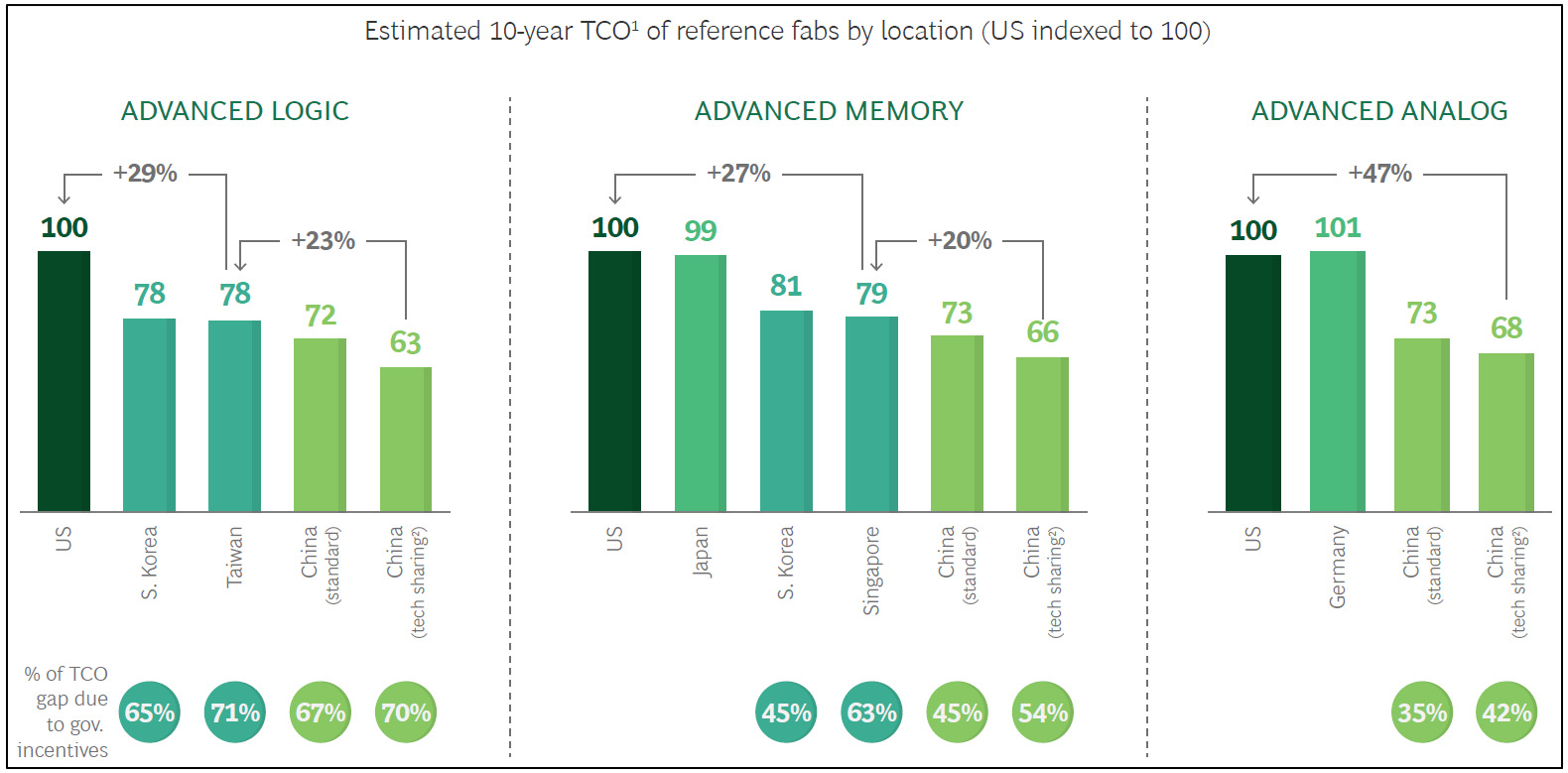

針對不同類型的晶圓廠,報告分析了不同國家的前期支出,年度運營成本和政府激勵措施。根據報告的分析,在三種類型的晶圓廠中,美國晶圓廠的總擁有成本比位於台灣或新加坡的同等級晶圓廠高約25%至30%。就中國的部分,除了在成本結構上有較低的工資外,還提供了非常高的政府激勵措施,因此在中國設廠似乎更具成本競爭力,在美國設廠總擁有成本比中國高約50%(如圖6所示)。

圖6. 如果沒有政府的激勵措施,在美國建置晶圓廠的TCO比其他地區高25%-50%

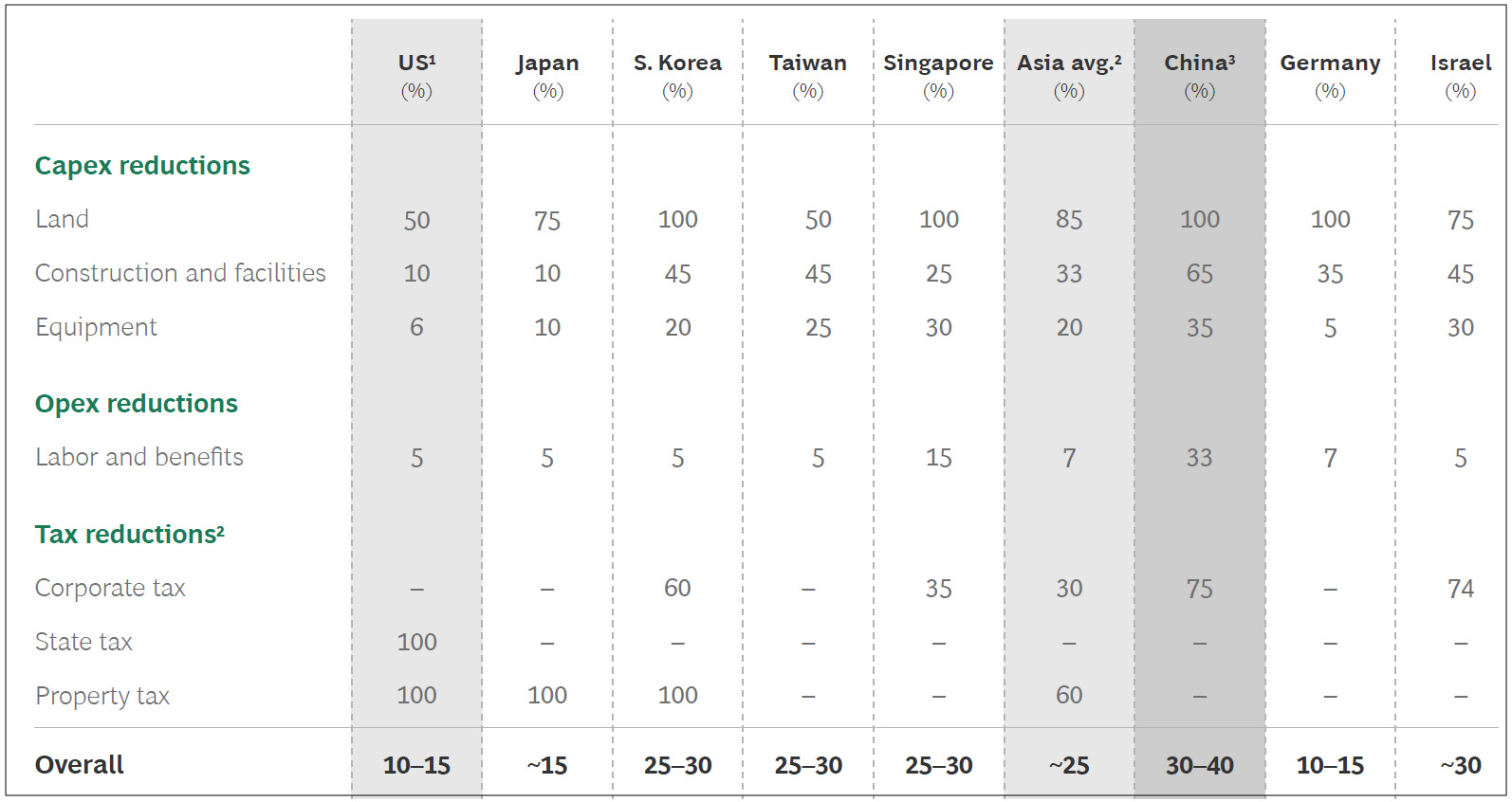

美國的激勵措施和其他國家及地區相比一直處於後段班,大大低於在亞洲現有半導體製造基地的國家所提供的激勵措施 (如圖7所示)。根據不同的晶圓廠類型和所在的國家/地區,這些激勵措施構成了這些國家/地區享有比美國低40%至70%的成本優勢。在某些情況下,政府激勵措施是優先針對國家的半導體製造產業的,因此有效助長國內的半導體產業發展。但是在許多情況下,跨國公司也可以適用這些激勵措施。

圖 7. 不同地區的政府激勵措施比較 1 基於具有當前激勵措施和最近達成的協議的最佳情況。2 不包括中國3 中國大陸4 有效稅率是與現行激勵措施是分開考量的,並基於現行法規。

政府應立即啟動激勵政策 刻不容緩

美國這種製造能力日漸下降的趨勢可能會對其國家產生重大影響。隨著製造力的減少和萎縮,為了持續發展及實現人工智慧或量子電腦等高階前端科技,美國必須保有製造下一代半導體關鍵元件的製程技術、生產技術及材料,而這也讓美國半導體產業面臨巨大挑戰,此外,由於全球產能的75%已經集中在東亞,因此保持美國本土生產能力對於確保美國半導體產業具備高度彈性、地域多元化的供應鏈至關重要;這一點對美國國防系統中使用的半導體而言,尤其重要。

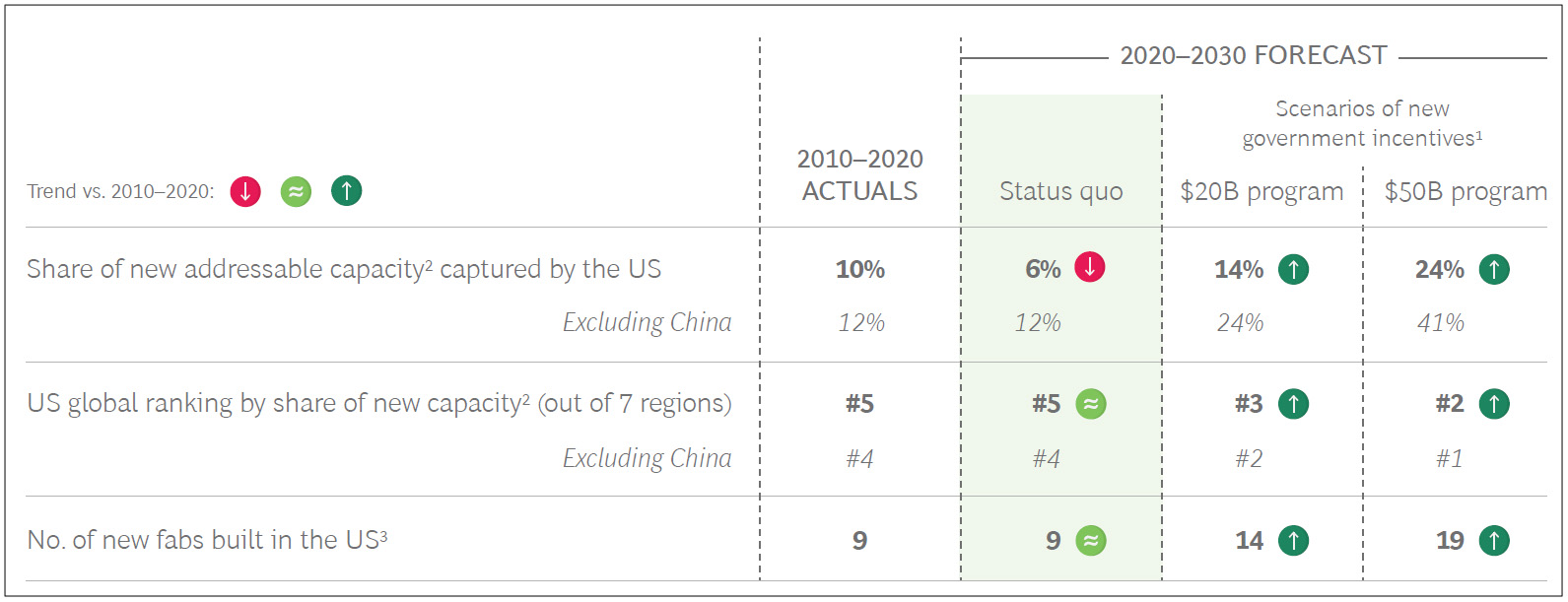

預計從2020年到2030年,全球的半導體製造能力將增長50%以上,這為美國提供了一個吸引未來新建晶圓廠更高市占率的市場機會,而政府必須祭出強用力的激勵措施,以減輕美國與其他國家在這方面的差距。報告分析,如果美國政府為未來十年建造的先進晶圓廠提供200億至500億美元的補助和優惠稅率計劃,將有效扭轉美國半導體製造業過去數十年來的下滑趨勢。

根據計劃的規模(補助達200億或500億美元),美國在全球新增加的半導體產能中有機會增加兩倍或三倍的占比。相對於現狀的6%,可提升至14%至24%的份額。如圖8所示。

圖8. 政府的激勵計劃對美國半導體製造地位的潛在影響 1 假設為未來十年內將於美國本土新增的新建產能。2 可尋址產能 (addressable capacity) 是指產業為了滿足預期的需求成長而需要增加但尚未開發的新產能(但這些產能是可以獲得的)。3 為了進行比較,標準化後的晶圓廠平均規模約為每月生產75,000片晶圓(WPM),與2020-2030年預估中使用的平均晶圓廠規模一致。在2021-2020年間,美國實際建造的晶圓廠數量為19座(不包括實驗單位和規模非常小的晶圓廠),平均規模約為40,000 wpm。

報告指出,政府的投資激勵政策是將美國打造為極具吸引力的半導體製造地區的重要關鍵。從圖8可見,據估計,一項500億美元的激勵計劃可以讓美國在未來十年內建設19座先進的晶圓廠,與完全不採取任何行動相比,晶圓廠的預期數量將增加一倍,並將美國的產能提高57%。這些新蓋的晶圓廠應可滿足美國國防和航太航天工業的需求;除此之外,也可以創造約70,000個直接就業機會,大大擴展美國高技術能力的半導體製造技術人員人才庫,促進美國本土高科技族群的發展。

作者: 李淑蓮

現任: 北美智權報主編

學歷: 文化大學新聞研究所

經歷: 半導體科技雜誌(SST-Taiwan)總編輯

Facebook 在北美智權報粉絲團上追踪我們

Please enable JavaScript to view the comments.