今年因為在家工作(WFH)的緣故,使得筆記型電腦出貨大為暢旺,但這波需求要持續到明年恐怕十分不易;相對地,在今年表現不佳的智慧型手機,到了明年可望重回成長軌道,而在資料中心不斷成長的趨勢下,伺服器產業未來也十分值得期待。

圖片來源 : shutterstock、達志影像

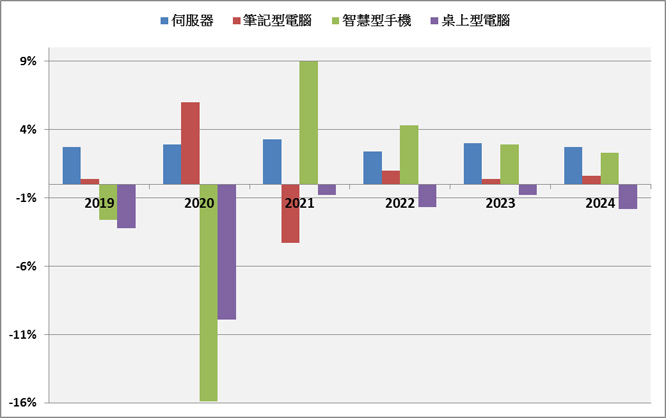

今(2020)年資訊硬體市場的發展呈現兩樣情:伺服器、筆記型電腦的出貨量,各有約3%以及9%的成長,但智慧型手機以及桌上型電腦卻呈現嚴重衰退,幅度分別達到15.9%和9.9%(圖1)。而不論成長或衰退,都跟新冠肺炎疫情脫不了關係。

舉例來說,為了防止肺炎疫情的擴散,許多國家實施了在家上班、上課的規定,以減少病毒傳播的風險。因此,為了能在家順利學習和工作,消費者上就對平板電腦、筆記型電腦產生了龐大需求,使得出貨量大增;但也是因為肺炎疫情,實體經濟大幅萎縮,手機的5G換機潮也不明顯,出貨量也因此嚴重衰退。

圖1:2019~2024年全球主要資訊產品市場成長率預測(2020年起為預估值)

資料來源:MIC,2020年9月

展望未來幾年,若肺炎疫情能夠逐步緩解,而且5G在世界各國的營運也都步上正軌,資訊硬體市場將會呈現出一幅新景象。首先,伺服器的出貨量可望維持穩定成長,而智慧型手機在今年的嚴重打擊後,但明年開始有機會回到正軌,至於筆記型電腦、桌上型電腦的普及率已經相當高,換機周期也長,就算筆記型電腦今年的出貨受惠於疫情,但長期來看,已經不容易出現爆發式成長。

智慧型手機:5G換機潮可期

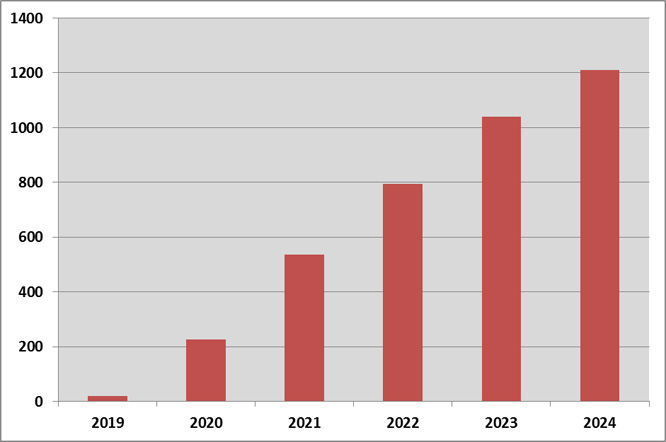

MIC估計,2021年全球智慧型手機出貨量可望達到13.5億台,成長率則為9%;其中絕大部分的動能,就是5G商轉所引發的換機潮。資策會市場情報研究所(MIC)資深產業顧問兼主任張奇表示,2020年全球5G手機出貨量僅有2.3億台,5G占全球行動電話用戶數的比例也只有3%。不過,2021年時5G手機的出貨量就可望翻倍成長至5.4億台,並且在2023年時達到出貨量10億台的目標(圖2)。

圖2:2019~2024年全球5G智慧型手機出貨量預估(2020年起為預估值)

資料來源:MIC,2020年9月

值得注意的是,經過這幾年的中美貿易戰後,智慧型手機的全球供應鏈體系已經發生改變。以最典型的iPhone為例,張奇指出,蘋果公司正積極扶持陸系供應鏈,一方面尋求更低廉的製造成本,同時也避免中國大陸政府可能的貿易制裁,可能對台系廠商有潛在的負面影響。不過,張奇也認為,台灣廠商在其中仍然有不可取代性,「像是以代工低階機種為主的立訊就專攻中國大陸市場,但部分關鍵零組件,尤其是IC處理器這部分,陸廠仍然難以跨入。」

伺服器:資料中心商機發酵中

在今年8月12日的法人說明會上,鴻海精密董事長劉揚偉花了不少時間,說明鴻海在伺服器相關產品的出貨量不但在2019年是全台灣第一,對鴻海2020年的營收貢獻更可能達到1兆元,希望外界在討論伺服器市場時,不要忽視鴻海的存在。由此就可看出,鴻海乃至於台灣科技製造業,對於伺服器市場的重視程度。

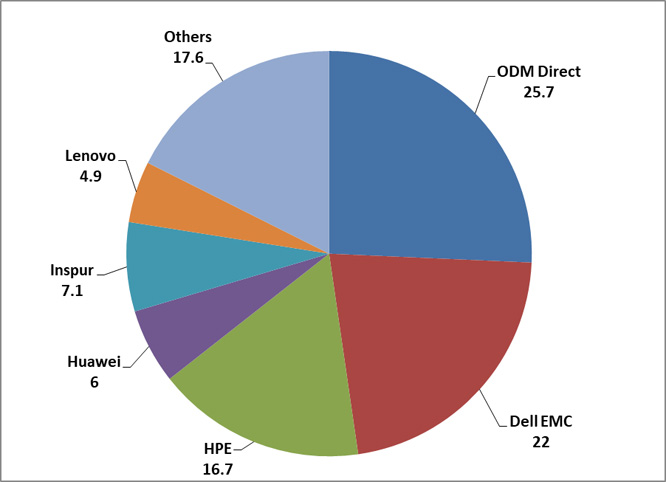

資策會市場情報研究所(MIC)資深產業顧問兼主任楊中傑指出,由於工作型態改變以及5G應用開發,促使資料中心持續升級,對伺服器的需求也將長期成長。根據MIC統計,直接出貨給雲端服務/資料中心業者的ODM Direct在全球伺服器產業的占比已經站穩22%(圖3),而傳統的美系品牌市佔率,整體看起來反而還呈現市占率下滑的現象。

圖3:2020年全球伺服器主要品牌市佔率(%)

資料來源:MIC,2020年9月

未來,伺服器的市場需求除了雲端服務產業外,更得再加上廣大的邊緣運算(Edge Computing)產業。楊中傑認為,2021年後,可望實現真正去中心化的智慧運算基礎建設,也就是在無雲端運算支持的前提下,靠著本地的資料中心和AI運算架構,依然能達成智慧預測的目標。楊中傑認為,屆時伺服器的需求將來自各國的電信商,設備也會更加貼近消費者,結果就是ODM Direct的需求將再往上推升。

硬體製造一直是台灣科技業的強項,就算2020年因為肺炎疫情表現不佳,但只要能掌握住這波5G帶來的智慧型手機升級以及資料中心新需求,未來仍然大有可為。

資料來源:

- 資策會MIC《資通半導體前瞻趨勢》研討會會議資料,2020/09/24

- 揭示未來成長動能,劉揚偉:不要小覷鴻海在伺服器市場的表現,財經新報,2020/08/12

| 作者: |

蔣士棋 |

| 現任: |

北美智權報資深編輯 |

| 學歷: |

政治大學企管系 |

| 經歷: |

天下雜誌記者

今周刊記者 |

|

|

|

| Facebook |

|

在北美智權報粉絲團上追踪我們 |

|

|

|

|

|

|

|

|