隨著行動通訊需求不斷提升,終端設備輕薄短小的需求也是與日俱增。在摩爾定律(Moore's law)已漸漸不適用於國際半導體技術發展路線圖預測的今天,要為半導體產業帶來突破性的發展,單靠將製程技術推向更細微化,從而再縮小裸晶尺寸的方式已顯然不足。除此之外,封裝技術的變革也是半導體技術發展的關鍵因素。

圖片來源:pxfuel

談到晶片尺寸微小化,大部分人都會著眼於製程技術,其實製程進步是有其極限的,不可能無止境的纏鬥下去;另一方面,晶片除了講究裸晶尺寸外,在電路板上的占位面積也很重要,這時候,封裝技術就是決勝關鍵。

大者恆大,小廠面臨被併購危機

在半導體製程技術上,不管是良率還是產能,台積電(TSMC)的5奈米製程可以說是獨步全球。可是,很多人也許不知道,TSMC在封裝技術上,也是領先全球的,其集成扇出型晶圓級封裝(integrated fan out WLP,InFO-WLP)技術在業界獨領風騷,無人能及。在進入先進封裝的焦點InFO-WLP之前,先來看一下封裝技術市場的概觀。

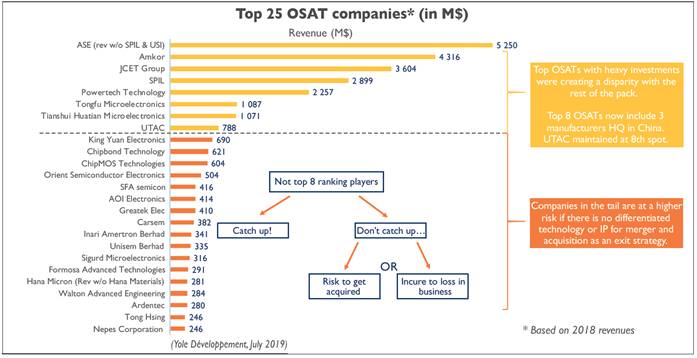

圖1是全球前25大封測代工廠2018年的營收,在前8大之中,台灣便占了3家,包括排名第1的日月光(ASE)、第4的矽品(SPIL)、以及第5的力成(Powertech)。大者恆大是IC封裝業一個很普遍的現象,排名第1的日月光 2018年年營收為525千萬美元,為排名第8的聯測 (UTAC) 6倍多。市場分析機構Yole Development認為,除了前8大以外,其餘的封裝廠都處於一個比較危險的狀態,如果沒有特殊的技術區隔,則排名8大以外的封裝廠隨時會面臨被併購的危機。

圖1. 前25大OSAT委外封測廠營收 (百萬美元)

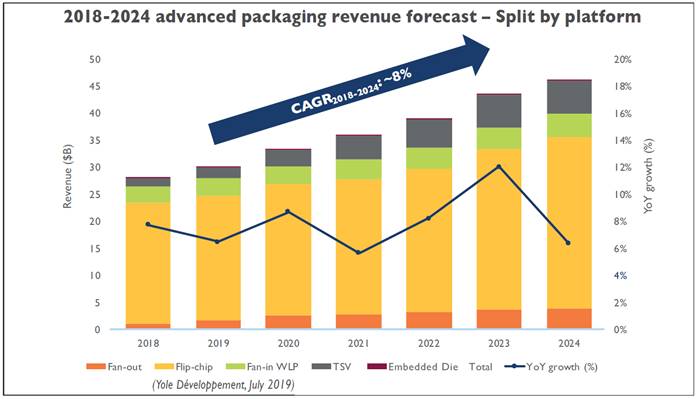

接不來,圖2是不同的先進封裝技術之市場分佈。可以明顯看出覆晶封裝乃占了市場的最大宗,於2018年約占了81%的先進封裝市場。然而,預估到了2024年,覆晶封裝的占比將減少到72%,而其他不同的先進封裝技術包括3D堆疊IC和扇出型將成長26%,至於TSV的成長最主要來自3D記憶體 (高頻寬記憶體HBM及3D DDR DRAM)、2.5D中介層的晶片分區、以及邏輯-記憶體混合晶片。 近年來HBM成長相當迅速,主要成長來自AI / ML、HPC、及數據中心的應用。

另外,值得注意的是扇出型封裝由於應用日漸普及(包括基頻、電源管理IC、射頻、記憶體),因此市場成長力度很強勁;同時也拓展了不少新市場,許多不同型態的業者也開始進軍扇出型領域。此外,在行動通訊的帶動下,Yole Development預估從2018年到2024年,扇入型晶圓級封裝會有6.5%的複合年均成長率。最後,在嵌入型晶片 (embedded die)的部分,雖然市場規模很小(2018年低於2500萬美元),但預估在未來5年內,會有49%複合年均成長率。

圖3. 2018-2024年先進封裝領域營收預測 (以不同技術分類)

高階封裝技術誰領風騷?

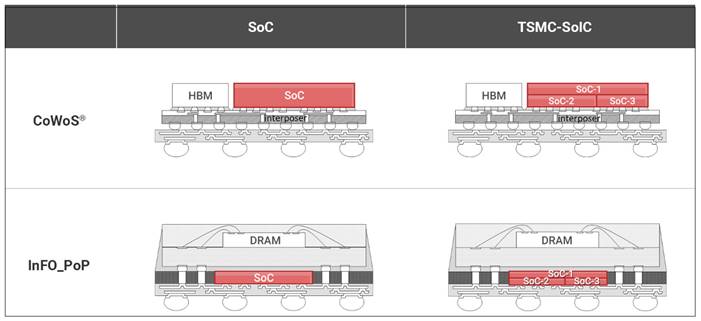

說到封裝市場營收No.1,日月光 (ASE)可以說是當之無愧,但如果說到技術No.1,特別是在高階先進封裝的領域,當屬台積電 (TSMC)無疑。 TSMC自2011年起即引進了CoWoS (Chip on Wafer on Substrate)的高階封裝技術,可以將Logic和Memory一同放在矽中介片(Si interposer) 實現異質整合,然後再封裝在基板上。CoWoS可以說是一種2.5D式的整合生產技術,先將晶片通過Chip on Wafer(CoW)的封裝製程連接至矽晶圓,再把CoW晶片與基板(Substrate)連接,整合成CoWoS。利用共享基板的封裝模式,多顆晶片可以封裝到一起,透過Si Interposer互聯,達到了封裝體積小,功耗低,引腳少的效果。專家認為理論上可讓處理器減掉多達70%的厚度。

在2018年的時候,TSMC又引進了系統整合單晶片(System-on-Integrated-Chips,SoIC)高階封裝技術,預計2021年可以大量投入服務。TSMC的SoIC是一種創新的多晶片堆疊技術,由於拉線的距離少於10奈米,加上不用凸塊連接,因此可以較小的佔位面積和更薄的外形將同質和異質晶片都整合到一個類似SoC的晶片中,且可以整體整合到先進WLSI(又名CoWoS和InFO)中。從外觀上看,新的整合晶片就像普通的SoC晶片一樣,但嵌入了所需的異構集成功能。

值得一提的是,SoIC可以說是一種「前端」 (front-end)整合技術,藉由已知良品技術(Known Good Dies,KGDs) 在後端封裝過程進行前,可先將2、3顆裸晶整合在一起,然後1顆完成的SoIC製品可以與另一顆SoIC製品在後端以其他先進封裝技術再整合成一顆晶片,完成系統級封裝。

圖3. 整體3D系統整合:傳統SoC vs. TSMC-SoIC

扇出型晶圓級封裝成為行動通訊主流

在林林總總的先進封裝技術中,扇出型晶圓級封裝 (Fan-Out Wafer Level Packaging,FO-WLO) 運作了10多年之後,現在已成為行動市場的主流。第一代扇出型封裝是採用英飛凌(Infineon)的嵌入式晶圓級球閘陣列(eWLB)技術,為飛思卡爾(Freescale,現為恩智浦)於2009年時所推出。但是,集成扇出型封裝(InFO)在此之前就只有TSMC能夠生產。

扇出型封裝主要有2大類別,分別是低密度扇出(也稱為標準密度扇出),業界定義為不到500個輸入/輸出、以及超過8微米的線寬和間距的封裝(線寬和間距指的是金線或金屬軌跡的寬度,以及封裝產品中軌跡之間的間距),主要針對一般行動通訊及物聯網的應用。另一種則是有超過500個輸入/輸出和不到8微米的線寬/間距的高密度扇出,而TSMC的InFO-WLP即為引人注目的高密度扇出的例子,已被Apple最新的iPhone產品採用。

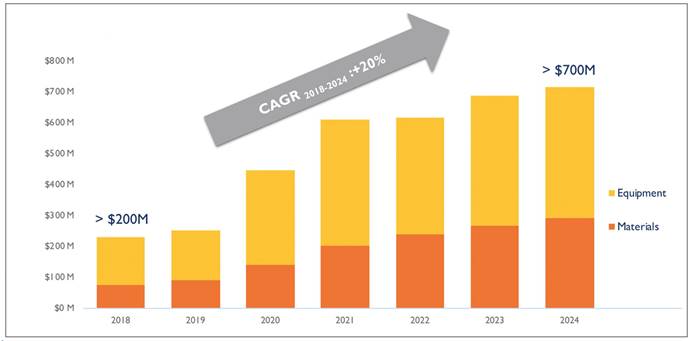

圖4是扇出型封裝設備及材料營收預測,就2018年的資料顯示,扇出型封裝設備及材料營收會從2018年的200百萬美元成長至2024年的700百萬美元,年平均複合成長率超過20%。Yole Development的資料指出,在2018年,扇出封裝資本支出(CapEx)的75%由該領域的前三大業者投入:分別為TSMC、三星電子及力成科技(PTI);這3家業者的事業形態不一:TSMC是晶圓代工廠、三星電子是IDM、而力成則是專業封裝廠。分析師認為,這些從事不同業務形態的業者著眼於不同的扇出型包裝解決方案和策略,這不僅會導致扇出型包裝的高階和低階應用之間的市場日益分化,而且在面板級和晶圓級處理之間會產生不可避免的成本與性能之爭。

儘管與其他普及的封裝技術相比,扇出型封裝仍然是一個相對較小的市場,但它可以涵蓋高階的高密度(HD)扇出型和低階的核心扇出型應用。從技術發展歷史上看,扇出型封裝對於諸如電源管理集成電路(PMIC)、射頻(RF)收發器、連接模塊、音頻/編解碼器模塊、以及雷達模塊和傳感器等應用至關重要。然而,在Apple的應用處理器引擎 (APE) 採用了TSMC的集成式扇出型疊層封裝(inFO-PoP)技術後,即帶動了扇出型封裝的普及,並使高密度扇出型成為可能。因此,預計扇出型晶圓級封裝的產能將持續擴大。

圖4. 扇出型封裝設備及材料營收預測

圖5為較為活躍的扇出型晶圓級封裝服務供應商。值得一提的是,除去表中10家能提供扇出晶圓級封裝的公司,晶圓代工廠三星也在大力研發FOWLP技術。本來三星對FOWLP技術的態度並沒有很積極,因為三星對其所擁有的層疊封裝技術(PoP;Package on Package)比較自信。但因TSMC掌握扇出型封裝而奪得蘋果A10處理器大單,三星對FOWLP技術的態度有所改觀,開始積極研發。

圖5. 扇出型晶圓級封裝服務供應商

參考資料:

Status of the Advanced Packaging Industry 2019, Yole Development

A New Wave of Fan-Out Packaging Growth, PETE SINGER, FEBRUARY 5, 2020

作者:

李淑蓮

現任:

北美智權報主編

學歷:

文化大學新聞研究所

經歷:

半導體科技雜誌(SST-Taiwan)總編輯

Facebook 在北美智權報粉絲團上追踪我們

Please enable JavaScript to view the comments.