COVID-19疫情讓全球多數產業受到嚴重衝擊,但仍帶動部分產業的需求。為了從疫情中順利存活下來,全球企業近期忙著數位轉型,因而帶動網路交換器(Switch)、無線區域網路(WLAN)、路由器(Router)和閘道器(Gateway)等產品需求;遠距辦公和在家學習促使網路需求流量大增,也為寬頻產品帶來新的機會。

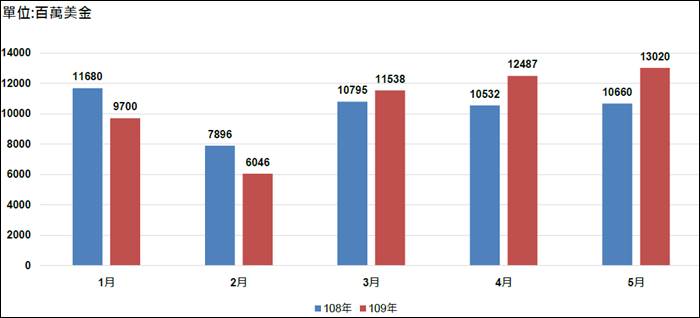

3~5月台灣資通訊產品外銷訂單成長

遠距商機意外帶動今年3~5月台灣資通訊產品的外銷訂單,資通訊產品受惠於遠距商機持續發酵,帶動筆電、平板電腦、伺服器、網通產品及顯示卡等需求熱絡,加上5G、高效能運算等新興科技應用需求帶動上半年外銷訂單,根據經濟部統計,今年5月台灣資通訊產品外銷金額超過130億美元。未來5G、AI、雲端伺服器等新興應用商機持續發酵,加上宅經濟帶動相關設備需求增溫,可望挹注資訊通信及電子產品接單動能,但由於COVID-19疫情尚未結束,對全球生產及消費的衝擊不容小覷,加上貿易爭端疑慮再起,是抑制訂單成長動能的不利因素,後續發展需密切關注。

圖一、2019與2020年1~5月資通訊產品外銷訂單比較

雖然遠距需求帶動2020年1~6月營運現況,但因工廠延後復工及供應鏈問題影響Q1生產,工研院產科國際所產業分析師陳佳滎統計台灣30家主要網通廠商營收發現,今年上半年整體平均營收下滑14.7%。陳佳滎進一步解釋,能在第一季表現較好的網通廠商,主因在於非陸產能擴大策略奏效、加上客戶追加訂單所致。至於2020第二季,由疫情影響所帶動的遠距辦公、遠距教學、遠距醫療諮詢、遠距購物等相關需求,都對於網路設備升級有正面助益,因此2020年台灣主要網通廠商在Q2營收已逐漸好轉,遞延訂單開始出貨,整體平均營收下滑減少到3.1%。

疫情對網通產業影響評估

過去台灣網通廠商約有八成生產據點在大陸,中美貿易戰後逐漸移回台灣或東南亞生產,現在約有七成在大陸生產。網通產品受到疫情影響, Q1大陸生產延後開工,復工初期也因工人到位不足、防疫物資短缺,加上物流受限導致產能不足,衝擊網通產業Q1出貨表現,今年上半年網通產業產值下滑6.1%;下半年將因訂單遞延效應,加上5G發展、遠距趨勢、物聯網應用持續推動市場商機,預估全年產值將下滑2.3%,約達4,754億元。

陳佳滎指出,從供給面觀察,台廠於大陸主要生據點為江蘇(蘇州、常熟、崑山)及廣東(深圳、東莞)等,從今年2月中復工以來復工僅有三成,至6月底網通產業的復工率已恢復100%。零組件方面,網通產業重要零組件包含通訊晶片、記憶體、PCB及被動元件等,隨著疫情逐漸控制,大部分零組件已回覆正常供應,但東南亞疫情擴散,被動元件、晶片等有隱憂,例如博通在東南亞工廠也受疫情影響,4月中通知客戶晶片交貨期限從原本9~12週延長到26週。

大陸網通市場表現方面,受到疫情影響最嚴重的是Q1,目前疫情已趨緩,並在5G加快佈建下,大陸加速釋出網通標案;6月歐美國家在經濟考量下陸續解封,加上疫情促進遠距商機持續發酵,帶動相關網通產品訂單。不過6月底美國部分州與歐洲部分國家因確診人數增加,又重啟限縮政策,全球疫情目前仍相當嚴峻,終端消費仍受疫情造成的失業與減薪影響,網通市場需求恐怕仍有高度不確定性。

因為在家工作需要用到視訊會議和協作、VPN,在家學習則需要線上學習平台,線上遊戲、視訊、社交媒體等娛樂也不可或缺,促使網路需求流量大增,為寬頻產品帶來機會。

企業數位轉型帶動交換器產品機會

根據國際數據資訊(IDC)統計,2019~2023年全球數位轉型支出將以年複合成長率17.1%的幅度成長。2023年支出達到2.3兆美元,並佔全球整體ICT支出半數以上(53%)。COVID-19對各產業均造成不同程度的影響,為了從疫情中存活下來,許多企業也開始加速進行數位轉型,包含生產面、營運面、服務面等面向。

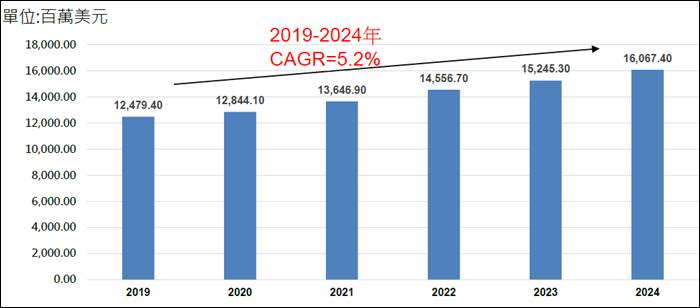

由於全球企業近期忙著業務數位轉型,例如增加或提高電商比例、提高員工遠距辦公比例,除了帶動雲端中心佈建需求,也間接帶動網路交換器(Switch)相關需求。儘管疫情影響供應鏈出貨狀況,部分廠商透過重新分配供應鏈供貨狀況或投資新廠來降低衝擊,2020年雖有成長仍受影響而放緩,Switch市場年成長約2.9%,達到128.4億美元。

圖二、2019~2024全球資料中心中Switch市場規模

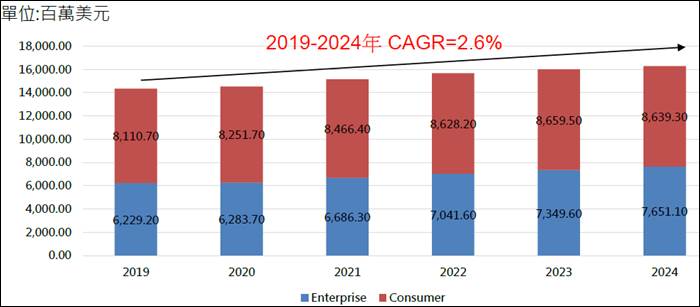

WLAN全年產值可達145.4億美元

第一季生產面受到疫情影響,加上3月後疫情擴散至歐美地區,WLAN垂直應用領域像是零售、飯店、大型公共場所都選擇減少投資支出;另一方面,政府、教育應用等領域的投資支出不減反增,遠距趨勢激勵網路通訊設備升級需求,使得Wi-Fi6產品滲透率提高。整體而言,2020年全球市場規模可達約145.4億美元,年成長率約1.4%。

圖三、2019~2024全球WLAN市場規模

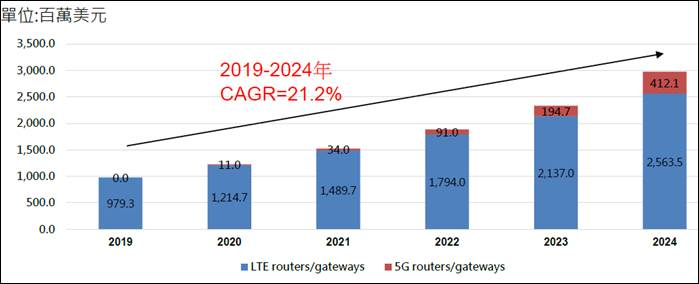

2024年Router/Gateway市場規模近30億美元

雖COVID-19疫情影響企業網路基礎設備投資支出,但在行動和物聯網需求的推動下,輔以5G無線路由器將在2020年下半年將在美國等地區開始初步商業部署。整體而言,2020年路由器產業仍有25.2%的成長率,市場規模達約12.3億美元。5G產品的加入雖對2020年市場規模做出貢獻,但要到2021年才會對整個市場產生重大影響。全球路由器和閘道器的市場規模將從2019年的9.8億美元增加到2024年的近30億美元,年複合成長率為21.2%。

圖四、2019~2024全球Router/Gateway市場規模

陳佳滎認為,疫情上半場引發上游缺料、生產缺工,造成下游無法出貨等生產面的影響,接著來到疫情下半場,又引發終端消費陡降等需求面的問題,短期內疫情看似緩但尚未止息,產業仍須積極規劃應變措施。而疫情帶動的非接觸式、宅經濟網通商機與新興科技應用,讓企業與個人連網需求大增使得寬頻相關的網通設備,如交換器、WLAN、路由器等產品出貨增加;物聯網、人工智慧、5、VR/AR中的各種新興科技應用也為產業帶來新發展機會。陳佳滎提醒,台灣廠商面臨地緣政治風險,加上美中科技分流,建議網通業者需 加速全球價值鏈移動,強化「韌性(Resilience)製造」的生態系,評估供應鏈風險,強化異地生產,重新檢討「即時供貨」(Just in time,簡稱JIT)的生產模式,將高附加價值和關鍵技術留在台灣,同時也要尋求多源頭的零組件供應,以分散市場風險,融入在地應用服務生態系。

資料來源:2020/7/14工研院「2020下半年通訊產業趨勢前瞻研討會」,陳佳滎簡報資料

作者: 吳碧娥

現任: 北美智權報資深編輯

學歷: 政治大學新聞研究所

經歷: 驊訊電子總經理室特助

Facebook 在北美智權報粉絲團上追踪我們

Please enable JavaScript to view the comments.