一年半前,當顧立雄即將接任金管會主委的消息公布時,業界人士無不跌破眼鏡,因為他過去與金融業幾乎毫無淵源,怎麼可能扮演好左手要監理、右手要扶持產業發展的角色。不過事後證明,這一年半下來台灣金融業創新的腳步愈來愈快,而純網銀執照、STO法規即將在七月對外公告,更讓外界期待台灣金融科技的發展可能。

當了一輩子訴訟律師的顧立雄,就任金管會主委之後處理的第一個難題,就是攸關金融創新大未來的監理沙盒法案。「那個時候,草案版本已經送進立法院了,我沒有太多時間慢慢來,」顧立雄回憶,他必須在最短時間內把法案弄熟,還要與立法委員協商條文內容。最後,監理沙盒法案在不到半年的時間就完成立法,一年多來已有11件申請案,並有三件獲得核准,還有27家業者正在接受輔導。

他補充,在所有監理沙盒的申請與輔導案中,由非金融業提出的有28件,比例高達74%。換句話說,傳統金融業者面臨的異業競爭將愈來愈激烈。「我常常舉Netflix的例子:Netflix剛出來的時候,百視達(Blockbuster)不會把它當成競爭對手;但當Netflix愈來愈普及,淘汰的卻是百視達。」

進一步分析,Netflix之所以能取代百視達,是因為讓收視群能夠更方便、迅速地獲得想要的娛樂內容。「通路永遠是王道的道理我們都懂,但Netflix能夠成功,其實有兩個條件,」顧立雄分析,第一個條件是成熟的科技環境,包括手機、平板等行動裝置,還有寬頻傳輸技術;另一個條件則是豐富的內容產品,讓用戶也能在Netflix的平台上,觀賞百視達既有的各種電影或影集。

圖1:金管會主委顧立雄

攝影:蔣士棋

台灣金融業將面臨異業的激烈競爭

從這兩個條件來看,台灣的金融創新之路只能說還在「進行中」的階段。顧立雄舉例,即使現在推出數位服務的銀行愈來愈多,但民眾若要開立銀行戶,多半都得跑一趟實體分行辦理。「就算是規定最寬鬆、也最簡便的第三類數位存款帳戶,也是必須是其他銀行的既有客戶,或者這家銀行的既有信用卡客戶才能辦理。」換句話說,數位通路中所需的科技環境是有了,但架上的金融產品卻還有待開發。

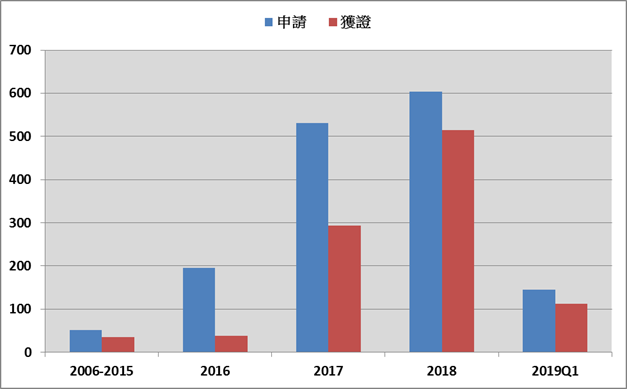

其實,台灣這幾年在金融創新上已經略有小成。舉例來說,過去金融業幾乎與研發活動絕緣,但從2016年開始,金融業申請投資抵減的案件逐年成長,例如在2018年,獲得核准的件數為15件,不但大幅超越前一年的9件,而且是平均分散在銀行、證券期貨、保險業中。既然研發活動興盛,相應的專利產出也相當可觀。根據金管會統計,2017、2018年金融業的專利申請和獲證數都大幅成長,其中2018年共獲得了515件專利,遠大於前十二年(2006~2017)的總和(圖2)。

圖2:2006~2019台灣金融業申請與取得專利數量變化

資料來源:未來AI發展下的金融科技與法律研討會,2019/05/24

數位銀行帳戶在台灣大受歡迎

此外,金融業者也正努力開發新種商品,這兩年屢屢在市場上創造話題的數位帳戶就是最好的例子。顧立雄表示,到2018年底為止,已經有25家銀行推出數位帳戶服務,開立帳戶數超過150萬戶。其中,台新銀行Richart、王道銀行O-Bank、國泰世華銀行KOKO不僅是市場領導者,更是許多年輕族群開立銀行帳戶的首選。此外,因應大數據時代來臨,產險業也在三年前引進UBI(Usage-Based Insurance,駕駛行為基礎保險)車險,以車輛維修、駕駛里程數等資料來判斷駕駛人的風險係數,進而計算保險費率。到今年一月底為止,金管會也已經核准八家產險公司開辦UBI車險。

站在監理機關的角度,顧立雄一方面支持金融科技的發展,也不斷提醒三大監理原則。「第一,我們絕對鼓勵創新,但必須是負責任的創新,」顧立雄解釋,不論再怎麼創新,金融服務處理的都是社會大眾資金,業者不能以創新為藉口,推卸對大眾資金的管理義務。第二,金管會的監理採科技中立原則,也就是「同一種業務,就該適用同一種監理強度。」第三,風險基礎原則,監理力道的強弱,取決於業務的風險程度:若業務本身的風險較高,就得採取較為嚴格的監理手段,才能達到保護大眾資金的目的。

七月以後,台灣的金融科技發展又將進入新階段:兩張純網路銀行執照即將發放,未來這兩家毫無實體據點的銀行界新兵將採取何種營運模式,必然引起金融業高度關注。此外,在前幾年的加密貨幣炒作以及ICO濫發等亂象後,金管會也將在七月推出證券型代幣(STO)的監管法規,讓加密貨幣的營運有清楚規則可循。如何做好這兩項工作,將是對顧立雄的一大考驗。

資料來源:

未來AI發展下的金融科技與法律研討會,台灣科技產業法務經理人協會,2019/05/24

| 作者: |

蔣士棋 |

| 現任: |

北美智權報資深編輯 |

| 學歷: |

政治大學企管系 |

| 經歷: |

天下雜誌記者

今周刊記者 |

|

|

|

| Facebook |

|

在北美智權報粉絲團上追踪我們 |

|

|

|

|

|

|

|

|