雖然這一篇報告命題為「兩岸半導體產業比一比」,但其實並沒有比拼的意思。兩岸半導體產業最近幾年都是處在相互競合的狀態,既是競爭對手,但在某方面又需要合作,在某些程度上可以說是在同一條船上的。例如說,中國大陸的IC設計公司會向台灣晶圓廠投片、大陸晶圓廠也會委託台灣封測業者進行IC封裝測試業務;另一方面,台灣晶片業者為了在地供貨的考量,一些低階的產品也是會向對岸本土廠商投產的。在這種情況下,整個供應鏈環環相扣,雖未達唇齒相依,但關係已越來越密切。

「比一比」的重點只是把兩岸半導體產業攤開來檢視,以達知己知彼的目的。其實,就客觀的數據顯示,兩岸的晶圓代工及封測產業的產值與產能已有逾7成的全球市占率,然而,就IC設計的部分,兩岸IC設計公司的產值還不到美國廠商的一半,這才是比較值得思考的議題。

中國IC設計業者迅速竄起 2017年產值已超越台灣

雖然IC Insights 於2018年3月發布的市場調查數據顯示,台灣IC設計業的市占於2017年仍穩居全球第二,但毫無疑問的,中國業者在IC設計產業中所扮演的角色已越來越重要;另一方面,工研院IEK及集邦科技(TrendForce)的調研則顯示大陸IC設計業者2017年的產值已超越台灣業者,顯示台灣IC設計業雖然在銷售額部分全球排名第二,但產值已退居第三位。

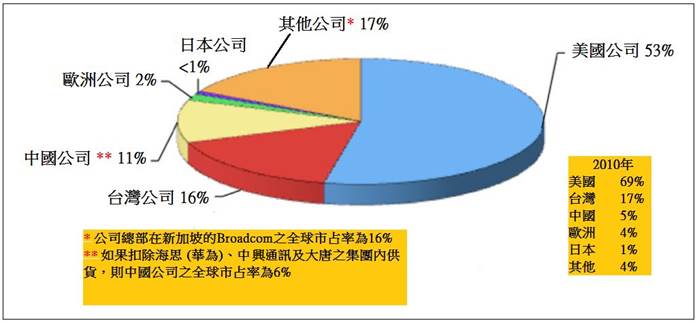

IC Insights於今年3月份發佈的McClean報告中指出,自2010年起,中國IC設計業者的市占率不斷攀升,從2010年5%的全球市占率快速攀升至2017年的11% (圖1)。此外,在2009年的時候,在全球前50大的無晶圓廠IC設計公司中,中國業者只有海思半導體一家上榜,但到了2017年,中國業者已占了10席,包括海思半導體、紫光展銳、中興微電子、華大半導體、南瑞智芯微電子、銳迪科(RDA)、ISSI (矽成)、瑞芯微(Rockchip)、全志(All winner)、及瀾起科技(Montage)[1] 。

圖1. 2017年無晶圓廠IC設計公司以總部所在地計算之銷售額占比(全球總銷售額為1,014億美元)

IC Insights的報告同時指出,全球無晶圓廠IC設計業的銷售額占全球IC銷售額的比例也從2007年18%攀升至2017年的27%。如果以地區來分,美國廠商占比仍是遙遙領先,達53%。然而,自星加坡公司安華高科技 (Avago) 於2016年完成收購美商Broadcom(博通)之後,美國IC設計業者之全球市占率即從2010年69%掉至53%。不過,博通一直強調其在美國及新加坡有共同總部,再加上2018年為了收購Qualcomm (高通) ,已完成遷冊至美國,因此,如果把博通視為美國IC設計業者,則美國IC設計業者於2017年之全球市占率仍為69%(圖1)。

為了方便觀察台、美、中三地IC設計業的近況,筆者特別將不同市場調研機構的統計數據整理成同一份表格 (表1)。要注意的是,就中國業者的部分,採用的是集邦科技的統計資料,與前述IC Insights的統計結果不盡相同,像IC Insights把ISSI (矽成) 歸類為中國大陸業者,但集邦科技之統計則將之排除在外。

表1. 2017 年台灣、美國及中國之無晶圓廠IC設計公司排名及營收

(單位:百萬美元)

美國

台灣

中國大陸

排名

公司名稱

營收

公司名稱

營收

公司名稱

營收

1

Qualcomm

17,082

聯發科技

7,843

海思半導體

5,583

2

Nvidia

9,402

聯詠科技

1,551

紫光展銳

1,587

3

Apple

6,960

群聯電子

1,380

中興微電子

1,082

4

AMD

5,329

瑞昱半導體

1,373

華大半導體

755

5

Xilinx

2,475

奇景光電

685

匯頂科技

566

6

Marvell

2,394

慧榮科技

524

北京智芯微電子

559

7

創意電子

402

士蘭微電子

394

8

敦泰電子

355

韋爾半導體

340

9

晶豪科技

345

中星微電子

325

10

矽創電子

310

北京兆易創新科技

307

加總

43,642

14,768

11,498

資料來源:(1)中國大陸部分:集邦科技TrendForce,2017/11 (中國大陸無晶圓廠IC設計公司排名及營收) ;(2) 台灣部分:各公司年報、工研院IEK、智慧電子產業計畫推動辦公室整理 (2018/07);(3) 美國部分:各公司年報、工研院IEK、智慧電子產業計畫推動辦公室整理 (2018/07); 李淑蓮製表。

從表1可見,美國的IC設計業是遙遙領先的,就2017年的營收來看,單一家高通的營收即超越台灣及大陸IC設計業者榜首:聯發科及海思的加總。原本為美國廠商,被新加坡安華高科技收購之後的博通,於2017年的營業額為16,176百萬美元,站在美國政府的立場,看來之前川普禁止博通收購高通是對的,否則2017年的IC設計業版圖將會改寫,變成新加坡業者與美國業者兩雄爭霸的局面。

就兩岸的部分,雖然IC Insights的統計顯示台灣IC設計產業全球市占率為16%,僅次於美國排名第二,大陸業者市占為11%,排名第三,然而,如果依工研院IEK及集邦科技的統計資料來看,其產值卻是落於大陸業者之後。據工研院IEK統計,台灣IC設計業2017年產值為6,171億新台幣,換算為美元約為203億美元;另一方面,集邦科技統計資料顯示大陸IC設計業於2017年產值為2,006億人民幣,即約289億美元,比台灣業者產值高出約86億美元。比較讓人憂心的是,大陸IC設計產業是呈成長趨勢的,與2016年相比,2017年產值成長了22%,反觀台灣則是衰退了5.5%。

中國IC設計業的成長動力

中國的IC設計業是在2016年突然呈爆發性成長的,根據CISA(中國半導體行業協會)統計,中國IC設計廠商家數從2015年的736家急速成長至2016年的1,362家,成長幅度85%,為歷年來最高成長率。筆者認為最關鍵的驅動因素是中國國務院於2015年發布的《中國製造2025》報告提到,到了2020年的時候,中國晶片自給率要達到40%,2025年要達到50%。另一方面,工信部的規劃更為激進,目標是2025年要達到70%晶片自主。也就是說,中國IC產業規模要佔到全球49%。於是中國的半導體產業產業,包括IC設計、晶圓製造、以及封裝測試,都進入全力衝刺階段。

大陸前十大IC設計業者簡介

與中國大陸IC設計業者相比,台灣業者最大的劣勢就是下游成品市場相對貧乏。這樣講好啦,中國的IC產業是伴隨着中國通信產業崛起而開始萌芽的,像是華為的海思、中興通訊的中興微電子、大唐電信的大唐半導體等,剛開始都是為了供應自家產品晶片而成立的,但到現在已都成為中國前幾大的IC設計業者。反觀台灣業者,前10大廠商中只有群聯電子及奇景光電有關係企業作為其下游出貨客戶,其他都屬於單打獨鬥狀態。

大陸IC設計業者排名第一 的海思 ,所生產的處理器及基頻晶片大量的使用在華為的手機,隨著華為手機的全球市占率提升,海思的銷售額也會水漲船高。此外,華為的智慧型電視、以及安防系統也有海思的晶片。

至於排名第二名的紫光展銳 ,是展訊及銳迪科合併之後成立的,目前是三星手機處理器和基頻晶片除自家產品之外的最大供應商,主要是用在中低端系列機種。而第三名的中興微電子 ,主要產品是供應給自家(中興通訊)的通信設備用的部分晶片。

而排名第四的華大半導 體 是隸屬CEC(中國電子信息集團產業集團)公司,CEC可以說是中國電子產業的國家隊,為涵蓋設計、製造、封裝、測試、EDA工具等完整半導體產業鏈的企業。

至於第五名的匯頂科 技 在指紋識別晶片領域已經做到了世界第二,隨著手機上的指紋識別功能越來越普及,前景也相當被看好。而第六名的 北京智芯微電子 則是隸屬於國家電網,在智慧型電網設備中的各種晶片,包括以後電動汽車接入電網、充電站的晶片等,智芯微電子都有涉及,由於母公司是國家電網,當然也不愁沒有訂單。

第七名的杭州士蘭微電子 的主要產品為LED照明驅動IC。其外,也生產變頻電機控制晶片、MEMS傳感器、及IGBT產品。

至於第 八 名 韋爾半導體 的產品主要有分立器件(包括 TVS、MOSFET、肖特基二極體等)、電源管理 IC、直播晶片和射頻晶片等。第 九 名的中星微 電子 產品為圖像處理晶片,攝像頭晶片等。

第十名的兆易創新 是新上榜的廠商,主要產品為存儲晶片,此外,還有用於汽車及物聯網的MCU。這家公司於2016年8月上市,成為當時半導體存儲行業首家A股上市公司。

除了以上10大中國IC設計業者外,還有一家值得注意的新公司,就是主攻AI晶片的寒武紀科技。這家公司於2017年8月由中國科學院計算技術研究所的陳雲霽、陳天石兩兄弟創立,已完成阿里巴巴領投的1億美元A輪融資,此輪融資除了令寒武紀估值達到10億美元外,也是中國第一家IC產業的獨角獸公司(估值超過10億美元)。值得一提的是,寒武紀的AI晶片已被用在華為的智慧型手機上,未來發展值得觀察。

U.S. Companies Maintain Largest Share of Fabless Company IC Sales, IC Insights, March 22, 2018

作者: 李淑蓮

現任: 北美智權報主編

學歷: 文化大學新聞研究所

經歷: 半導體科技雜誌(SST-Taiwan)總編輯

Facebook 在北美智權報粉絲團上追踪我們

Please enable JavaScript to view the comments.