一般企業談到「資產」,大多都是指土地、建築物、生產設備、原物料等有形資產,殊不知在21世紀的今天,許多企業的無形資產已占企業總價值超過8成,其中商譽、品牌、客戶關係等,都是企業很重要的無形資產。然而,在會計法則上,無形資產的定義及是否可認列,是有一定條件的,企業主必須要了解清楚,才能針對公司無形資產的部分有更完善的稅務規劃。

財團法人資訊工業策進會科技法律研究所於6月15日舉辦了「2016 年全方位企業智財治理研討會

--智財的管理運用與價值呈現--」。此次研討會以企業管理的角度出發,完整的從智財內控治理、會計財稅的處理、評價與軟體工具運用,到以併購為手段達到提升企業整體價值,全方位呈現。北美智權將分二刊期針對包括智慧財產在內的無形資產之管理及稅務規劃建議,作一介紹。

無形資產在企業中的價值越滾越大

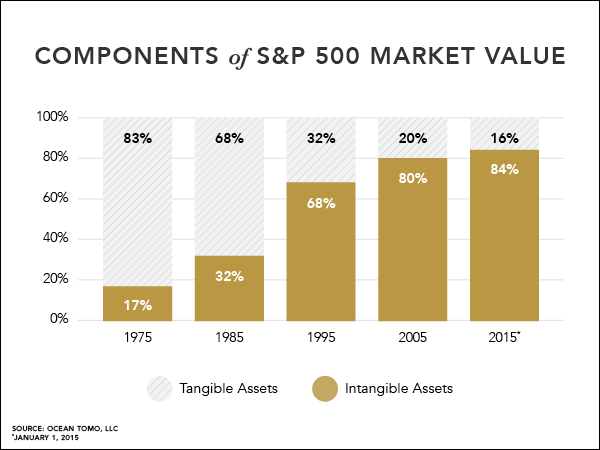

無形資產在企業中, 究竟有多少價值?華淵鑑價股份有限公司副總經理陳淑珍指出,以S&P 500的企業(Standard & Poor's 500 index)為例,在1975年的時候,有17%的資產是無形資產,而像土地、房屋、設備等有形資產占83%;到了1985年,無形資產的比例已增加至32%。再另一個10年,在1995年的時候,企業無形資產的比重已增加至68%;又再過10年到2015年時,更是估計成長至84%。陳淑珍說:「我們發現有一個現象不變,就是無形資產在企業中的價值不斷的成長,越滾越大。」

圖1. S&P 500企業無形及有形資產之比例變化

由於S&P 500是比較大的企業,所以在無形資產(如商譽、品牌)的部分占的比重較高是可以理解的,那中小型公司又如何呢?陳淑珍指出,從2009年到2014年期間,有2,755個案例是被併購的公司,在併購時,如果將其商譽和有形資產分割開來,大概是占70%,顯示無形資產已變成公司最重要的價值所在,不管是大企業還是中小公司,都是如此。

什麼是無形資產?基本是沒有實質、跟金錢沒有直接關係的。那麼,無形資產一詞又能否與智慧財產一詞互通?陳淑珍說,基本上智財權是有法律保護的,在TRIPS (Agreement on Trade-Related Aspects of Intellectual Property Rights)中有提到,智慧財產權包括著作權、商標、地標、工業設計、專利、積體電路佈局、營業秘密,但不包括商譽、客戶關係…等等。在這種情況下,無形資產範圍比較大;智慧財產範圍相對較小。

陳淑珍指出,依據前述2,755個案例得出的資料顯示,最常被辨別出來的企業無形資產是客戶關係,與客戶的關係就是公司最有用的無形資產;再來就是專利技術,而商標也很重要。

無形資產的定義及認列三指標

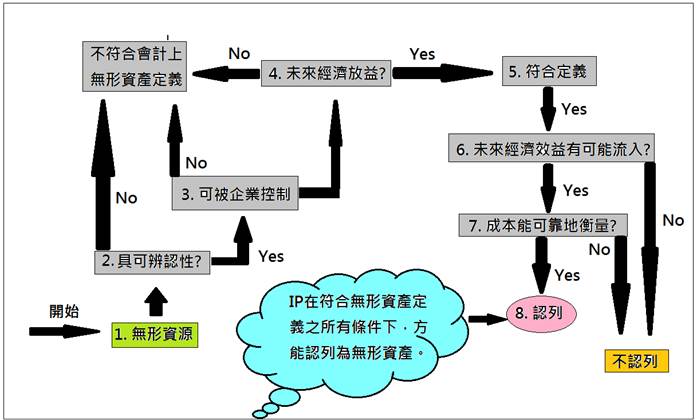

雖然無形資產對一家公司來說相當重要,但在會計處理上,並不是沒有限制,單憑主觀判斷來認列的。安侯建業聯合會計師事務所會計師黃海寧指出,一家企業的無形資產可否被認列,有3個重要的判定指標,分別是(一) 可辨認性、(二)可被控制性及(三)可產生未來效益。

圖2. 確認企業無形資產可被認列的8步驟

在第一個指標可辨認性部分,黃海寧指出,無形資產之可辨認性必須符合以下任一條件。(1)由合約或其他法定權產生:不論該等權利是否可轉移或是否可與企業或其他權利義務分離。針對這一點,必須可個別辨認並與商譽有所區分,如果是企業內部產生之商譽,則不具辨認性,但如果是因企業合併而產生之商譽,則具辨認性。(2)可分離:可與企業分離或分割,並能個別或隨相關合約,可辨認資產或負債一起出售、移轉、授權、租賃或是交換。

針對上述條件,黃海寧進一步解釋說,有些無形資產在會計項目中原本是沒辦法被認列出來的,但如果被其他企業收購,這些無形資產便會被對價,而這些對價項目在被併購的公司的帳冊中就會出現。也就是說企業一經換手,原本不能被認列的東西會被認列,但這個過程是需要被監察的。舉例說,商譽本身在公司中是很難被認定的,像一家公司的產品在市場上已有25%的市占率,那這25%市占率可否被認列為無形資產呢?這25%市占率跟公司是密不可分的,不能達到一個可拆分的無形資產項目,因此不符合上述條件(2)可分離的原則。但如果這家公司被併購,那在併購過程中,會經過評價,而評價出來的價格與購買的價格,中間會有落差,而這個落差就是商譽了。如此一些,無形資產的價值在收購的過程中便可被辨識出來。

至於第二個指標可被控制性,黃海寧指出有兩個重點原則:

企業必須有能力取得某項目衍生之未來經濟效益,且能限制他人使用該效益

具備法定執行權並非控制之必要條件:例如客戶關係透過對相同或類似的無形資產的交換來證明可分離性,通常可以提供具有控制力的證據。使用交換交易來證明可辨認性,並不限於非合約性的客戶關係。

黃海寧表示,在併購的案例中發現,除了IPR之外,客戶關係也是在併購過程中會被確認出來的無形資產。

內部產生的IP可否被認列為無形資產?

常聽企業內智財部門的人員在抱怨,老闆都會把像專利這一類的IP當成負債,但隨著企業間的專利戰爭越演越烈,專利在新多企業主心目中的地位已不斷提升,但,究竟企業內部產生的IP可不可以被認列為無形資產呢?

黃海寧指出,企業於評估內部產出之無形資產是否符合認列條件時,應將資產之產生過程分為「研究階段」及「發展階段」。如果無法區分,則僅能將相關支出全數視為發生於研究階段。

「研究階段」之支出應於發生時認列為費用,而「發展階段」之支出,若同時符合以下所有6項條件時,才可以認列無形資產,否則應於發生時認列為費用。

完成該無形資產之技術可行性已達成,使該無形資產可供使用或出售

意圖完成該無形資產,並加以使用或出售。

有能力使用或出售該無形資產。

該無形資產將很有可能產生未來經濟效益。

具充足之技術、財務及其他資源,以完成此項發展專案計畫。

歸屬於無形資產發展階段之支出能可靠衡量

作者: 李淑蓮

現任: 北美智權報主編

學歷: 文化大學新聞研究所

經歷: 半導體科技雜誌(SST-Taiwan)總編輯

Facebook 在北美智權報粉絲團上追踪我們

Please enable JavaScript to view the comments.