近年來隨著永續發展概念興起,越來越多公司使用永續性作為行銷策略,讓消費者以為購買這些公司的產品,可以為循環經濟發展做出貢獻。這種使用未經充分證實的環境聲明被統稱為「漂綠」(Greenwashing),透過在廣告中使用「環保」、「綠色」等描述性詞語,聲稱公司正在實現淨零排放,實際上卻沒有制定可以實現目標的具體計劃。但企業這種漂綠的做法,不僅是在誤導消費者,並對環境產生有害的負面影響。因此,在今(2024)年 1 月,歐洲議會正式批准了一項新的漂綠指令,要求成員國針對企業使用環境聲明制訂更嚴格的規範[1]。

根據《2023全球氣候訴訟報告》顯示,自從第一份相關報告發布以來,氣候變遷案件的總數增加了一倍以上,從2017年的884件增加到2022年的2180件。這些案件已在全球65個不同機構提出訴訟,雖然大多數都是在美國境內提交的,另有約17%的案件出現在發展中國家,顯示氣候訴訟正在世界各地湧現。聯合國環境規劃署指出,氣候訴訟正在成為確保氣候行動、實現氣候正義不可或缺的要素。

永續報導內部控制的國際趨勢

為順應「環境、社會及公司治理」(ESG)的國際趨勢,也為降低商譽及稅務風險,企業無不卯足全力撰寫永續報告書,永續報告資訊的真實性至關重要,當報告失真、偽造與不實,將導致國內外重大裁罰或商譽傷害,甚至將失去內外部利害關係人的信賴。

台灣政府內部控制制度及公開發行公司的內控制度,主要是依據美國COSO委員會所發佈的內部控制制—整合架構(Internal Control-Integrated Framework,ICIF)框架所建置。內部控制是一種管理的過程,受到組織董事會、管理階層及其他人員影響,被設計來提供合理的確保以達成營運、報導及遵循等相關目標。

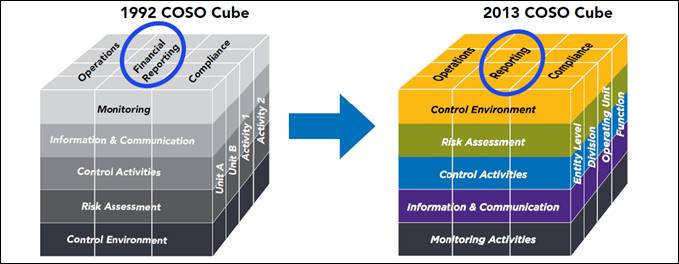

隨著非財務報導資訊重要度日益提高,COSO委員會在2013年將ICIF的報導目標,從傳統財務報導為主的內部控制,轉變成非財務報導的控制也很重要,例如食安、環安或永續資訊就是所謂的非財務報導。COSO委員會參考ICIF框架發布COSO ICSR,將永續性納入內部控制架構中,內部控制從單一的財務報導或法遵層面,進一步提升至整個公司的永續發展,並透過設定ESG的關鍵績效指標(KPI),將ESG資訊內化為能夠實踐的企業績效管理,將永續資訊結合內控管理已成為國際趨勢。

圖1. 傳統以財務報導為主的內部控制,轉變成非財務報導。

圖片來源:KPMG引用自COSO網站

考量國際對ESG日益重視,金管會針對1,813家上市櫃公司及證券暨期貨市場各服務事業,明定內控制度應包括永續資訊管理,並將其納為年度必要稽核項目。為了讓企業及各單位有緩衝期,預計將在2025年1月1日開始施行。

精準內控報告,扭轉漂綠風險

隨著國際於ESG熱潮與發展趨勢,永續資訊的揭露已經躍升為公司治理焦點,KPMG安侯企業管理公司風險顧問服務執行副總經理朱成光指出,過去國際公司治理品質提升上的重點在於財務報導資訊揭露的正確性、完整性、存在性與經覆核授權,此原則同樣適用於現今永續報導資訊的揭露原則。朱成光強調,永續報告書與財務報告書同樣重要,只是永續報告涵蓋的範圍較財務報告大且寬廣,例如可能從自身組織延伸到上下游供應鏈的資訊,而永續報告的資訊揭露,是資本市場中多方利害關係人高度依賴做為決策與投資的重要資訊,因此公司在產出永續報告書時,亦需要獨立會計師進行確信查核與驗證。

公司為了確保永續報告書的資訊來源具備正確性、完整性與存在性,會需要一套猶如財務報告管理的基礎框架與內部控制環境,朱成光建議企業,應該優化既有內部控制制度、增加永續資訊內部控制制度,並整合兩套內部控制制度成為一套企業遵循的基礎。建置永續資訊管理的內部控制,需回到永續資訊管理的本質,營運資訊在營運流程中產生,因此資訊設施管理與內控制度的建立,就是永續報告資訊管理的重點項目。朱成光進一步說明,在建置資訊科技的控制環節,包含應用系統控制、一般資訊科技控制與終端使用者控制等三大管理方向,企業人員經常用的excel表單工具,也在內部控制中扮演重要角色。

圖2. KPMG安侯企業管理公司風險顧問服務執行副總經理朱成光分享企業如何實現精準內控。

吳碧娥/攝影

因應碳有價時代,從碳管理開始

世界經濟論壇(World Economic Forum,WEF)在今年1月10日發布了《2024年全球風險報告》,氣候變遷風險是嚴重的全球性風險,有三分之二的受訪者將極端天氣列為2024年最具挑戰的風險因素,而碳管理被列為為氣候變遷的優先議題。KPMG安侯建業審計部執業會計師鄒依芸指出,環境部為因應氣候變遷因應法修正,於今年4月29日預告「碳費收費辦法」、「自主減量計畫管理辦法」及「碳費徵收對象溫室氣體減量指定目標」等三項草案,其中產業界最關心的「碳費收費辦法」,已初步確立了碳費徵收的架構,包括收費對象、收費時點、碳費計算等,並將在7月5日召開第四次費率審議會,評估不同費率情境下對企業產生的衝擊。鄒依芸提醒企業關注新法案的細節,評估若草案立法通過後,可能因此產生的義務金額以及對財務報表的影響。

資料來源:

- 2024/6/19,安侯建業聯合會計師事務所第二季【KPMG安侯建業讀書會】,朱成光、鄒依芸簡報。

- 2023/7/27,Global Climate Litigation Report 2023.

- 2024/1/10,Global Risks Report 2024.

備註:

| 作者: |

吳碧娥 |

| 現任: |

北美智權報主編 |

| 學歷: |

政治大學新聞研究所 |

| 經歷: |

北美智權報資深編輯

驊訊電子總經理室特助

經濟日報財經組記者

東森購物總經理室經營企劃 |

|

|

|

| Facebook |

|

在北美智權報粉絲團上追踪我們 |

|

|

|

|

|

|

|

|