當前全球半導體發展趨勢是分邊進行,在中國供應鏈逐漸衰退之後,台灣已經成為技術與製造中心,美國因地緣政治因素積極吸引整條供應鏈回流,日本則是在政府扶植下建立rapidus聯盟,並在近期與台積電開展合作,地處南亞的印度,在市場需求推動與政府政策引導下也想成為全球半導體供應鏈的重要一環。

地緣紛擾下的印度的獨特機會

印度面臨著一個獨特的時刻:COVID-19疫情後的供應鏈移轉、全球加大力度重新平衡產業發展、中國勞動力和生產成本不斷上升、人工智慧 (AI) 和電動車 (EV) 等變革性新興技術不斷出現、人口變化,以及許多其他因素促使跨國企業重新評估其全球價值鏈結構,以尋求強化生產的多元化、彈性、永續性和成本競爭力。

同樣,各國政府也越來越關注供應鏈,這些供應鏈可能決定一國在未來獲取關鍵和先進新興技術的能力,從生物製藥、資訊和通訊技術 (ICT) 產品到先進電池和關鍵礦物,隨著跨國企業開始與政府政策相配合,並尋求使其供應鏈更加多樣化和有彈性,印度在這波浪潮中有機會凸顯該國的價值主張,以及如何在高科技產業中參與價值鏈的生產與分配。

半導體產業預計將在 2024 年發展成為價值 5,880 億美元的產業,每年再刺激全球經濟活動 7 兆美元,並支撐人工智慧和大數據等一系列下游應用。且由於半導體為幾乎所有現代設備(從智慧型手機、電動車到烤箱)提供動力(無論是字面上的電源管理,還是形像上的運算能力),這意味著這些國家及其行業若能夠獲得最先進的半導體,其在開發和製造最創新產品的能力方面將可享有先發優勢。

印度需要在眾多國家經商環境中脫穎而出

在全球經濟快速重組的背景下,印度作為高科技產業(從清潔能源和醫療設備到電子和資訊通訊技術硬體)的投資和生產目的地的價值主張尤其強勁。印度已經取得了顯著的早期成功,尤其吸引了蘋果的關注,到 2025 年,該公司可能有四分之一的手機在印度生產;此外,數十年來,印度一直是重要半導體設計活動的發源地,佔全球晶片設計人才的 20%,最近,印度將注意力轉向半導體製造,特別是半導體製造(晶圓廠)和後段生產組裝、測試和封裝(ATP),其中半導體經過測試並組裝成複雜的封裝,印度在這方面也取得了相當大的進展:半導體記憶體晶片製造商美光科技(Micron) 於2023 年6 月宣布,將在古吉拉特邦薩南德(Sanand) 推出動態隨機存取記憶體(DRAM) 和NAND產品的主要ATP 工廠。

但全球半導體投資的競爭非常激烈,因為多數國家已經成為價格接受者,而不是價格製定者,以求吸引高附加價值、高科技領域的全球流動投資,例如半導體。事實上,領先的半導體製造商在評估規模高達數十億甚至上百億美元的投資地點時,可能會從國家和州的人才、稅收、貿易和技術政策到勞動力價格以及法律和海關政策等多方因素進行考量。

如果希望在半導體產業投資競爭中取得成功,那麼它們所營造的政策和商業環境必須同樣經過精心調整、精心設計,這就是當前印度需要解決的挑戰:創造一個商業和政策環境,不僅是吸引一次性投資,還要培育出一個深入而充滿活力的半導體生態系統,為半導體生產的所有關鍵階段,涵蓋研發、設計、製造、封測,為具有全球成本優勢和創新競爭力的半導體供應鏈提供動力。

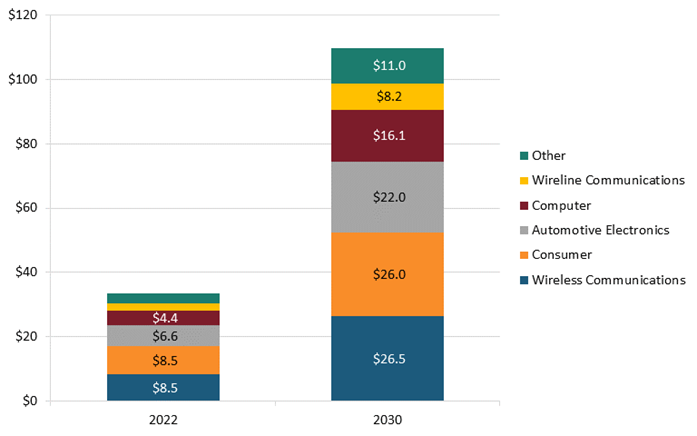

半導體市場規模正在迅速擴大

印度的半導體市場正在快速成長。根據 IESA 和 Counterpoint Research 的報告,印度的半導體消費預計到 2026 年將達到 640 億美元,比 2019 年的 220 億美元增加兩倍,預計同期複合年增長率 (CAGR) 為 16%,預計到 2030 年,這筆金額將再次增加近一倍,達到 1,100 億美元,屆時分析師預計印度將佔全球直接半導體消費的約 10%,分析師預測,到 2030 年,無線通訊(265 億美元)、消費品(260 億美元)和汽車(220 億美元)將成為印度半導體市場的最大組成部分。同時,在2021 年,印度只有 9% 的半導體零組件來自本地生產,而印度計劃在 2026 年將其本地半導體採購比例提高到 17%,這表示 2019 年至 2026 年間本地採購的半導體收入將提升六倍。

圖、印度2022與2030(預測)半導體市場規模

資料來源:印度投資發展局

事實上,印度的半導體市場已經比人們普遍認識的要大得多,儘管統計顯示2022 年印度僅佔全球半導體直接銷售額的約 4%,但印度已佔全球半導體實際消費量接近 10%,這是因為在許多情況下,半導體的提單可能表明銷售點位於香港或新加坡,但該半導體被放入電子設計套件中並立即運往印度,以整合到電子設備或消費者中好的,儘管這些商品可能會再出口到第三方市場,但將半導體轉化或安裝成最終商品的過程經常在印度境內發生。

調研機構也預計,隨著印度電子產品生產持續蓬勃發展,印度對半導體的需求將快速成長。過去五年,印度在全球智慧型手機產量中所佔的份額已翻倍(達 19%),目前已成為全球第二大手機製造中心,印度的電子產品出口預計在未來三年內將再增長近五倍,從2023 年的250 億美元增長到2026 年的1,200 億美元,相當驚人。

在應用端部分也是如此,印度的消費市場預計將在 2027 年成為全球第三大市場,年增長率為 7.8%,顯示印度的市場力量不斷增強,分析師預測屆時印度家庭實際支出將成長 29%。2027年,印度的家庭支出將超過 3 兆美元,因為可支配收入每年複合成長 14.6%,預計 25.8% 的印度家庭年可支配收入將達到 10,000 美元。BMI Research 認為,印度將有三分之一的人口年齡在20 至33 歲之間,這一人群在電子產品上的支出不可低估,主因在於「具有技術素養的城市中產階級」出現,電信支出將增長至762 億美元,到 2027 年,擁有智慧型手機的印度公民數量預計將從目前的 6.01 億美元增加一倍,達到 12 億美元。

其他產業也將推動半導體消費。例如,印度汽車產業價值 2,220 億美元,生產 3,250 萬輛汽車(包括兩輪、三輪汽車和四輪車),預計到 2030 年將成長至 3,000 億美元,如今,只有 8% 的印度家庭擁有汽車,印度也是世界上成長最快的電動車市場之一,儘管其 230 萬輛電動車中 90% 以上是兩輪或三輪汽車;現代汽車平均擁有 1,400-1,500 個晶片,而電動車平均擁有 3,000 個晶片。

泰米爾納德邦成為半導體新興城市

印度東南部的泰米爾納德邦是印度領先的製造業邦之一,擁有 38,000 家工廠並擁有 50 多個經濟特區,是印度各邦中最多的。227在泰米爾納德邦營運的製造商生產印度62% 的電腦和周邊設備以及印度製造商17% 的電子元件,而蘋果公司的四家iPhone 合約製造商中的三家都位於泰米爾納德邦。泰米爾納德邦預計2023 年電子產品出口額將達到53.7 億美元,比2022 年的16.6 億美元成長233%。

活躍在泰米爾納德邦的半導體公司主要從事設計活動,包括KLA Tencor、高通、應用材料公司、Tessolve Semiconductor、 Sanmina、Coherent 和前面提到的 Mindgrove Technologies。國際合約製造商包括富士康、和碩和偉創力,而國內合約電子製造商包括 Avalon、Syrma、VVDN Technologies 和 Rikun Manufacturing。

為了吸引半導體價值鏈活動,泰米爾納德邦制定了「旗艦投資促進補貼」計劃,投資者可以選擇以下三個選項之一:1)高達40%的靈活資本補貼; 2) 10-25%的固定資本補貼;或 3) 10 年 1.5-2% 的營業額補助。228為了支持營運前的準備工作,泰米爾納德邦提供 50-100% 的印花稅優惠、25% 的環境措施補貼以及 20-50% 的土地補貼。在營運後支援方面,它提供五年100%的電費豁免、每名工人450美元的工業培訓、每位工人1500美元的研發培訓、以及(上限)50%的智慧財產權創造和品質認證補貼,未來該城市的半導體成長值得期待。

【本文僅反映專家作者意見,不代表本報立場。】

| 作者: |

林昱均 |

| 現任: |

光電大廠財務分析師 |

| 學歷: |

國立政治大學 財政所 |

| 經歷: |

零售龍頭經營企劃分析師

四大會計事務所專員 |

|

|

|

| Facebook |

|

在北美智權報粉絲團上追踪我們 |

|

|

|

|

|

|

|

|