2000 年以後,台灣的出口貿易佔 GDP 比例快速提升。但近年來製造業不景氣,沒有出口,就不會有進口,接著傷害民間消費,企業就不敢擴大投資,傷害民間投資,最後影響政府稅收,稅收減少政府支出就會更保守,出口倒了,台灣 GDP 必然慘烈。與其一直維持官方持續下修經濟成長,全民痛苦,不妨像日本一般,跟進貨幣競貶,也許還能拚一個逆轉的機會。 |

|

骨牌效應 製造業發展牽動 GDP

近一年多來,台灣官方所公佈的經濟數據每況愈下,政府開始思考問題來源究竟是哪裡,台灣的經濟結構主要是由民間消費和進出口貿易所組成的雙引擎成長模式,尤其是 2000 年以後,台灣的出口貿易佔 GDP 比例更是快速提升(圖一),雖然淨出口佔 GDP 的比重並沒有大幅提升,但事實上,出口貿易確實增加台灣非常龐大的就業機會。台灣本身的進口需求並沒有非常龐大,進口很高的比例來自於外部的需求,把進口貨物加工後,增加其附加價值再轉出口,賺取中間價差,但透過出口貿易的模式,進口和出口所帶動的周邊相關產業全都可以受益。2012 年台灣勞工總數 82 9萬人,製造業約 264 萬人,零售與銷售業為次要,零售批發業約 150 萬人,兩者總計 415 萬人,比重接近 50%,是養活台灣最多人口的產業。只要製造業不景氣,製造業勞工收入無法提升,必然會影響台灣民間消費,沒有出口,就不會有進口,接著傷害民間消費,企業就不敢擴大投資,傷害民間投資,最後影響政府稅收,稅收減少政府支出就會更保守,出口倒了,台灣 GDP 必然慘烈。

圖一

接著來看圖二,2000年至2008年,台灣出口的成長全民有目共睹,而2010年以後,出口幾乎沒有明顯成長,可以說是完全停滯不前,經濟成長很高比例完全靠民間消費撐著。再來是圖三的同一時期,進口比出口更慘烈,出口商沒有出貨,進口商連進貨都省了,周邊關聯的貿易就業人員跟著不景氣。

圖二

圖三

台幣上漲 出口卻走低?

比較2000年至2008年和2010年到2013年這兩個時期的差異,其中一項來自於台幣的匯率,從圖四中可以觀察到1998年台灣開始進入弱勢台幣的趨勢,2009年以前,美元兌台幣匯率很少低於31以下,但2010年底以後,美元兌台幣匯率很少高於31以下,台幣上漲了,但台灣出口卻弱了,兩者未必是必然的直接關係,但卻是實際的事實,讓人很難不直接聯想在一起。

圖四

台幣走強了,對於原物料和能源進口的台灣來說,物價下滑了嗎?事實上沒有,從圖五可以看出,2010年到2013年的台灣,通貨膨脹率和2000年至2007年相比,物價上漲情況沒有趨緩,雖然國際原物料價格在2011年確實大幅上漲,但圖六說明2012年以後,國際原物料價格已經明顯下滑了,但台灣的通貨膨脹率到了2013年依然和2000年到2008年維持差不多的水準,為何台灣通膨問題沒有隨著國際原物料價格下降而改善呢?

圖五

圖六

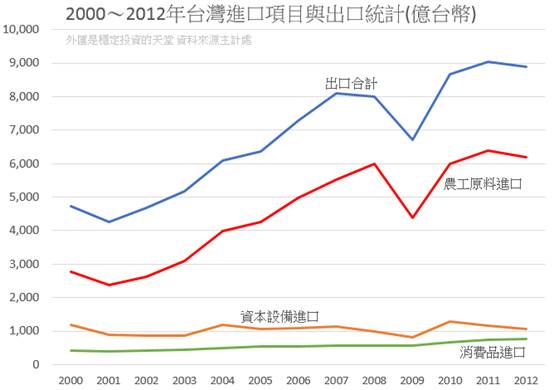

從圖七的台灣的進口商品項目來看,價格下跌最多的農工原料佔了超過進口總額的75%,資本設備佔約略超過15%,而民間消費品更低,佔不到10%,台灣本身根本吃不下這麼多農工原料,這些原料都是用來加工出口,應付外部需求所產生的間接進口。而台幣匯率的上漲,對於壓低台灣消費品的進口物價也許有幫助,但幫助實在非常有限,國際主要原物料就算下跌了,台灣的物價上漲壓力仍然很大,造成物價上漲的因素有部分是來自於台灣內部,而非完全是外國的影響。

事實上,溫和的物價上漲(2%以下)並非是痛苦的,真正痛苦的是薪資成長低於物價上漲,那才是痛苦所在,溫和通膨不可怕,可怕的是你收入不成長。從國際間匯率競貶的局勢來看,強勢貨幣卻會影響出口的強度,台灣的商品出口價格已經低於2008年以前的平均水準(圖八),出口商必須賣出更多出口商品,否則難以維持出口成長。

圖七

圖八

零售銷售慘淡 內需消費警訊

台灣的民間消費在出口低迷一段時間後,跟著低迷了,這從零售銷售的變化就可觀察到。圖九顯示,台灣零售銷售成長年率越來越慘淡了,這象徵民間消費逐漸要轉為低成長,然後進入零成長的趨勢,2011年以來,成長率幾乎是逐漸下滑,2013年甚至負成長的情況明顯,雖然2013年初有明顯的成長,但這是因為2012年同期的數據更差,基期較低的情況之下,相比之下所得到的高成長,零售銷售已經在給台灣的內需消費相關產業提出警訊。

圖九

出口低迷 政府擴大支出 經濟全面惡化

出口低迷,間接影響民間就業和薪資水平,終究會傷害民間消費,民間企業不敢擴大投資,最終只能擴大政府支出(圖十),台灣政府的負債佔GDP比重也就持續攀升,雖然1998〜2000年台灣中央政府負債佔GDP比重也有大幅攀升,但那是因為中央政府合併原本台灣省政府的負債所導致的帳面虧損擴大。再看到圖十一,2000年以後,政府負債佔GDP比重維持在30%〜35%之間,但2008年以後,政府負債佔GDP比重卻是明顯因為支出花費攀升所造成的,種種跡象都顯示台灣的經濟正在全面惡化。

圖十

圖十一

出口疲弱 貨幣競貶拚逆轉

出口不振,影響的不只是進口產業,金融、貿易、能源、運輸、倉儲等產業都會連帶受到影響,這些產業的景氣不佳,就業人員必然不敢擴大消費,最後逐漸影響整個台灣服務業,出口產業對台灣是牽一髮而動全身,景氣不佳,企業更不敢擴大投資來研發和產業升級,只能緊縮成本支出來應對,台灣已不再是2000 年以前那樣極具潛在成長空間的產業結構,維持經濟成長所剩的籌碼一直在消逝,如今能快速的挽救台灣經濟的短線作法也只剩下貨幣政策,弱勢貨幣政策未必能幫助出口企業改善營運體質,但至少還能讓它短期內營運成長,維持經濟不要衰退太快,最好還能搭配法令強迫企業提高人民薪資,讓人民有預期加薪的心理,這樣才能讓人民願意主動消費,否則經濟成長的財富集中在少數人手中,對於民間消費幫助非常有限,2015年台灣即將面臨人口負債結構,這對於民間消費更是雪上加霜,台灣已經沒有時間進行大規模的改革,眼下只能先把病入膏肓的病人救活。

再來談長線養生之道,強勢貨幣對於台灣來說,只有幫助進口商品降低成本和國民出國旅遊消費,但台灣進口商品主要都是為了出口購置材料,強勢貨幣讓台灣民眾受益物價減輕的效果非常有限,出國旅遊或者購買舶來品也不可能是日常生活皆必須的行為,加上各國央行陸續採行弱勢寬鬆貨幣政策,間接讓強勢貨幣政策的國家蒙受其害,整體局勢來分析,弱勢貨幣雖然直接不能帶給產業升級,但至少還能維持製造業勞工就業和薪資收入,彌補台灣企業競爭力不足的劣勢,否則出口製造業慘淡,全民皆輸,與其一直維持官方持續下修經濟成長,全民痛苦,不妨像日本一般,跟進貨幣競貶,也許還能拚一個逆轉的機會。

部落格『外匯是穩定投資的天堂』 (http://www.wretch.cc/blog/joejoejoe)

作者簡介:

作者:Joe(蔡佑駿)

現職:

全台最大外匯部落格『外匯是穩定投資的天堂』主編、東森電視台財經固定來賓、聯合理財網專欄作家

經歷:

壹電視、東森、非凡電視台財經來賓 、非凡周刊專欄作家、經濟日報專欄作家、聯合理財網專欄作家、經濟日報外匯擂台連三屆冠軍 |

更多歷期精采文章,請參閱智權報總覽 >>

|