「台北居,大不易」就房價來看確實是如此,但如果以租來代替購買,住進大台北的成本其實一點也不高:節節高漲的房價,使得台北地區的房地產市場成為效率極低的投資,與其讓房貸把自己壓得喘不過氣,不如用租屋減輕財務負擔,也讓自己的金錢使用效率更上層樓。

成家立業和結婚生子是大多數台灣成年人的理想,對很多年輕人來說,沒有房地產,甚至不敢結婚。近年來台灣房地產價格高漲,以房價最高的台北來觀察,即使2015年底的台北房價已經回到2013年初的價位,但對於大多數年輕世代來說,買房依然高不可攀。

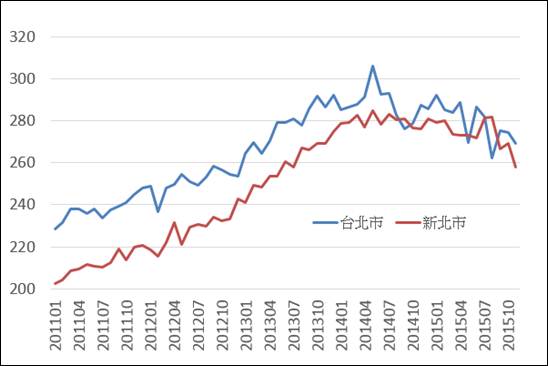

圖1:2011至今信義房屋台北地區房價指數

表1:2013年5月受僱就業者每月主要工作之收入(按照年齡區分)

15~19歲

20~29歲

15~29歲

30~39歲

40~49歲

50~59歲

60歲以上

勞工人數(萬)

10.7

190.8

201.5

276.2

221.4

134.5

25.2

未滿

66.10%

9.80%

12.80%

4.20%

6.60%

11.40%

21.10%

20000~29999元

26.80%

47.60%

46.50%

33.90%

27.30%

29.50%

31.20%

30000~39999元

2.70%

27.10%

25.80%

33.60%

29.10%

28.30%

27.10%

40000~49999元

0.00%

7.50%

7.10%

15.60%

15.40%

14.10%

17.10%

50000~59999元

0.00%

3.60%

3.40%

8.60%

9.80%

10.70%

7.00%

60000~69999元

0.00%

0.80%

0.70%

4.00%

7.90%

6.70%

8.50%

70000元

0.00%

0.60%

0.60%

3.50%

8.10%

9.80%

14.60%

資料來源:行政院主計總處

表2:房價貸款月攤還額(中位數)÷家戶月可支配所得(中位數)

貸款負擔率

全國

新北市

台北市

台中市

台南市

高雄市

2015Q2

36.36

54.16

67.34

36.92

28.45

33.58

2015Q1

35.94

55.27

68.63

36.22

28.42

33.46

2014Q4

35.61

54.10

66.59

35.37

27.70

32.69

2014Q3

35.56

54.30

64.36

35.16

27.49

32.40

資料來源:內政部

對於40歲以下的年輕世代來說,大部分的勞工每月薪資低於4萬,年薪低於50萬,扣除生活經常性支出,要用儲蓄來購房幾乎得花上至少15年甚至可能更久的光陰,才能還清房屋貸款。即使透過政府的「青年安心成家購屋優惠貸款」,貸款額度上限高達800萬,民眾一開始可以減輕購屋壓力,但長期償還房貸的壓力,一點也沒有減少,而且要償還的房貸時間越長,利息支出就會更多,房貸負擔反而更高。

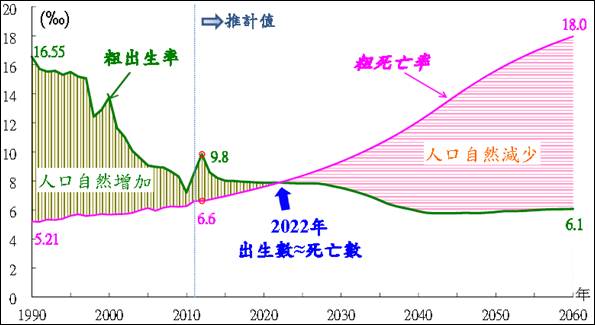

圖2:台灣人口自然增加趨勢

2015年以後,台灣房價很可能長期看跌

還有人則認為,近50多年來,台灣的房價即使曾在1990年代到2002年SARS、和2008年金融海嘯出現修正行情,但拉長時間來看,房價長線還是看漲。不過房價長線上漲是存在於2014年以前,台灣還具備人口紅利時期,人口也處於正成長的階段;如果考量2015年以後,台灣進入長年人口負成長,加上2022年以後,台灣總人口也可能進入負成長,從供給需求的角度來看,2015年以後的台灣房地產長期趨勢變化,很可能跟2014年以前的長期看漲趨勢大不相同

當然,市場價格是結果論,沒辦法預設房價一定漲或跌的立場來做預判;可是房地產是極高單價的消費,跟大多數商品的屬性完全不同,年輕人購買房地產的同時,幾乎都是花掉整個棺材本,甚至是耗盡兩個家庭的儲蓄,會嚴重影響一輩子的財務規劃。所以對於許多年輕人來說,要不要買房地產,應該從「機會成本」和「財富的時間價值」來衡量,深思熟慮後,再來考慮是否需要用至少分三之一的月薪收入,縮衣節食,省吃儉用,持續負擔20年,甚至30年以上的房貸。

大多數台灣人並不了解,自己所擁有的財富與時間兩者之間的關係。舉個大多數人都了解的例子:贈與讀者100元獎金,你會選擇現在拿還是下個月拿,甚至是半年後或一年後才拿?有些讀者可能覺得沒差,早點拿或晚點拿的差別而已。沒錯,對於通貨膨脹和利率無感的人,確實會覺得沒差,因為這些人無法體會時間蘊藏的價值,但有點金融概念的人就能體悟,在通貨膨脹的環境下,現在的100元,其實相對價值是大於一段時間後100元,因為一樣的金額,能換取到的物資會相對減少,實質價值小於名目價值。

金額越大,借貸的轉換效率越敏感

考量金錢的「時間價值」,就會衍生利息的觀念,這也是為何借貸的過程會有利息,因為你額外借取金錢的「使用時間」,這是需要付出成本的,而且這筆金錢的「使用時間成本」會因為來源有很大的差異,對於使用「金錢轉換效率」很高的人來說,向他借貸的成本就會非常高,因為他可以讓錢的使用效率大幅提升,這也是為何金融市場上,當各國央行調整利率時,證券資產和匯率的變化幅度會很大,只要當往來金額大到一定規模,金錢的使用者一定會面臨錙銖必較和分秒必爭的情境。

市面上經常可以看到很多儲蓄險的保單,那就是典型的財務公司使用「金錢的轉換效率」比保戶來得更高,所以跟保戶借錢來投資是划算的。如果你的投資效率能比儲蓄險的保單效益更高,那麼你就不需要去購買那些儲蓄險,因為金錢在你手上的時間價值更高,也相對值錢,誰耽擱你金錢的「時間價值」,你就可以用你的金錢的「時間價值」向對方索取利息,這就是金融市場的運作原理。

誰的貨幣時間價值較高,就盡可能把資金交給他,讓他透過時間去套利,最終達到整個社會的資金有最高的使用效率,企業之間的借貸融資也是如此,A公司賺錢很快,貨幣使用效率很高,投資人拿錢去購買他的股票,讓該企業擴大生產力,企業賺錢,股民跟著賺錢,民間財富一起提升,這就是「投資」的原理,一塊錢在一般人手上,名目價值就只有一塊錢的價值,但是一塊錢到美國股神巴菲特(Warren Edward Buffett)手上,名目價值可能超過2塊錢,甚至遠遠超過3塊錢,所以有投資人願意把錢交給類似Buffett的經理人,然後負擔一些管理費或手續費當作成本,讓經理人來替自己產生更高的財富價值,這是雙方都獲利的賽局。

另一個情境是,如果有B經理人和C經理人,兩人都能替你賺10%的報酬,但B經理人要半年,C經理人需要一年,你很自然的會選擇B經理人,再複雜一點,如果D經理人半年幫你賺10%,E經理人一年幫你賺25%,那麼你思考一下,很可能會選擇E經理人,因為考量時間成本,能越快達到效果者,金錢轉換效率越高,再更複雜一些,如果一開始你並沒有錢,你必須花半年15%的借貸成本,才有錢交給這些經理人投資,那麼你還會去借貸來投資嗎?很顯然的,絕對不會,因為這些投資效益比你借貸的成本還高,你沒道理這麼做,除非你沒有財富時間價值的觀念,低估了你借貸的成本,或者你高估了投資的效益。

房地產投資的轉換效率 世界大不同

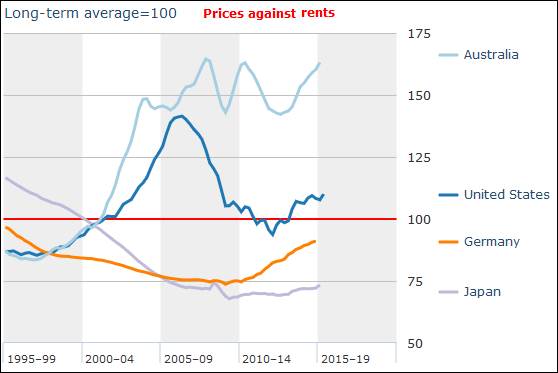

如果把經理人的角色換成房地產,那麼你應不應該買房的金錢遊戲,便能簡易判斷。年輕世代如果是房地產自住來當作目的,通常要先考慮租金、借貸成本、房價上漲趨勢,以澳洲來看,由於長期房價高於房租,所以在澳洲生活的年輕人,應該以買房為優先,那是比較划算的,2000年以後的美國年輕人,也是買房比租屋划算,因為大部分的時間裡,持有房地產的價值成長速度比付房租划算,如果是生活在德國或日本,那便不適合買房,因為持有房地產的價值,長遠來看不如付房租。

圖3:房價/房租的比重變化(100為長期水平)

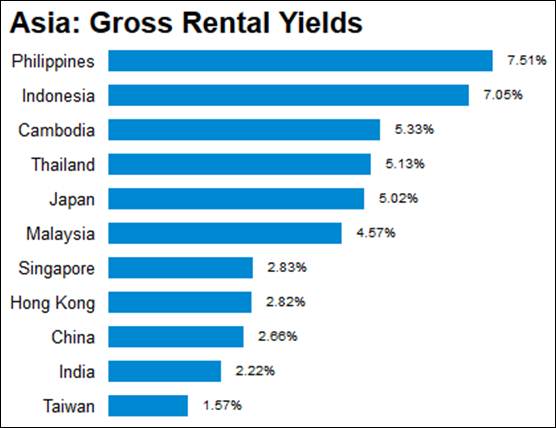

圖4:2013年亞洲地區房地產租金投資報酬率 資料來源:http://www.globalpropertyguide.com/Asia/rent-yields

經濟學人沒有統計台灣的部分,所以改從租金的投資報酬率來判斷。Global Property Guide比較全球83座主要城市的房地產投資價值,主要是透過租金回報率(Gross Rental Yield,租金對房價比值)比較,台灣只有極低的1.57%,全球最低,台灣的房地產長期投資價值(Long Term Investment Rating)也是吊車尾。當然只靠租金投資報酬率來判斷世界各國的房地產,有無長期投資價值並不完全合理,還要考量像是政治因素、總體經濟、稅賦支出、市場供需、行政成本等因素,不過1.57%也等於告訴投資人,如果手上有投資報酬率高於1.57%的方法,那就不需要投資台灣的房地產,因為效率太差了。

圖5:1997至今台北市房價變化(萬元/坪)http://pip.moi.gov.tw

對於要購屋的年輕人來說,或許會認為,自己要自住所以買高價沒差。事實上,透過詳細的計算就能發現,買高價絕對是非常吃虧的,因為房地產的循環周期很長,1989〜2002年的台北市房地產就曾經大跌超過25%,而且房地產是大額支出,如果購屋的房價是1000萬,那意味著虧損250萬,對於月薪5萬的年輕上班族來說,要工作50個月才能回本;這還不包含,那13年的資金閒置時間價值都歸零了,可是如果不購屋,為了有一個居住的窩,付租金划算嗎?

台灣租金/房價比極低,即使自住買房也不划算

透過Global Property Guide的統計,台灣的租金對房價比值只有極低的1.57%,換句話說,不考慮通貨膨脹的情況下,租屋60年的成本和購屋的成本是幾乎一樣的,但一棟屋齡60年的房地產,扣除長年折舊和修繕等成本,就算還能居住,也已經是危樓了,如果購屋的過程還有巨額房貸要負擔,那更不划算,因為租金對房價比值只有極低的1.57%,而房貸利率動則2%,也就是說,租屋的負擔成本,其實比負擔房貸利率還低,付房租會比付房貸利息來得划算,付房貸是較低效率的金錢運用方式,要繳得房貸時間越長,就更不划算了。

貸款購屋者可以試算一下,1000萬的房地產,貸款60%是600萬,假設貸款利率是2%,那麼10年期的每月償還房貸是55,208元,20年期是30,353元,30年期是22,177元,不難發現貸款年期加倍,每月月繳房貸卻沒有減半,600萬的房貸,10年期要繳的利息是66萬4960元,20年期要繳的利息是128萬4720元,30年期要繳的利息是198萬3720元,這是因為考量借貸成本的時間因素,當初貸款600萬的價值相對會貶值,而且時間越久,貶值的越嚴重,那600萬本金的購買力隨著時間流逝,呈現價值縮水的趨勢,換句話說,不管年輕世代是現金購屋,還是貸款購屋,都是較低的金錢轉換效率方式,較划算的情況還是租屋。

年輕世代購屋後還會面臨許多問題,最常見的像是工作地點遷移,形成工作地點和居住地點有較長的通車時間。如果是租屋者,可以低成本搬家,但購屋者就得面臨外地承租,然後把原本的房子出租,雖然可以當包租公,但會產生更多行政或管理成本,如果是選擇面對較長的通勤時間,那無疑又浪費了自己的時間成本,年輕世代應該仔細反思,在高房價的時代,一定要買房的迷思,長遠來看,年輕時先買房未必真的有利。

【本文僅反映專家作者意見,不代表本報立場。】

部落格『外匯是穩定投資的天堂』 (http://joejoeyourmoney.pixnet.net/blog )

作者: Joe(蔡佑駿)

現任: 北美智權報專欄作家、

全台最大外匯部落格『外匯是穩定投資的天堂 』主編、東森電視台財經固定來賓、聯合理財網專欄作家

經歷: 壹電視、東森、非凡電視台財經來賓 、非凡周刊專欄作家、經濟日報專欄作家、聯合理財網專欄作家、經濟日報外匯擂台連三屆冠軍

Facebook 在北美智權報粉絲團上追踪我們

Please enable JavaScript to view the comments.