| 大船要轉彎總是特別緩慢,尤其最怕過程中遇上冰山。在「保」、「穩」、「調」的經濟主旋律下,中國經濟正處於出口嚴重衰退,而內需又無法提振的困境;更尷尬的是,為了刺激消費,中國政府不惜一切代價出手拉抬股市,結果卻是使投資人更加對資本市場失去信心。現在,面對每天都在「秀下限」的中國股市,還有越來越沒耐心等待的投資人,中國官方能用的招數已經所剩不多了。 |

2015年6、7月期間,中國股市出現大規模跌勢,中國股市一度損失超過3兆美元的市值,究竟是因為中國國內經濟表現不佳,還是中國政府在股市下跌中過度干預股市,造成流動性風險,最後引發股市恐慌?可能兩種因素都有,可以確定的是,中國政府對這次股災顯然相當緊張,因為在2009年金融海嘯,或是2011〜2014年股市低潮期,中國政府都沒有如此擔心證券市場下跌,甚至動用大量非貨幣工具來拉抬股市,那為何中國政府這次對拉抬股市的態度如此強硬呢?這樣做又可能造成什麼副作用?

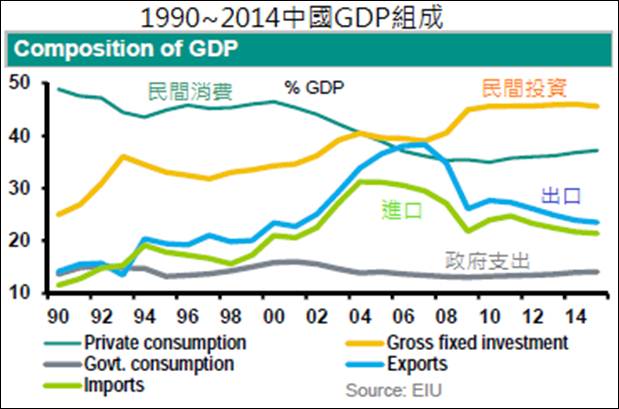

圖1:1990~2014中國國內生產毛額(按支出面區分)

經濟失調,十年來民間消費不增反減

2014年,中國面臨近年來最大規模的經濟成長遲緩,因為過去製造業為主的發展模式已經走到盡頭,不得不轉型。「擴大內需」是中國政府的重要主張,但近十年來,中國的產業轉型顯然不如預期,民間消費占GDP比重不但沒有明顯提升,甚至還低於2000年時期(圖1)。時間一直拖到了2014年,中國政府面對中國國內的低迷景氣,其實是相當擔心的。

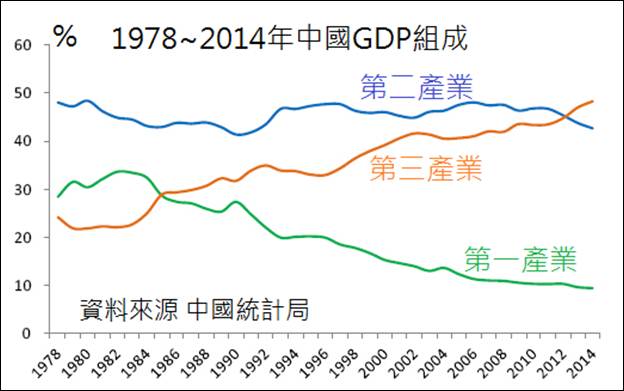

圖2:1978~2014中國國內生產毛額(按生產面區分)

圖片來源www.qxcu.com

圖3:中國第二產業(工業/製造業)成長率

中國的第二產業包括採礦業、製造業、電力、燃氣、水供應業、材料回收業、建築業、紡織業等。近30多年來,身為世界工廠的中國,第二產業是國家主力項目,長年佔GDP比重至少40%,而且產業產值年年大幅成長,直到2008年美國爆發次級房貸,金融海嘯壟罩全球,歐美國家消費力大減,中國的出口衰退,連帶負面影響第二產業;所幸美國景氣在2010年以後逐漸遠離低潮,中國的第二產業快速復甦,但金融海嘯改變了全球原本的貿易版圖,加上中國國內的製造業生產成本逐年提高,中國第二產業的投資熱潮逐季降溫。2015年上半年,中國第二產業的成長力道跟2009年全球最蕭條時期所差無幾了。

圖4:中國製造業新訂單指數

中國製造業的衰退,從製造業新訂單指數(圖4)就能觀察出來。以往動則超過55的高速成長,2014年下半年後已經向臨界值50靠攏,新訂單已經沒有成長力道。而且更多統計資料顯示,中國的製造業降溫情況越來越嚴重。

圖5:中國當期鐵路貨運量

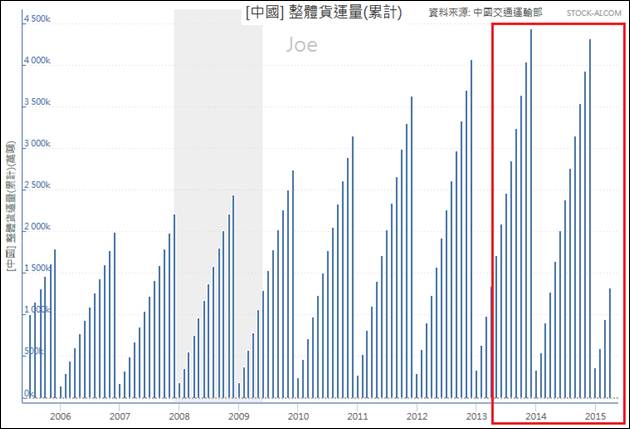

圖6:中國年度整體貨運量(累計至當年度12月底)

圖7:2013~2015中國每月用電量

圖8:2013~2015中國銀行業人民幣放款量

資料來源:中國人民銀行

「李克強指數」顯示 中國經濟降溫中

中國國務院總理李克強,早年任職遼寧省委書記時曾說過的經濟觀察心得。他說,中國經濟的統計數據嚴重受到人為加工干預,只從官方經濟數據來衡量實體經濟發展,會有一段頗大的落差,但如果用「全國用電量」、「鐵路貨運量」及「金融機構貸款量」來整體做觀察,就能撇除一些雜訊干擾,也可以了解更真實的經濟狀況。美國花旗銀行利用這三項指標編製「李克強指數(Li keqiang Index)」,來觀測中國企業盈利情況。

從這三項數據深入觀察,就會發現中國經濟其實正持續降溫(圖5~圖8)。以跟製造業密切度較高的「全國用電量」和「鐵路貨運量」為例,鐵路貨運量在2014年以後,年年增長的情況中斷,而包含陸海空的整體貨運量在2014年也不再創新高;同時間內中國全社會用電量的同比成長逐漸下降,2014年下半年以來,甚至兩度出現負成長。另一方面,象徵資金需求的金融機構貸款量,在中國人民銀行一連串的降息、降準後,還是在今年一到四月出現衰退,僅五月份出現小幅成長;若以同期比率(YoY)來看,更是已經連續三個月在零成長附近徘迴,顯示產業界對於經濟前景的態度也是趨於審慎。

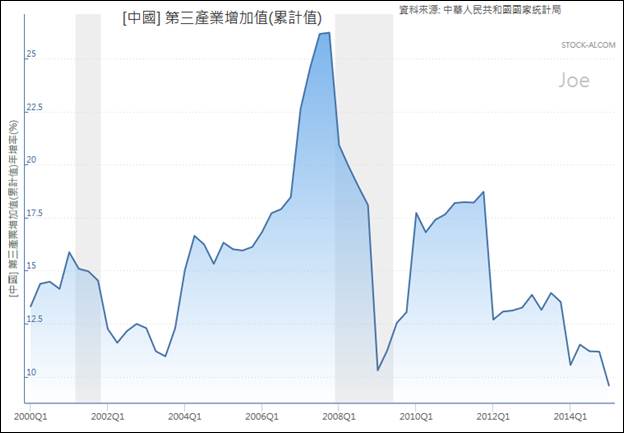

圖9:中國第三產業(服務業)成長率

中國近年來主要推廣的第三產業,包含金融業、電信業、軟體服務業、零售和批發、餐飲娛樂住宿、公共設施、租賃業、文化、教育、社會福利等,項目非常廣泛,產業附加價值高,但是從第三產業的累積增加值成長幅度來看,2008年以前反而是成長力最強時期(圖9);2014年以來,第三產業的成長幅度甚至比2009年低潮還慘,過去數年的製造業轉型內需消費產業政策顯然是失敗的。所幸中國非製造業的新訂單指數仍然維持高度擴張,雖然新訂單指數年連續4年下滑,但都維持在臨界值50以上,這是正面的訊息(圖10)。不過新訂單可能來自於海內外,如果主要訂單成長是來自於海外,那麼中國國內的整體內需消費市場還是有待加強。

圖10:中國非製造業新訂單指數

圖11:中國社會消費品當期零售額 vs. 上證指數

觀察中國社會消費的情況,2014年下半年以來表現相對好轉,如果連中國上證指數一同比較,可以發現股市成長還是能帶動民間消費的成長(圖11)。這可能是中國官方企圖拉抬股市的原因之一,因為美國、歐元區、日本的例子,都在告訴中國,印鈔和寬鬆貨幣政策可以拉抬股市,股市成長對讓更多人富裕起來,間接對民間消費成長有幫助。但隨意放寬貨幣政策或印鈔票,如果處理不當,可是會引發惡性通貨膨脹;萬一民間消費沒成長,結果物價飆漲,那豈不是更糟?

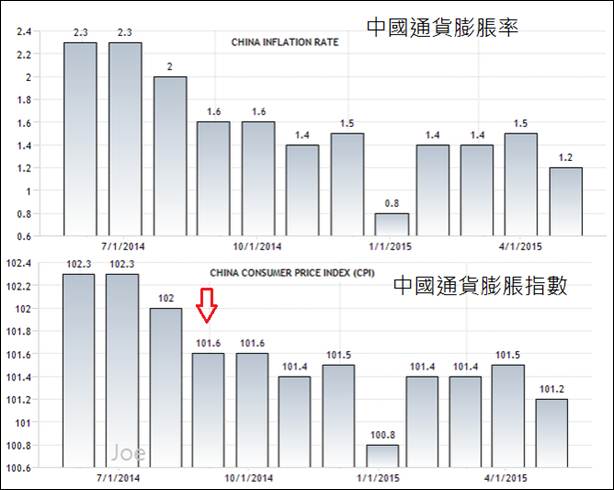

圖12:中國通膨率vs.消費者物價指數

不擇手段拉抬股市,將使投資人更加恐慌

所幸2014年中,國際油價全面大跌,一度累積跌幅超過60%,對中國來說,這無疑是天賜良機。低油價帶來低通貨膨脹,中國人民銀行連續數次調降利率、調降存款準備率、對金融機構實施逆回購,擴大對市場投放流動性,股市全面上漲(圖12)。雖然股市成長是因為資金行情,而非實質經濟好轉,但如果透過股市成長,帶動內需消費,進一步讓實體經濟好轉,這未嘗不可行,美國、歐元區、日本、英國都已經做了示範,沒道理外國人可以成功,中國就會失敗。

中國官方堅持這個道理,只要股市下跌,就動用各種手段拉抬股市,甚至禁止所有對股市不利的單位加入股市,避免他們做空股市,但這樣市場就更恐慌了,因為中國官方顯然是心態急了,才會突然下猛藥。原本證券市場在自由機制下,股民要買要賣都可以,一旦限制只能買或只能賣,多頭投資人為了避險只好用各種手段先脫手,引發跌勢,更多投資人跟著賣,整個市場的資金流動性大緊縮,股民變得更恐慌。如同船底破洞漏水,船長下令船員不准放下救生艇,趕緊撈水,整艘船的船員本來只是有些擔心,看到帶頭的船長急了,船員變得更慌張,結果船員加乘客接二連三大恐慌,一個個先後跳船逃命。當前中國政府企圖違反自由市場機制,干預股市,結果股市反而失控,每個人都深怕自己是最後一個待在船上等死的笨蛋。

圖13:George Soros

圖片來源www.billionairesnewswire.com

這時候我想起一位猶太裔投機客索羅斯(George Soros),經常關心金融業和投資市場變化的民眾,對這位老人家肯定不會陌生(圖13),他曾在1997年亞洲金融時期,在全球金融市場興風作浪,連續搞垮東南亞的泰國、菲律賓、印尼、馬來西亞等國央行。

不遵循市場機制 早晚會成為股市禿鷹的晚餐

在全球化的自由市場經濟環境下,理想的投資市場必須要建立在基礎經濟實質成長架構上,當一個國家的央行或政府企圖與自由市場經濟唱反調時,Soros這樣擅長觀察全球總體經濟局勢的投機客,就能看見市場的套利機會,例如1992年的英國央行砸重本拉抬英鎊,和整個自由市場做反向操作,Soros順著市場機制去狙擊和市場對作的英國央行,最後英國央行依然無法抵抗資本市場的趨勢,英鎊大幅貶值,Soros獲得投機獲利。

2015年7月初,東亞地區包含台灣、香港、日本、南韓、中國,股市先後出現空頭熊市,很湊巧的他也悄悄現身香港的辦公室。他曾經預測中國經濟的整體成長速度一定會大幅下降,中國經濟已經出現嚴重的不平衡性,地方政府一直以不斷攀升的價格出售房地產,這種營運模式勢必無法持續。他過去看空歐元區,接下來,是到了看空中國的時候了。若是順著市場機制,政府適當增加流動性,不用刻意限制多頭或空頭的交易行為,當股市的價值低於市場認為的應有價值時,股市價格最終還是會反映實體經濟,出現漲勢來彌補市場暫時性的過度擔心;如果股市的價值高於市場機制下的價值時,股市會出現熊市,讓價格接近市場機制下的應有價值。如果這時候,政府刻意維持股市的價值持續高於市場機制下的價格,那麼只會帶給嗜血的股市禿鷹,伺機放空的好機會。當前中國政府砸重本強力拉抬股市的作為,跟當年的英國一樣,都是反自由市場機制,最終中國政府將成為輸家。

圖14:2000~2014中國國債攀升狀況

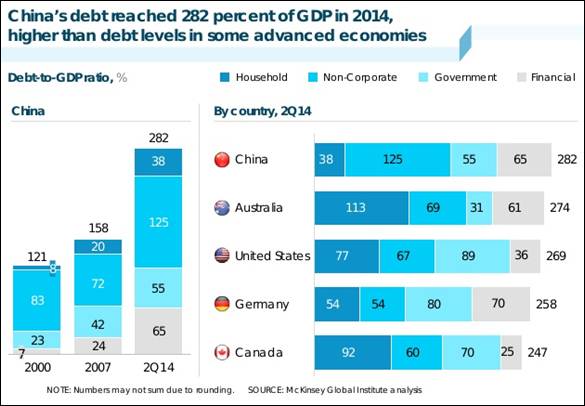

中國在2014年以後,人口正式開始長期負成長。中國的債務佔GDP比重在2000年時為121%,2014年經飆升到282%(圖14),中國中央雖然在2014年積極搶救地方債務,但這只是把地方債務轉移到中央債務,整體債務的總額依然繼續增加。人口紅利時期無法清償的債務,在人口負債時期更加不可能償還,這對於實體經濟成長降溫的中國來說,無疑是壞消息。雖然一些已開發國家的債務對GDP比重也超過250%,但回顧過去歷史,歐洲爆發債務危機、日本房地產崩盤、蘇聯解體和美國次級房貸等大型經濟體的經濟災難,都是出現在人口結構轉折的時間點上。

過去30多年,中國搭著人口紅利營造出經濟高速成長,2014年以後將面臨長年的人口負債結構,如果國際媒體要伺機炒作主權債務、中國房地產降溫、熱錢流出中國等議題,評估中國目前降溫的實體經濟狀況、產業轉型過渡期,未來幾個季節裡,不論是中國的實體經濟,還是充滿投機氣氛的中國股市,似乎正在醞釀越來越悲觀的發展前景。

部落格『外匯是穩定投資的天堂』 (http://joejoeyourmoney.pixnet.net/blog)

| 作者: |

Joe(蔡佑駿) |

| 現任: |

全台最大外匯部落格『外匯是穩定投資的天堂』主編、東森電視台財經固定來賓、聯合理財網專欄作家 |

| 經歷: |

壹電視、東森、非凡電視台財經來賓 、非凡周刊專欄作家、經濟日報專欄作家、聯合理財網專欄作家、經濟日報外匯擂台連三屆冠軍 |

|

|

|

| Facebook |

|

在北美智權報粉絲團上追踪我們 |

|

|

|

|

|

|

|

|

|