如果說2022年全球經濟的關鍵字是「通膨」,那麼2023年就絕對是「衰退」。台灣的出口數字,在2022年第4季已經出現罕見的負成長,而最新的經濟指標也預告著過往十分強勁的美國消費市場正漸漸顯露疲態。這場經濟變局現在才正要開始。

圖片來源 : shutterstock、達志影像

在2022年裡,美國聯準會(Fed)為了壓抑通膨,祭出了前所未見的緊縮政策。連續五次、總共17碼的升息幅度,引發了全球金融市場的巨幅震盪;只不過,從整年度物價上漲的幅度來看,壓抑的效果實在很有限。

根據美國勞工統計局(BLS)的最新資料,美國在2022年11月的CPI年增率仍然有7%以上的水準,離整年最高峰:3月份的8.54%只差了一個百分點左右;展望2023年,中央大學經濟系教授吳大任分析,由於比較基準已經在2022年被墊高,通膨數字應該不至於再飆高,「看起來是有機會落在4%到5%之間,但這離聯準會的2%政策目標還很遠。」因此,他也研判,既然通膨的高峰已過,聯準會在2023年的升息幅度,應該可以比2022年要和緩,但想看到降息,恐怕得再等到2024年了。

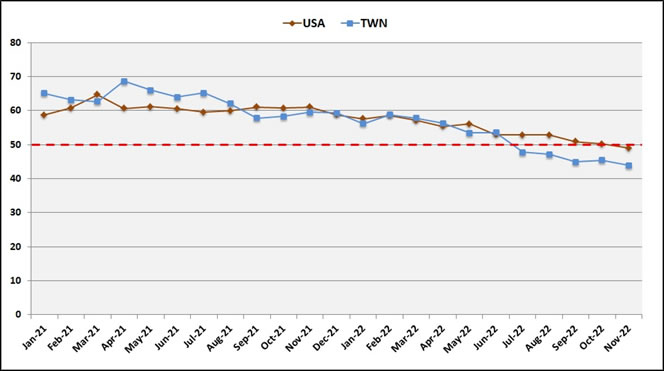

台灣PMI指數在2022年7月就已陷入衰退

雖然這波升息既快又猛,但從失業率以及採購經理人指數(PMI)來看,2022年美國的經濟表現尚稱穩健。首先,美國在2022年1月的失業率為4.0%,而11月則為3.7%,整年度反而還呈現微幅下降;至於用來衡量製造業景氣的關鍵指標:PMI,在2022年內也長期維持在象徵景氣擴張的50%以上,直到年底時才微幅跌至47.7%(圖1)。

反觀台灣,製造業對於美國貨幣政策的轉向就特別強烈,從7月開始PMI就落入象徵景氣衰退的50%以下,之後更一路下探。「我們可以發現在台灣的PMI指數當中,新增訂單的減少幅度最為明顯,」吳大任認為,如果外銷訂單金額在未來持續減少,恐怕台灣在2023年經濟衰退的壓力會更大。

圖1:2021年1月至今台灣、美國PMI指數變化(單位:%)

資料來源:https://tradingeconomics.com/

旺盛的美國消費市場,在接連升息後發生質變

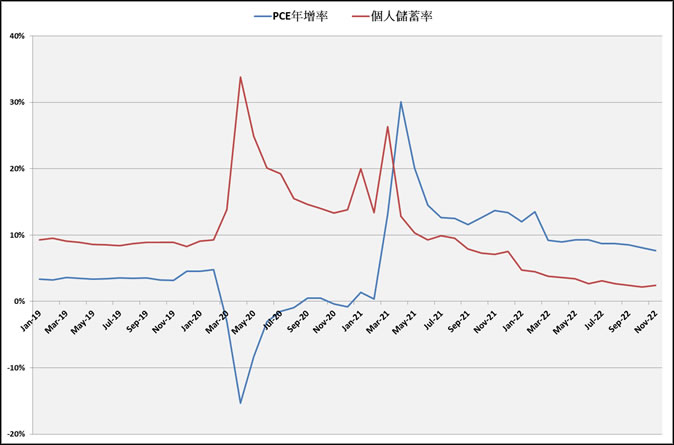

回過頭來看美國,雖然在2022年的經濟表現還算不錯,但猛烈升息的副作用,可能在2023年就會逐漸顯現。舉例來說,美國廣大的民間消費力,在歷經新冠疫情以及貨幣緊縮之後已經不若以往穩定。在疫情前,美國的民間消費支出(PCE)年增率穩定維持在3%至4%間,而個人儲蓄率則是在8.5%至9.5%間;在新冠肺炎疫情爆發期間,兩者呈現大幅變動。吳大任表示,「一開始因為封城不能出門,民間消費大幅度緊縮,儲蓄率卻因此大增;之後政府祭出鼓勵消費的補貼政策,所以民間消費支出又反彈。」(圖2)

圖2:2019年至今美國民間消費支出(PCE)年增率以及個人儲蓄率變化

資料來源:https://fred.stlouisfed.org/

比較疫情前後的美國民間消費與儲蓄變化,吳大任指出,在2022年裡,民間消費支出雖然還是正成長,但是增加幅度開始趨緩。「這就是升息導致的結果,」他補充,升息之所以能壓抑物價上漲,是因為升息會打擊民間的購買力,降低他們的消費需求;「如果美國再繼續強勁升息的話,PCE在2023年可能會轉成衰退。」

此外,疫情前美國的個人儲蓄率均高於PCE年增率,但從2021年5月左右就出現反轉。到2022年11時,美國的PCE年增率為7.67%,而個人儲蓄率只剩下2.4%。換句話說,高昂的物價已經逐步侵蝕美國人民的儲蓄能力,在2023年裡恐怕會有更多美國家庭過著入不敷出的日子。「現在美國人民的手頭不寬裕了,一些非必要性、奢侈的消費都會降低,電腦、手機、腳踏車等商品自然會買得少,」吳大任分析。

如果這場變局成為新常態,眾多以美國消費者為終端目標市場的出口國家將難以脫身。吳大任表示,這幾十年來,美國的進口依賴度不斷提高,到2021年時進口金額已高達2兆8千億美元,佔GDP比重的15%。其中,台灣對美國的直接出口雖僅有770億美元,但加計透過全球供應鏈轉出口至美國的金額後,還是十分可觀。吳大任總結,「美國前十大進口國當中,包括台灣在內就有六個是亞洲國家,未來都一定會受到影響。」

來源:

- 「國際變局下的台灣經濟展望」論壇,現代財經基金會,2022/12/26

| 作者: |

蔣士棋 |

| 現任: |

北美智權報主編 |

| 學歷: |

政治大學企管系 |

| 經歷: |

北美智權報資深編輯

天下雜誌記者

今周刊記者 |

|

|

|

| Facebook |

|

在北美智權報粉絲團上追踪我們 |

|

|

|

|

|

|

|

|