今年上半年受到俄烏戰爭、本土疫情嚴峻、美國加速升息等因素影響,台灣的經濟前景顯得詭譎多變。縱使主計總處尚未公布上半年的完整經濟數據,在6月中的理監事會議後,中央銀行已經下調了今年度的經濟成長預測,顯示對未來的擔憂。

圖片來源 : shutterstock、達志影像

在三月底時,央行對台灣年度經濟成長率以及CPI年增率的預估分別為4.05%以及2.37%,在國內主要研究機構中相對樂觀;不過,在最新的預測裡,經濟成長率預測被下修至3.75%,CPI年增率卻拉高到2.83%。在一降一升之後,央行的態度已轉為明顯悲觀。

表1:台灣主要研究機構對經濟成長率與CPI年增率預測

預測機構 |

預測日期 |

經濟成長率 |

CPI年增率 |

中央銀行 |

6/16 |

3.75%

(3月預測:4.05%) |

2.83%

(3月預測:2.37%) |

主計總處 |

5/27 |

3.91% |

2.67% |

台經院 |

4/25 |

4.10% |

2.40% |

中經院 |

4/20 |

3.96% |

2.56% |

資料來源:中央銀行

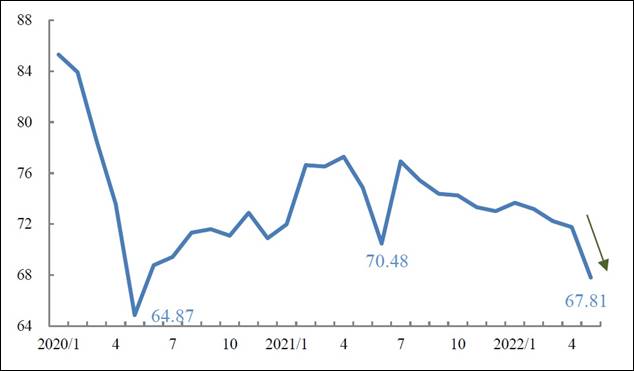

回顧上半年的經濟表現,央行總裁楊金龍不諱言,4月中開始台灣的新冠肺炎確診案例急速攀升,造成民眾自發性減少外食、旅遊等實體消費行為,再加上物價也在上半年明顯上漲,抑制了民間消費成長,使得第2季的經濟成長放緩。事實上,根據中央大學發布的消費者信心指數調查,今年5月份的台灣消費者信心指數只有67.81,比去年三級警戒期間的70.48更低(圖1)。

物價高漲,消費者信心指數創一年來新低

因此,台灣下半年經濟能否回穩的關鍵,就是民間消費何時恢復。央行認為,若台灣的疫情能在下半年減輕,政府也針對內需型服務業推出振興方案,將有助於民眾進行實體消費,再加上去年第3季基期較低,台灣今年第3季的民間消費就能繳出亮眼成績──當然,前提是屆時的物價水準能回落到可控範圍內。

圖1:2020年至今台灣消費者信心指數變化

資料來源:中央銀行

從今年3月央行調升政策利率整整一碼開始,台灣已經正式進入升息循環。這一次,雖然央行升息的幅度僅有半碼,卻把更少動用、影響範圍更廣的台幣存款準備率上調一碼。至此,為了迎戰通膨,央行已經把所有政策工具都推上第一線了。

存款準備率與政策利率(重貼現率)並不相同。後者是銀行業向央行融通資金時使用的利率標準,而實務上銀行的資金來源還包括同業拆借、客戶存款等等,並不限於向央行融通,所以重貼現率多半被視為貨幣政策的風向球,實際運用上還是以貨幣供需為主;至於存款準備率則是央行為了避免民眾在銀行領不到錢發生擠兌,要求銀行業不得貸放民眾存款的一定比例,動用情形相當罕見,如台灣前一次調整存款準備率,還得追溯到2008年的金融海嘯時期。

壓抑通膨,央行罕見調升存款準備率

因此,如果說政策利率的作用是對金融市場的利率水準進行調整,存款準備率就是直接影響銀行可放貸資金的整體數量。楊金龍估計,這次存款準備率調升一碼,將產生銀行體系將吸納1200億元資金的效果;雖然比起動輒上兆的銀行資產微乎其微,但若把銀行間循環存貸的乘數效果考量進去,威力絕對不亞於政策利率。例如金融業最基礎的資金指標:隔夜拆款利率,在央行這一波升息、升準後,就從0.181%跳升至0.305左右%

現在,抑制物價唯一的變數只剩匯率了。回顧上半年,台幣雖然呈現貶值走勢,但與鄰近亞洲國家相比,貶值幅度並不明顯,所以楊金龍認為由新台幣貶值造成的輸入性通膨影響有限;只不過,如果美國在下半年持續升息、縮表的政策路徑,勢必會讓新台幣的貶值力道加大,屆時國際油價、大宗物資價格若無法回穩,輸入性通膨恐怕將無法避免。

| 作者: |

蔣士棋 |

| 現任: |

北美智權報主編 |

| 學歷: |

政治大學企管系 |

| 經歷: |

北美智權報資深編輯

天下雜誌記者

今周刊記者 |

|

|

|

| Facebook |

|

在北美智權報粉絲團上追踪我們 |

|

|

|

|

|

|

|

|