美元升值的效應,正在全球範圍中擴散。以美國作為目標市場、國際金融交易也以美元佔主導地位為重的台灣,所受到的影響也更為深遠。不過,若以為美國升息後,台灣的出口產業必然能從蓬勃的美國消費市場受益,恐怕是輕忽了美元升值潮下,台灣出口廠商得面臨的龐大成本壓力。一來一回之間,出口產業是否真能獲益?還很難說。

台灣新冠肺炎疫情升溫的同時,物價漲幅也同樣令人難以忍受。根據行政院主計總處5月6日發布的最新數據,台灣在4月份的消費者物價指數(CPI)年增率達到了3.38%,是今年以來第二個月突破3%;若是僅看17項與民生息息相關的物資(如:米、麵粉、衛生紙、清潔用品……等),漲幅更高達4.41%。

這些漲幅最有感的物品,攤開來看你我都不陌生,例如天天都缺貨的蛋類,價格上漲了21%,出門必須的交通油料費上漲了14%,蔬菜價格更因天候不佳等因素,暴增27.7%。在3月份的央行升息後,物價漲勢仍然那麼兇猛,看來6月份的再次升息已經無法避免。

台灣4月份物價上漲率再創近年新高

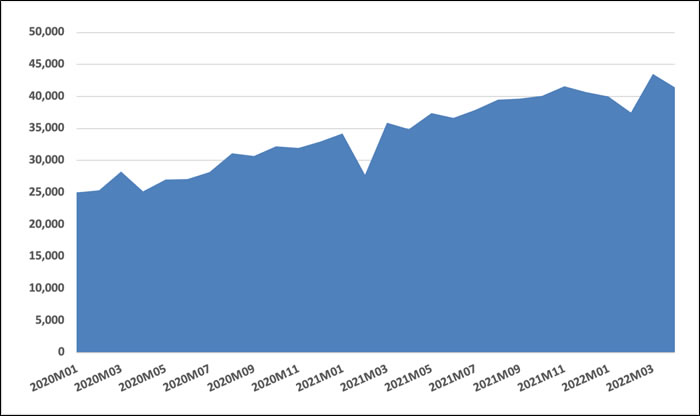

眾所周知,這波全球物價上漲已經逼使美國聯準會端出連續升息和縮表等手段,引發全球資金回流美國。影響所及,世界各國都出現程度不一的通貨膨脹和緊縮貨幣政策。理論上,央行升息意味著經濟景氣持續增溫,像台灣這種出口導向型的經濟體,應該能從美國的強勁經濟成長當中獲益。事實上,台灣的對外出口的表現也一直相當亮眼,根據海關統計,今年前4個月的出口金額達到1,624億美元,比去年同期增加了22.3%(圖1)。

圖1:2020年至今台灣每月出口金額(單位:百萬美元)https://www.stat.gov.tw

但值得注意的是,這一輪通膨的主因除了民間需求增加,更有供給面的因素。包括塞港造成的全球物流大亂、俄烏戰爭使得原物料價格高漲、還有中國封城對科技供應鏈的影響等等。因此,未來台灣能否繼續從對外出口中獲益,恐怕還有待觀察。

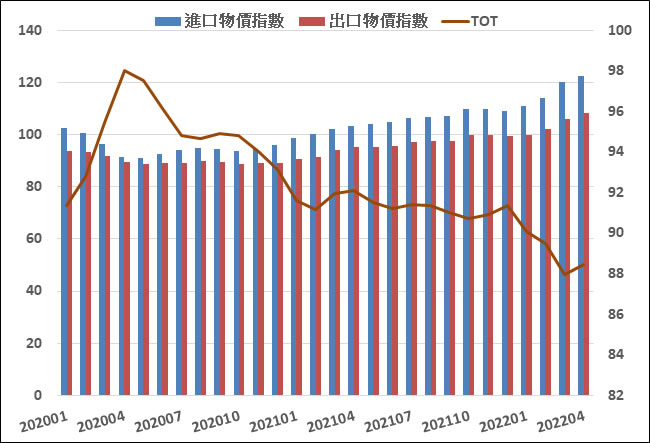

近兩年的進出口貿易數字已經透露些許警訊。從2020年開始,台灣的出口物價指數——也就是對外出口產品的平均售價——確實持續成長。但不可忽略的是,這段時間內台灣的進口物價指數——也就是進口產品的平均成本——也是在增加,而且增加的速度比出口物價指數還更快(圖2)。

在台幣升值階段,台灣的貿易條件仍然不斷惡化

圖2:2020年至今台灣進、出口物價指數(左軸)與貿易條件指數(TOT,右軸)變化。https://www.stat.gov.tw

從貿易條件指數(Terms of Trade, TOT,出口物價指數除以進口物價指數)的變化來看更加明顯。簡言之,貿易條件衡量的是一國在進出口上的議價能力,也就是國家可以從國際貿易上為人民創造多少利益。從台灣的資料來看,在2020年初,貿易條件指數確實出現了相當改善,但在2020年4月後就開始一路從98左右下滑至2021年底的92。進入2022年後,由於美元緊縮態勢確立,貿易條件指數持續惡化,來到今年4月的88上下。

理論上,本國貨幣貶值會加速貿易條件的惡化,這點也可以從今年以來的數據中看出;但不可忽視的是,在今年以前,或者至少在2020至2021年上半年期間,美元都維持相當寬鬆的政策,將台幣推往升值的方向,而這段時間內,台灣的貿易條件指數仍然逐步惡化。換句話說,即使在台幣強勢的階段,台灣的國際貿易議價力也未曾提升。

因此,當台幣進入長期貶值的趨勢後,貿易條件指數只怕會愈來愈難看。首先,面對以美元計價的進口商品,台灣要支付的台幣只會愈來愈多,意味著進口的成本將愈來愈高;另一方面,就算美國的物價持續上漲,但漲價效益分攤到廣大供應鏈當中後,台灣廠商獲得的部分恐怕相當有限,更別忘了韓國、東南亞各國的出口商,也正虎視眈眈升息後的美國市場,就算成本不斷上升,出口廠商又怎麼敢漲價來維持獲利?

長久以來,台灣的經貿、產業政策都是以出口導向為主流思維,但台灣不只是個出口大國,也是個進口大國,甚至許多出口產業所需要的原物料,都是進口而來。面對這波美元急遽升值造成的輸入型物價上漲,從政府到企業,實在都必須謹慎以對。

作者: 蔣士棋

現任: 北美智權報主編

學歷: 政治大學企管系

經歷: 北美智權報資深編輯

Facebook 在北美智權報粉絲團上追踪我們

Please enable JavaScript to view the comments.