本刊在前期文章(全球貨幣政策走向緊縮,後座力不容小覷)分析過美國聯準會升息可能的後續效應,但同樣是全球經濟大國的日本,卻持續堅持既有的貨幣寬鬆政策,今年以來也透過買入國債的方式持續向市場放出資金。問題是:這樣對日本經濟從疫情中復甦能有多少助益呢?

圖片來源 : shutterstock、達志影像

台灣在近幾周掀起了一陣日幣搶購潮,背後的原因之一,可能是對於下半年開始國際旅遊可望逐步解封,「超前部署」未來赴日觀光的貨幣需求;不過,另一項同樣重要的因素,就是日幣實在太便宜了,尤其從3月開始,日幣兌台幣出現溜滑梯式的貶幅,就算今年內還是沒辦法去日本旅遊,現在買進日圓,仍然十分划算。

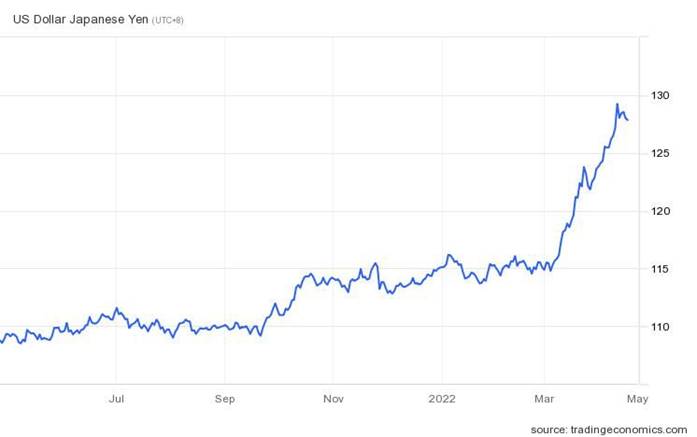

那麼,日幣匯率到底多低呢?就日幣兌美元的匯率走勢來看,從去年第四季開始,日幣就已經緩步走貶,從110日幣兌1美元貶到115日幣兌1美元左右。到了今年第二季,也就是美國聯準會(FED)正式升息,也對外放出縮表訊號後,日圓又啟動了新一波貶值潮,在4月底時已經將近130日幣兌1美元,短短半年多內,貶值幅度高達18%(圖1)。

日幣兌美元匯率,去年中以來一路走貶

圖1:2021年6月至今日幣兌美元匯率走勢

資料來源:www.tradingeconomics.com

當全球貨幣政策轉向緊縮時,日本是少數仍然堅持寬鬆政策的先進經濟體。日本銀行總裁黑田東彥(Kuroda Haruhiko)在四月底對美國哥倫比亞大學的演講中,就重申了在支持經濟發展的前提下,雖然沒有必要持續向市場挹注新資金,但現有的貨幣寬鬆方向必須繼續下去。

事實上,從今年二月開始,日銀已經進行了三次「指定價格操作(Fixed-Rate Purchase Operations)」措施,在債券市場上以固定殖利率為基準,無限量地購買10年期日本國債,藉此壓低市場利率。因此,從日銀仍然擁護「貶值救經濟」的政策思維來看,日圓未來只會繼續貶值。

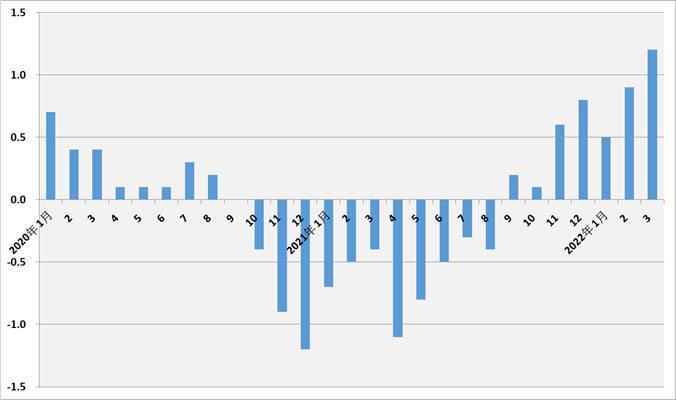

從日本的物價走勢來看,日圓確實還有寬鬆的空間。過去兩年內,受到新冠肺炎疫情影響,再加上東京奧運對經濟提振效應不佳,日本的CPI年增率一直維持在低檔,甚至連續1整年呈現物價負成長(圖2)。因此,即使這半年來日本物價急遽攀升,也頂多只是回復到肺炎疫情前的水準而已。這也是為什麼黑田東彥在演講中很有信心地認為,當前日本的物價上漲只是成本帶動的短期現象,完全不影響現有的貨幣寬鬆政策。

圖2:2020年至今日本CPI年增率變化

資料來源:https://www.stat.go.jp/index.html

既然日本、美國貨幣政策不同調,可以預期的是未來日幣與美元之間的利差交易(carry trade)將更為興盛,也就是在日本先借入低成本的日幣,兌換成美元後買進報酬率較高的債券、股票等資產。只要日幣持續維持寬鬆政策,那麼日幣兌美元也會持續貶值趨勢,就算只買進保守的美國國債,利差交易還是穩賺不賠。換句話說,能從這波日圓貶值潮中直接獲利的,會是有能力借入大筆資金,並且到海外進行投資布局的高資產族群或跨國企業。

日幣貶值潮下,一般民眾將直接受害

另一方面,沒辦法操作這種資本遊戲的日本上班族或者中小企業,就會是日圓貶值潮中的直接受害者。日幣貶值的直接效應,就是日本人的國際購買力下降,進口商品像是能源、大宗農產品、金屬原物料等等的報價原本就已經居高不下,如今再加上貶值的影響,對於極度仰賴國際貿易的日本企業來說,未來只會更吃不消。

因此,如果正如黑田東彥所說,日本現在的物價上漲只是「短期」現象,那麼問題還不算太大;但別忘了,就在去年的這個時候,美國聯準會總裁鮑威爾也是認為當時美國的物價上漲是短期現象,不必急著調整美元貨幣政策,才釀成後續的美國通膨危機。

| 作者: |

蔣士棋 |

| 現任: |

北美智權報主編 |

| 學歷: |

政治大學企管系 |

| 經歷: |

北美智權報資深編輯

天下雜誌記者

今周刊記者 |

|

|

|

| Facebook |

|

在北美智權報粉絲團上追踪我們 |

|

|

|

|

|

|

|

|