拜登(Biden)政府在11月初通過約1.2兆美元的基建支出案以改善美國道路、橋梁、管路、港口和網際網路連線,透過政府的力量擴大基礎建設,增加就業機會,這也會持續幫助美國經濟成長,未來數年的時間裡,美國景氣仍然會維持較為樂觀的經濟成長環境。

圖片來源 : shutterstock、達志影像

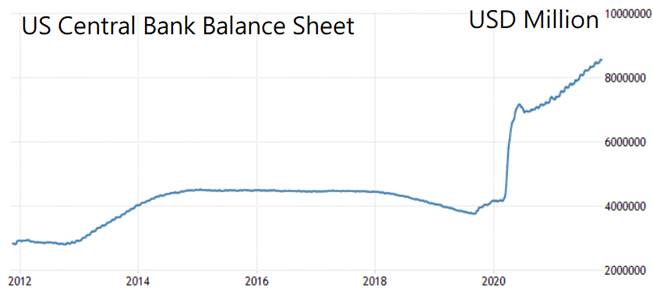

美國聯準會(FED)在11月初的FOMC利率會議,正式宣布執行,每個月縮減購債規模的貨幣政策,也就是每月減少150億(100億美債和50億MBS債),預計在2022年中結束QE,聯準會資產負債表成長到8.8~9.0兆美元的規模,未來半年還是會持續資本市場充足的資金挹注。

圖1:2012年至今美國聯準會FED資產規模變化(單位:百萬美元)

資料來源:https://tradingeconomics.com/

這釋出兩個資訊。第一個是:美國在中國武漢肺炎爆發後,經濟終於恢復到,可以緊縮貨幣政策的正向循環了。景氣不好,FED應該執行寬鬆貨幣政策;景氣好轉,FED應該執行緊縮貨幣政策,美國現階段是後者,所以在2022年的第4季,FED就可能啟動中國武漢肺炎疫情後的首次升息。

第二個訊息是:美國這波景氣循環,較高機率可以維持數年之久,在2022年第4季~到2023年第1季之間,假設FED啟動首次升息,那麼這波最後一次升息,很可能是2025年以後,美國景氣可以預期會擴張數年之久。

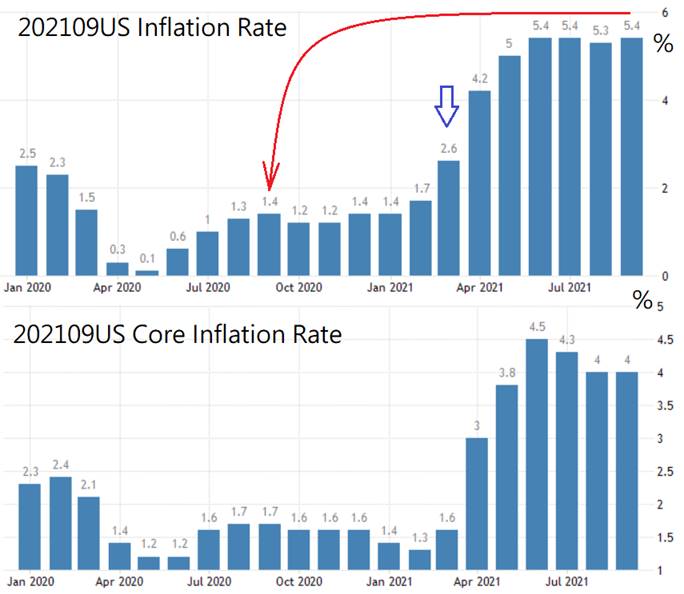

圖2:2020年至今美國CPI與核心CPI年增率變化

資料來源:https://tradingeconomics.com/

能源供需平衡後,物價壓力可望獲得緩解

很多人擔心美國通貨膨揚升,會吃掉經濟成長,但從統計數據的觀點來預判,通貨膨脹率是跟前一年同期做比較,2021年3月以後,美國通貨膨脹率會明顯揚升,屆時在高基期的環境下,除非國際油價持續大漲,否則很難全面拉動能源和原物料的漲勢持續下去,通貨膨脹也會逐漸回到2%左右的水平,這就是FED認為較適合的溫和通貨膨脹環境。所以,物價不會跌回去,但是未來也不會持續大漲,目前大漲的情況理論上在2022年第2季會明顯緩解。

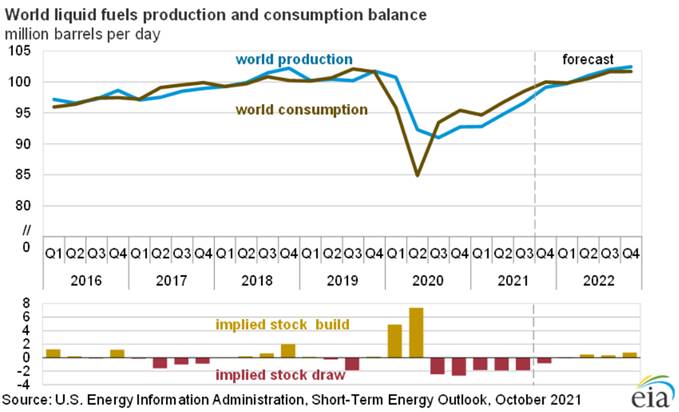

根據美國能源資訊局(EIA)的統計數據來預判,國際液態能源,最快2022年第1季就會回到供需平衡的狀態,中國武漢肺炎大爆發以來,原油先是需求驟減,接著供給驟減,然後需求快速回升,但供給卻跟不上了,因為國際能源業削減資本支出和減少投資,等能源需求回溫,供給反而無法快速彌補,這個情況在2022年才能改善。供需平衡後,國際油價的上漲動力較高機率就會減弱,有助於2022年的通貨膨脹緩和下來。

圖3:2016年至今全球液體燃料生產與消費量變化(單位:百萬桶)

資料來源:https://www.eia.gov/outlooks/steo/report/global_oil.php

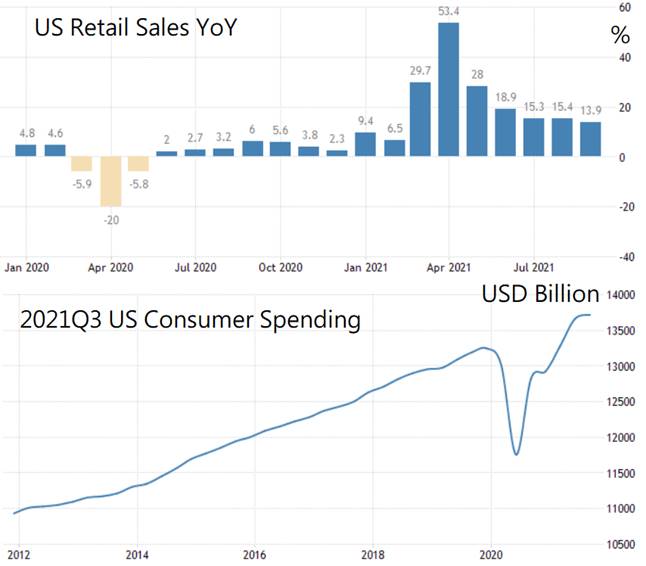

圖4:2020年至今美國零售業營業額成長率(上)與2012年至今美國消費者支出規模(下)

資料來源:https://tradingeconomics.com/

雖然國際油價和物價上漲,但是這沒有削弱美國的民間消費,美國零售銷售額仍然以10%以上的年增率在成長,消費者支出也回到以前的正成長軌道,但這一部分因素是因為美國過去一年多的強力紓困方案,大規模普發現金的結果,對於民間消費的拉抬,自然會很有幫助,美國政府變得更窮了,但人民卻變得更為富有。

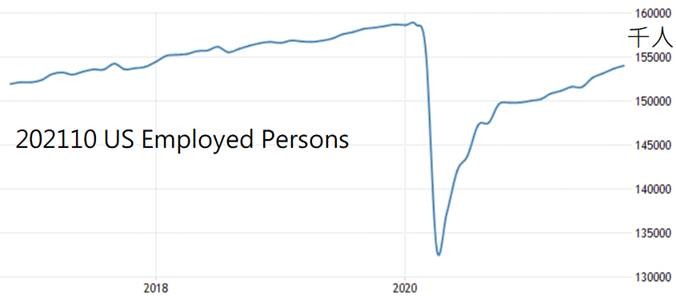

圖5:2017年至今美國就業人口規模變化

資料來源:https://tradingeconomics.com/

圖6:2017年至今美國職缺數量變化

資料來源:https://tradingeconomics.com/

職缺大量增加,但失業人口就業意願不高是隱憂

美國的就業環境也恢復快速。雖然總就業人口距離疫情爆發前的高點,還差數百萬的就業人口(疫情爆發前,2020年2月就業人口1億5,873萬人,2021年10月就業人口1億5,404萬人),但是新增的就業職缺數量,大幅超越疫情爆發前的數量,代表在疫情過後,美國的就業環境出現了,大規模的改變(疫情爆發前,2020年2月失業人口571萬人,2021年10月失業人口742萬人),一部分的就業人口,在失業以後,暫時沒有回到職場的意願。

另一部分則是因為產業的改變,雖然市場上也有很多職缺,但是對於失業人群來說,那個職缺無法匹配,例如美國科技業就業職缺在疫情後,大幅增加,但是失業者不一定能適合科技業釋出的職缺,總而言之,美國就業環境在往好的方向發展,可是需要政府去做更多的輔導就業,當美國政府的疫情補助消失後,或許會有更多失業者願意去工作,畢竟,政府補助夠多的話,民眾上班的意願自然是會下降的。

圖7:2017年至今美國ISM製造業和非製造業指數

資料來源:https://www.macromicro.me/

美國的產業環境,也進入到近年來相對樂觀的氣氛。需求大增,但是企業的產能嚴重不足,民間缺工的問題也很嚴重,所以企業的訂單數量呈現高水位,庫存明顯不足。從景氣循環的角度來看,這是美國經濟擺脫衰退,走向繁榮的徵兆,因為供不應求,企業勢必得擴大投資和雇員,民眾消費力旺盛,FED才會啟動緊縮貨幣政策,避免市場短線景氣過熱,景氣成長穩定了,FED才會啟動升息,整個市場經濟又回到升息的正向循環。

【本文僅反映專家作者意見,不代表本報立場。】

|

|

| 作者: |

Joe(蔡佑駿) |

| 現任: |

北美智權報專欄作家、

全台最大外匯部落格『外匯是穩定投資的天堂』主編、東森電視台財經固定來賓、聯合理財網專欄作家 |

| 經歷: |

壹電視、東森、非凡電視台財經來賓 、非凡周刊專欄作家、經濟日報專欄作家、聯合理財網專欄作家、經濟日報外匯擂台連三屆冠軍 |

|

|

|

| Facebook |

|

在北美智權報粉絲團上追踪我們 |

|

|

|

|

|

|

|

|