美國前聯準會主席、現任財政部長葉倫(Janet Yellen)在五月初時釋放出了建議升息的想法,立刻引發全球資本市場震盪。不過,若仔細觀察美國的經濟數據,就會發現至少到年底、甚至2022上半年以前,美國聯準會停止購債、推動升息的機會都很小。

圖片來源 : shutterstock、達志影像

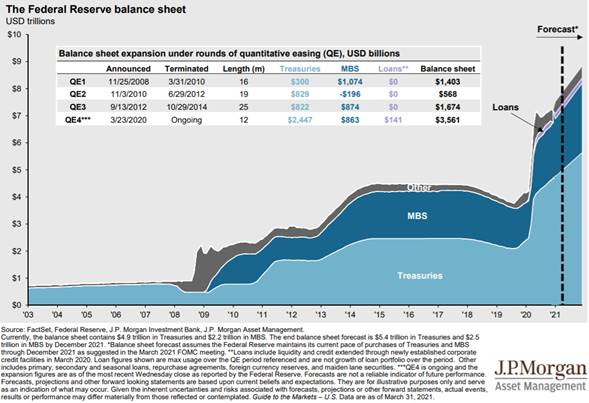

2020年初爆發中國武漢肺炎疫情以後,美國聯準會FED為了挽救經濟和資本市場,截至2021年Q1結束,資產負債表膨脹超過一倍的規模,這還不包含歐洲央行、日本銀行、中國人民銀行、英國英格蘭銀行等許多央行的貨幣流動性。全球的央行們一口氣印出了人類史上規模最大的貨幣量,當然這確實也讓實體經濟扭轉頹勢,已開發國家的就業市場持續在好轉,資本市場的流動性也充足無虞。

圖1:2003年至今美國聯準會資產規模變化

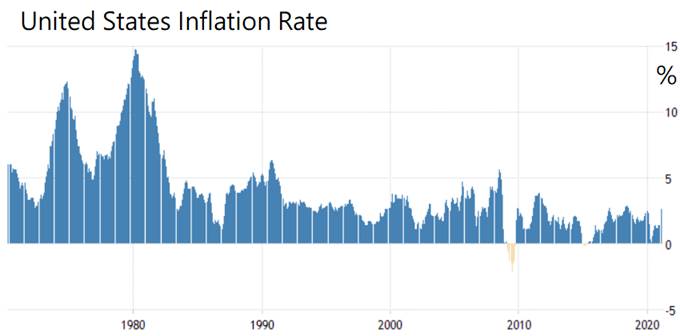

但副作用是,全球房地產和證券市場,顯然也出現大規模漲勢,甚至連原物料、貴金屬和數位貨幣也都在上漲,畢竟貨幣的價值貶值了,商品和有價證券就會反應價值,進而產生通貨膨脹。不過因為股市和房地產的規模非常大,這兩樣商品吸納了全球大量資本,所以實體經濟的通貨膨脹反而相對溫和,雖然2009年以來,美國Fed多次實施量化寬鬆貨幣政策,但美國的整體通貨膨脹反而是1970年以來相對低的通貨膨脹環境。

圖2:1970年至今美國通貨膨脹率變化

現在的美國通膨預期,第二季以後就會逐漸消失

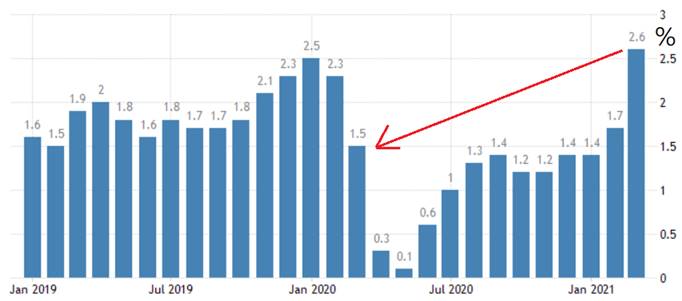

甚至是中國武漢肺炎爆發以前的美國充分就業時期,2%的通貨膨脹也不容易達陣。實體經濟走強,資本往股市發展,會比資本往各種商品炒作來得理想。雖然2021年第二季,美國就會面臨2020年同期的經濟數據低基期,可以預期通貨膨脹率會暴增,飆升到3.5〜4%的水位,甚至更高,但那只是暫時性的。到2020年7月以後,美國通貨膨脹的基期就逐漸回升了,屆時2021年同期的通貨膨脹就會降下來,回到2.5%以下的機率非常高。

圖3:2019年至今美國通貨膨脹率變化

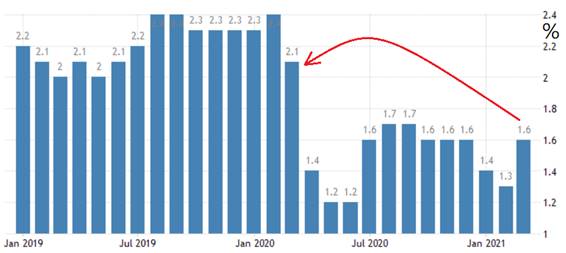

圖4:202103至今美國核心通貨膨脹率變化

如果佔美國通貨膨脹權重超過70%的核心服務類和商品類通貨膨脹進入相對低基期,確實數據會上揚,但是揚升的空間相當有限,所以當人們擔心美國FED因為美國通貨膨脹暫時升高,就會進行升息的緊縮貨幣政策,那其實多慮了,美國最快也要2022年下半年以後,才比較有升息空間。

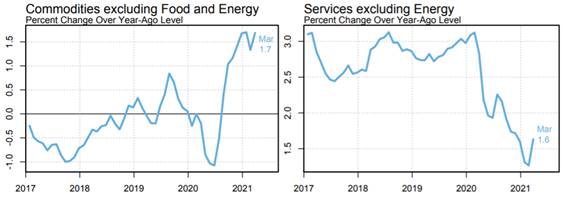

圖5:2017年至今美國扣除食物和能源相關的商品類通貨膨脹、扣除能源相關的服務業通貨膨脹

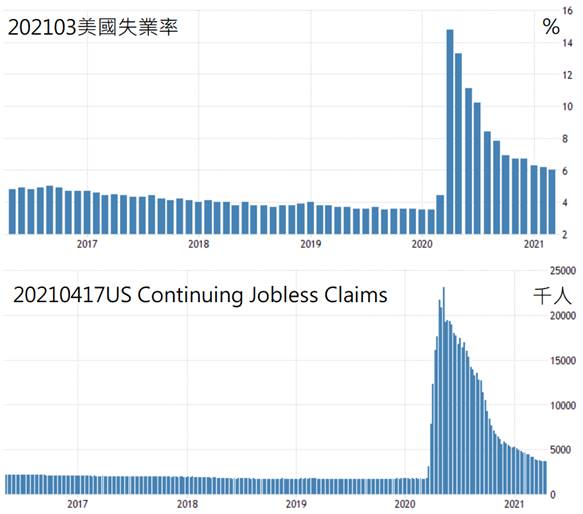

為什麼會這樣?首先,美國的就業市場仍然不理想,雖然美國失業率已經從15%的高點大幅下降到6%,但是相對於疫情爆發前的4%以下失業率,就業市場還有很大的改善空間,續領失業救濟金的人數還有超過360萬人──別忘了在疫情爆發以前,續領失業救濟金人數可是低於180萬人。所以Fed應該再多等待一些時間,一邊等待中國武漢肺炎的疫苗持續普及施打,另一邊等待就業市場更熱絡。

圖6:2016年至今美國失業率(上)與續領失業救濟金人數(下)變化

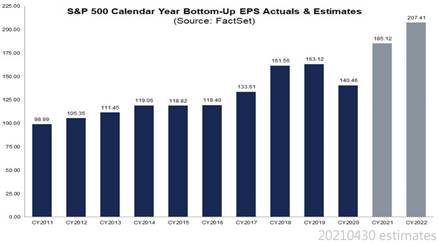

此外,雖然美國股市和房地產出現相當大的漲勢,但美國的住宅需求確實大幅攀升,S&P500企業的營運獲利也持續創高,代表實體經濟的成長,支撐了股市和房地產的價格上漲。資產價格上漲的背後有實體需求支撐,就不用太擔心泡沫的風險,畢竟Fed只要在未來幾個月後的利率會議,釋出要縮減印鈔規模的訊息,資本市場就會快速進行反應,屆時沒有基本面支撐的商品泡沫現象,自然都會消風。

進行緊縮貨幣政策時,宜慢不宜快

圖7:2011年至今S&P500指數成分公司每股盈餘變化(2021年起為預估值)

從金融政策層面來看,Fed每月還在購買800億美元政府公債和400億美元的房貸抵押債券(MBS),而在升息以前,勢必要先漸進減少購債規模,這至少要花半年到一年的時間。假設2021年底開始減少購債規模,2022年下半年才開始升息,那也是相當快的進度了;如果中間出現美國經濟成長趨緩,那Fed甚至要放慢緊縮角度,畢竟印鈔容易收鈔難,資本市場一旦出現像2020年3月那樣的暴跌災難,S&P500累積三年的漲勢一個月就會被恐慌吞噬,企業很快就會大幅裁員,縮減投資,衝擊實體市場,失業人口立即暴增。與其冒那樣的風險,Fed有較高機率會採取較緩和的貨幣緊縮政策。

當然,Fed的官員中,有支持寬鬆貨幣政策的鴿派,也有支持緊縮貨幣政策的鷹派。當資本市場衝刺太快的時候,鷹派官員出來市場喊話,緩和股市和房地產的漲勢,這是常見的調控手段,以美國目前的實體經濟、通貨膨脹和就業市場,綜合評估來看,2022年底再進行升息,對美國的實體經濟副作用會相對輕微,全球經濟的負面衝擊也會相對小。

【本文僅反映專家作者意見,不代表本報立場。】

|

|

| 作者: |

Joe(蔡佑駿) |

| 現任: |

北美智權報專欄作家、

全台最大外匯部落格『外匯是穩定投資的天堂』主編、東森電視台財經固定來賓、聯合理財網專欄作家 |

| 經歷: |

壹電視、東森、非凡電視台財經來賓 、非凡周刊專欄作家、經濟日報專欄作家、聯合理財網專欄作家、經濟日報外匯擂台連三屆冠軍 |

|

|

|

| Facebook |

|

在北美智權報粉絲團上追踪我們 |

|

|

|

|

|

|

|

|