美國前任聯準會主席葉倫(Janet Yellen)在1月25日通過美國參議院投票通過,正式就任拜登政府的第一任財政部長,主導規模高達1.9兆美元的經濟紓困案。雖然有這位經濟老將坐鎮,再加上民主黨的全面執政優勢,紓困案可望順利上路,但由於肺炎疫情還未有減緩跡象,美國的經濟復甦速度恐怕會相當緩慢。

進入2021年,美國新任總統拜登(Joe Biden)所領導的美國,勢必會進入一個中國武漢肺炎長期壟罩的時空背景,就算醫學上出現疫苗,但是中國武漢肺炎的變化性極強,醫學和生技界若要研發出高度成熟且極低副作用的疫苗,加上普及給民眾施打,在拜登任內是高度困難的,所以在下一次期中選舉以前,拜登政府很高機率會需要聯準會(FED)的貨幣政策配合,加上適時的財政政策輔助,才能應付疫情的突發狀況。

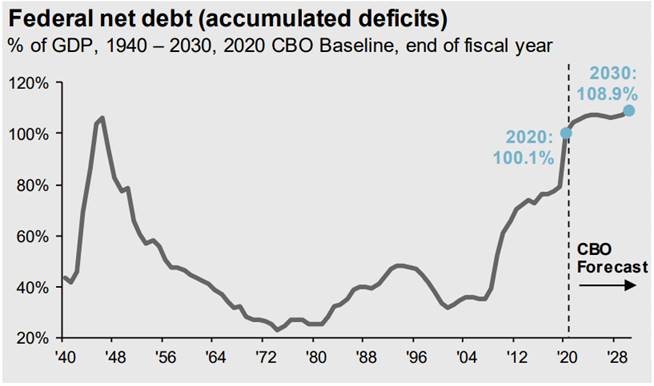

圖1:1940~2030年美國聯邦政府淨負債對GDP比率(2020年後為預估值)

資料來源:https://www.cbo.gov/

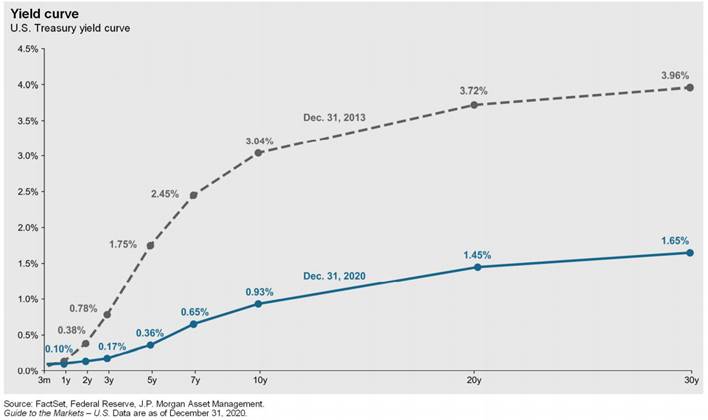

圖2:美國債券殖利率曲線(日期:2020/12/31)

就算財政負債大幅攀升,舉債建設仍有正面效益

雖然因為FED的無限量寬鬆貨幣政策,加上美國政府的連續紓困案,大幅向未來舉債,使得美國聯邦政府最近一年來,整體負債大幅攀升,但往民間注入資金活水,這其實對美國更為有利,因為十年期公債殖利率也不過1%上下,超低的舉債成本,只要美國的GDP能超過1.5%,那麼舉債建設的效益將會是正面的。

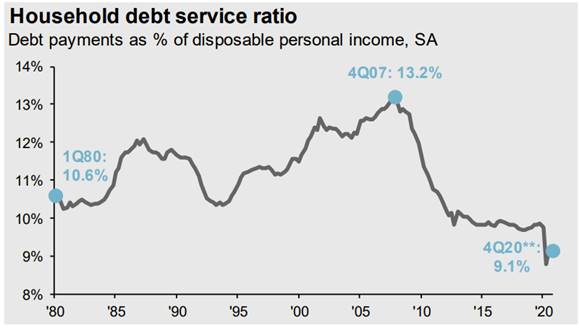

圖3:1980年至今美國家戶債務對收入比率

從統計數據來看,美國雖然變窮了,但是美國「人」變得更富有了,家庭負債大幅下降到1980年以來的最低水位,整體家庭財富創歷史新高,許多債務的違約率甚至不增反降,疫情肆虐的逆勢下,美國的民間消費卻是持續在復甦。

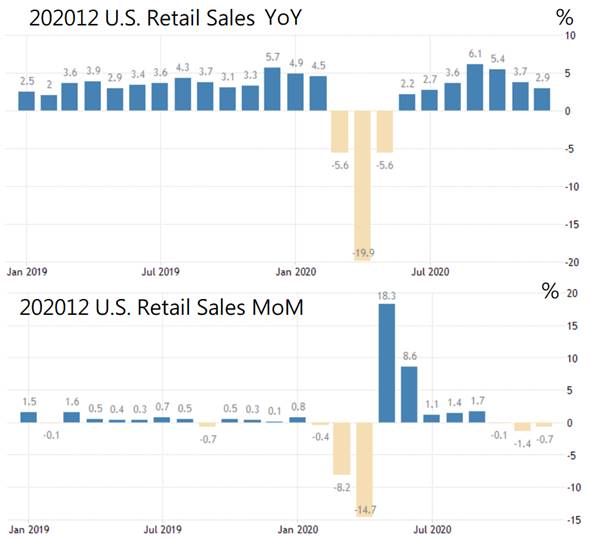

圖4:2019~2020年美國零售業銷售額年增率/月增率變化

首先,美國零售業銷售額連續7個月維持年增率正成長,即使近期中國武漢肺炎疫情又全面擴大,但零售消費的月衰退平均不到1%。等到冬季結束,加上疫苗擴大產能和施打,疫情有較高機率會緩和下去,新上任的拜登政府若能和參眾議院通過第三輪紓困案,美國民間消費有極高機率可以持續正向成長。

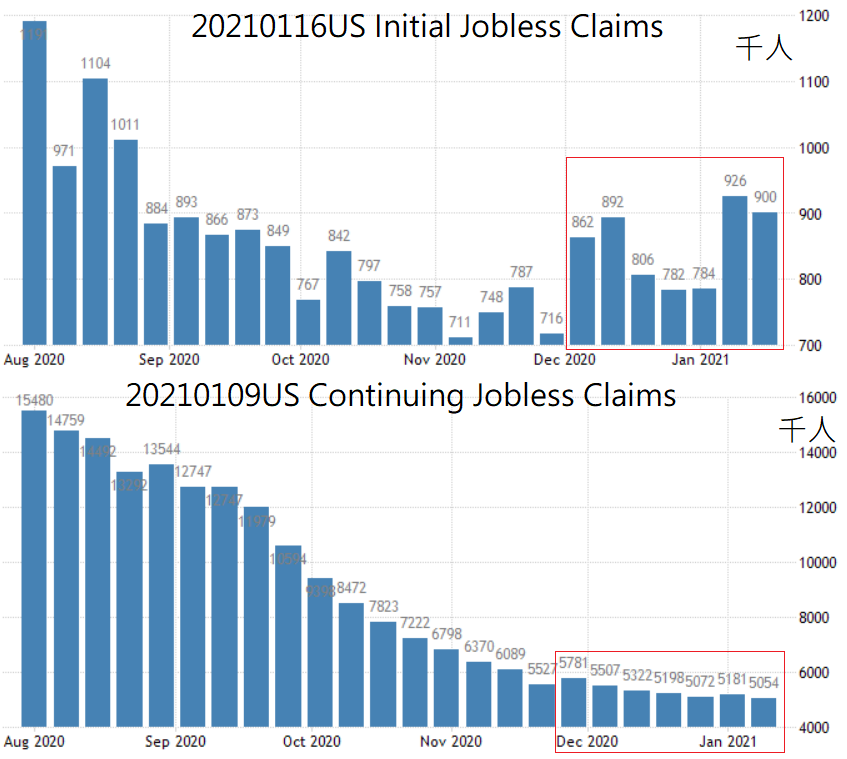

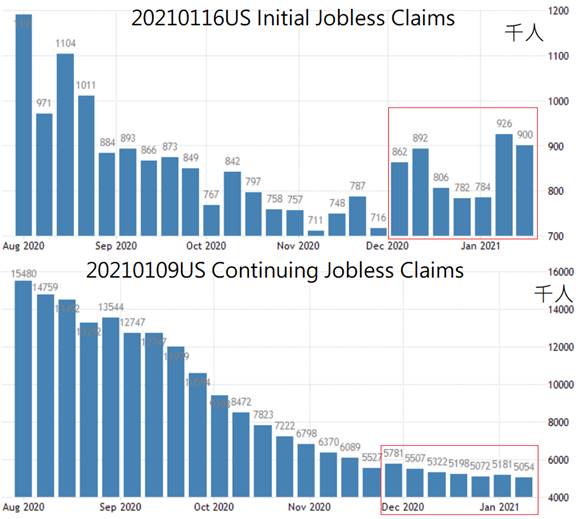

圖5:近半年來美國每周初次請領/續領失業救濟金人數(單位:千人)

美國零售、就業都在好轉,實體經濟將愈來愈好

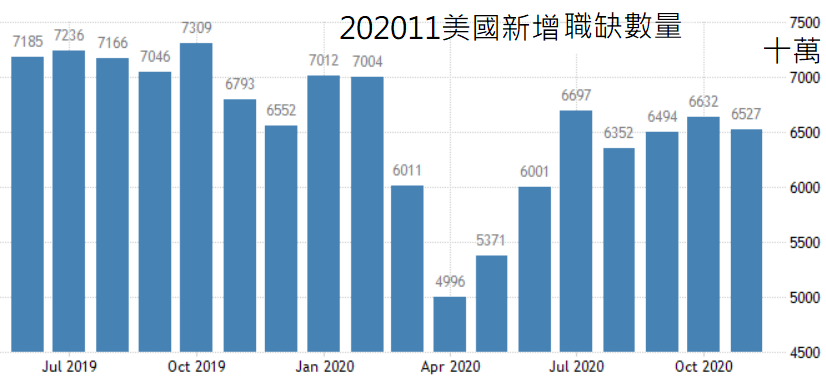

再者,截至2021年1月中,美國的就業市場仍然顯示,美國經濟持續在增溫,續領失業救濟金的總人數維持相對低檔,代表美國整體就業環境沒有惡化的跡象。短期的初領失業救濟金人數攀升,很可能是暫時性因素,因為疫情是一波一波蔓延,不是呈線性上升,所以疫情波峰造成就業成長趨緩,但疫情波谷又會讓就業回溫成長,重點是紓困案改善了美國社會底層群眾的財務狀況,他們願意擴大消費,美國的就業就會慢慢復甦,最顯著的證明就是美國的新增就業職缺數量,在2020年下半年已經逐漸回穩,顯示美國社會面對疫情的衝擊,最糟的情況已經過去,未來面對的就是長期的緩慢復甦時期。

圖6:2019年7月至今美國每月新增職缺數量(單位:千萬)

不過,2020年下半年的紓困預算案卡關,直到選後美國的第二波紓困案才得到通過,使得景氣好轉的動能會延遲出現,但也會持續下去。較大的風險是第二季末以後,美國還需要另一波紓困案,美國第二季的經濟數據會相對高成長,股市和房價等資產泡沫風險會增加,FED屆時可能會被迫將貨幣政策慢慢轉為偏鷹派,若寬鬆貨幣政策進入尾聲,就需要財政紓困適時加入緩衝,只要聯邦政府協助地方政府,加上民主黨完全執政下,對紓困可能會較為大方,如此一來,可以確保美國經濟在2021年,持續維持優於市場預期的經濟成長。

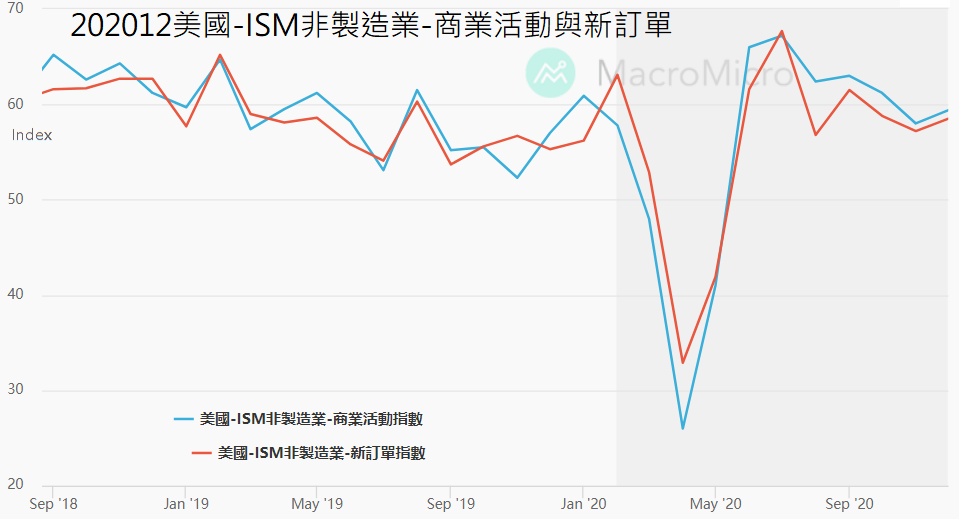

圖7:2018年至今美國ISM非製造業新訂單與商業活動指數

美國實體經濟的好轉,從ISM非製造業指數也可以看得出來。新訂單在12月仍維持熱度,商業活動也是,在疫情壟罩下,指數可以維持在中美貿易戰時的相對高峰。

圖8:2016年至今美國ISM製造業新訂單與生產指數

製造業的訂單也沒有減少,生產指數勢必會繼續增溫,消費大於生產的經濟循環,原則上就是正向循環,這也是2021年前後,股市持續維持高檔的主因之一,2020年第二季衰退以後,第四季的強勁復甦,往往會伴隨的股市的噴出行情,民間消費也會相對穩定成長。

在疫情肆虐的時期,紓困立場較為大方的民主黨,在完全執政的優勢下,若能整合出較為全面的紓困和財政政策,那對美國經濟仍然是利大於弊,但不幸的是,不管誰來執政,美國社會都必須經歷這段重大疫情的襲擊,短期內傷亡仍然不容易減緩,想看到較為顯著的經濟復甦,恐怕也得再等等。

【本文僅反映專家作者意見,不代表本報立場。】

|

|

| 作者: |

Joe(蔡佑駿) |

| 現任: |

北美智權報專欄作家、

全台最大外匯部落格『外匯是穩定投資的天堂』主編、東森電視台財經固定來賓、聯合理財網專欄作家 |

| 經歷: |

壹電視、東森、非凡電視台財經來賓 、非凡周刊專欄作家、經濟日報專欄作家、聯合理財網專欄作家、經濟日報外匯擂台連三屆冠軍 |

|

|

|

| Facebook |

|

在北美智權報粉絲團上追踪我們 |

|

|

|

|

|

|

|

|