美國遭逢本世紀最大規模的疫情災難,從中國擴散出來的中國武漢肺炎,重創美國經濟與就業市場,死亡超過16萬人,但川普政府總算是有望在2020年下半年把疫情控制住,而且讓就業與經濟逐漸復甦。在美國面對中國的國際外交戰之際,景氣持續復甦對美國國力是最好的支撐,可以幫助美國在外交談判時有更多的籌碼,對美國來說,總算度過2020年最糟的時刻了。

圖片來源 : shutterstock、達志影像

2020年11月初,美國就要進行總統大選,美國總統川普(Donald Trump)本來年初有很棒的施政成績,有機會一路維持到選前,結果2020年上半年的美國,經歷了中國武漢肺炎和George Floyd之死所引發「黑人的命也是命」(Black Lives Matter, BLM)黑人運動暴亂,經濟和就業市場可以說是近年來最嚴重的重創,但是美國社會的應變能力,其實也相當不錯。。

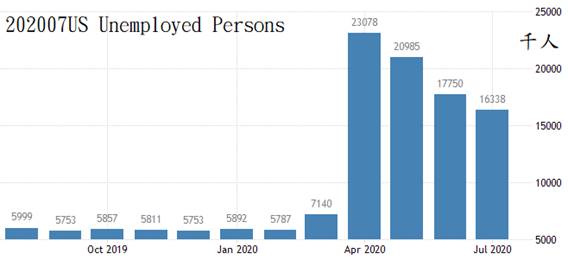

圖1:2019年8月至今美國每月失業人口(單位:千人)

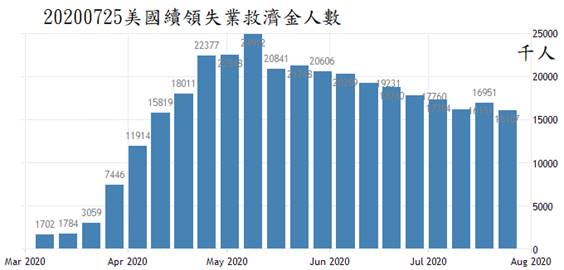

圖2:2020年3月至今美國續領失業救濟金人數(單位:千人)

當中國武漢肺炎疫情在3月底擴大襲擊美國,美國政府宣布全面擴大商業和校園封鎖以後,美國的就業市場完全崩潰,失業人口在短期內暴增1700多萬人,這2008年金融海嘯還慘烈,續領失業救濟金人數一度暴增2300萬人以上,完全象徵美國景氣嚴重惡化,美國政府不得不推出許多經濟紓困方案,聯準會也快速降息和實施大規模的量化寬鬆政策,維持金融市場的流動性,否則美國經濟真的會大翻船。

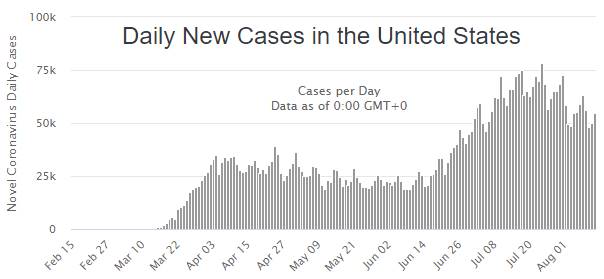

圖3:2020年3月至今美國武漢肺炎疫情新增案例變化

災情直到暑假前還二度大爆發,7月底以後才終於越來越緩和,美國的失業人口終於也降溫到1600多萬人。如果疫情接下來能持續降溫,加上疫苗誕生,那麼失業人口就可望慢慢的降到2019年的水準了。

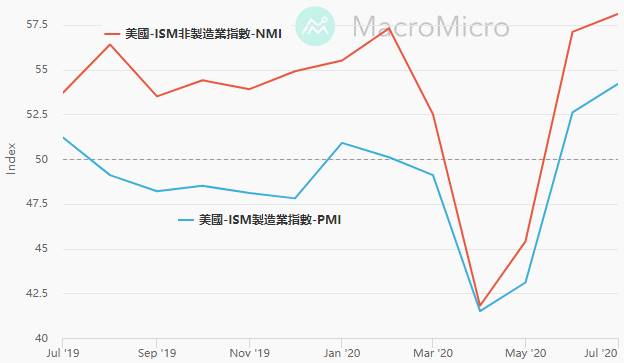

圖4:2019年7月至今美國NMI、PBI指數變化

受疫情衝擊的美國經濟正緩步復甦中

美國的經濟也從谷底正在快速回升。從ISM製造業(PMI)和非製造業指數(NMI)的變化來看,數值已經快速回升到疫情大爆發以前的水準,如果民間企業對於景氣前景已經逐漸樂觀,那麼民間企業很高機率就會持續維持就業雇員的需求,民間就業穩定復甦,消費力自然就會逐漸回穩了。

圖5:2008年至今美國成屋簽約待過戶銷售指數

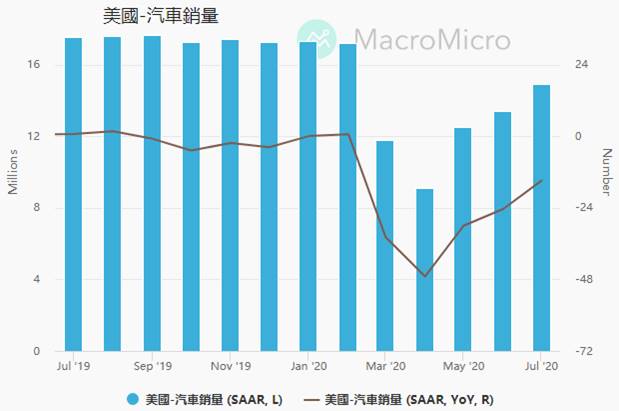

圖6:2019年7月至今美國每月汽車銷售量

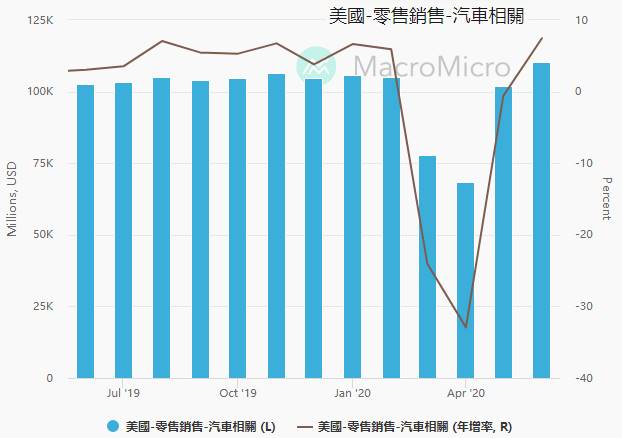

圖7:2019年6月至今美國汽車相關零售銷售狀況

對美國人來說,汽車消費、車輛銷售、房地產銷售,是相對較大筆的民間消費,疫情爆發後的谷底是3月和4月,但從統計數據來看,7月和8月的銷售狀況,很可能可以回升到接近疫情爆發前的水準,這顯示美國人民的消費力,其實沒有因為疫情的關係,出現結構性的衰退,頂多是暫時性的財務問題而已。

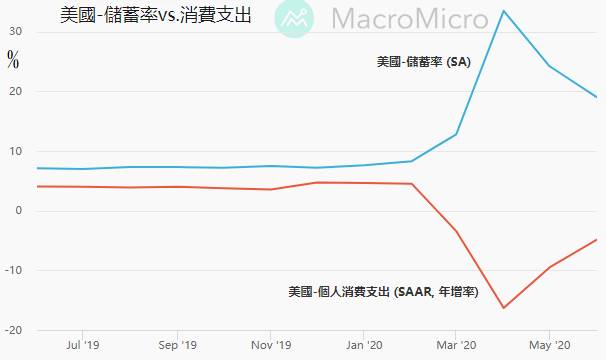

圖8:2019年6月至今美國儲蓄率和消費支出年增率變化

圖9:2019年至今美國零售額年增率變化

從美國人的儲蓄率暴增和消費支出年增率驟減來看,被限制出門消費的美國人,加上紓困金,反而儲蓄率大幅拉高,美國人手上是有錢的。也就是說,只要疫情降溫,各地州政府解鎖商業管制,民間消費還是會逐漸成長,至少最糟糕的第二季已經過去,美國經濟和就業市場從谷底快速回升,6月份的零售銷售竟然上升到年增率正值,這是正在發生的事實。

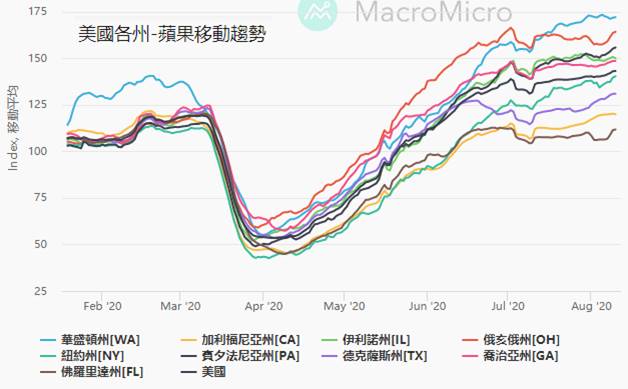

從Apple公司提供的蘋果移動趨勢(Apple Mobility Trends)來觀察,美國人在各州商業解禁以後,車流量已經明顯快速回溫,人們逐漸回到過去的生活移動頻率,如果未來疫情沒有嚴重復發美國各州又加強商業封鎖,那麼就業市場和經濟熱度要大幅降溫的機率是相對低的。

圖10:2020年至今美國各州蘋果移動趨勢(Apple Mobility Trends)

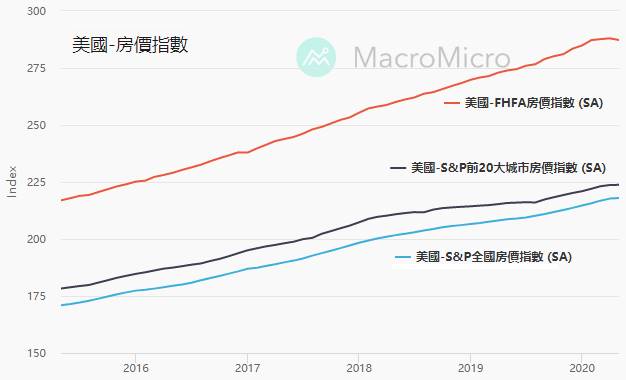

圖11:2016年至今美國房價指數變化

圖12:2019年9月至今美國股市三大指數走勢

貧富差距、資產泡沫是美國下一個難關

美國社會要擔心的問題並不是疫情,因為隨著時間發展,疫情終究會降溫,而且疫苗只要能出現,美國政府也願意花錢補助民眾施打,美國的醫療系統可以控制住疫情,這是毫無疑慮的。

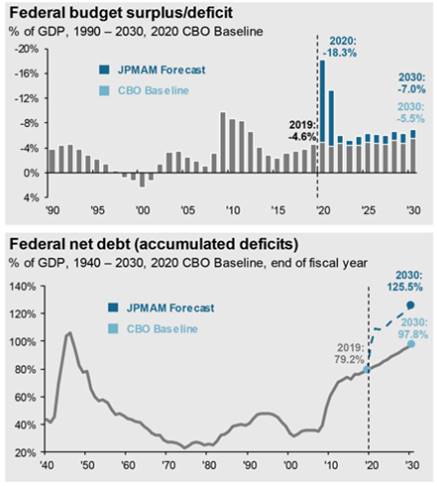

圖13:美國聯邦政府預算赤字和淨負債歷史變化

真正要擔心的問題是經濟。美國政府在2020年因為疫情大爆發,撒到金融市場上和民間社會的資金量非常龐大,美國政府背了更多負債,雖然疫情降溫,然後美國就業市場也回溫,但美國股市已經率先創下歷史新高,美國房地產也漲勢不斷,這勢必會帶給美國社會更大的貧富差距。

而且房地產和股市持續上漲,美國房地產確實有需求面,房貸利率又驟降,然後建商開工受到疫情影響,供給量不足,供給趕不上需求,房地產上漲是有基本面支撐,但證券市場的部分,美國經濟還沒有回升到疫情爆發前,可是美國股市持續攀升,S&P500逼近歷史新高的紀錄,這恐怕會造成後續有資產泡沫的疑慮,聯準會可能會在2021年改變寬鬆貨幣政策來應對。

【本文僅反映專家作者意見,不代表本報立場。】

|

|

| 作者: |

Joe(蔡佑駿) |

| 現任: |

北美智權報專欄作家、

全台最大外匯部落格『外匯是穩定投資的天堂』主編、東森電視台財經固定來賓、聯合理財網專欄作家 |

| 經歷: |

壹電視、東森、非凡電視台財經來賓 、非凡周刊專欄作家、經濟日報專欄作家、聯合理財網專欄作家、經濟日報外匯擂台連三屆冠軍 |

|

|

|

| Facebook |

|

在北美智權報粉絲團上追踪我們 |

|

|

|

|

|

|

|

|