維持了11年多頭榮景的美國股市,在肺炎疫情的打擊下急速反轉,即使聯準會祭出強勢貨幣政策,仍然難以扭轉當前的頹勢。不過,這些成本極其低廉的資金仍然得尋找出路,如果出口不是股票市場的話,相對穩健的房地產市場,很有可能是資金行情的第一波受惠標的。

圖片來源 : shutterstock、達志影像

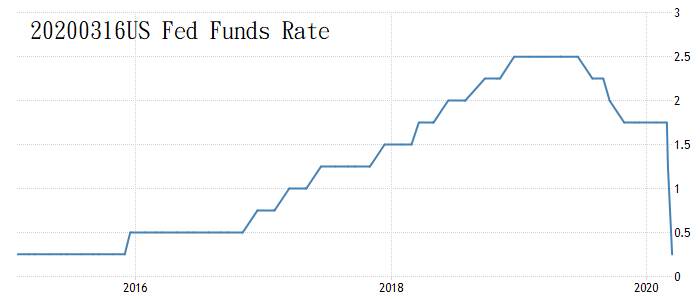

因為武漢肺炎疫情在全球各地的擴散速度非常快,已經醞釀造成全球民間消費的萎縮趨勢,足以造成全球金融危機,美國聯準會(FED)在2020年3月中將美元基礎利率迅速調降到0%〜0.25%的接近零利率水準。FED在2020年上半年,很高機率都會維持極度寬鬆的貨幣政策,還有更大規模的量化寬鬆(QE)貨幣政策,來挽救疫情造成的經濟暫時性蕭條。

圖1:2015年至今美國聯邦基礎利率變化(%)

資料來源:https://tradingeconomics.com/

相對於全球股市在這段時間出現驚人的創紀錄跌勢,對於美國房地產來說,恐怕未必會走入大空頭,或者各國房地產來說,也未必是利空的環境。

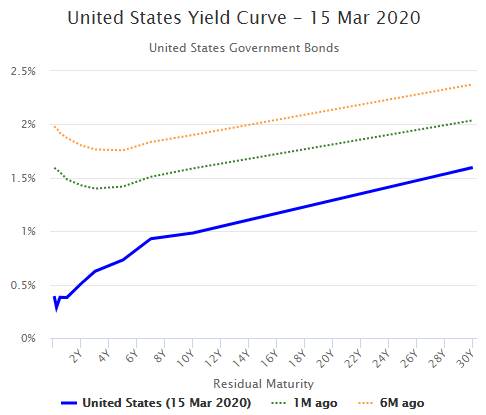

圖2:20200315美國政府公債殖利率曲線(%)

資料來源:http://www.worldgovernmentbonds.com/country/united-states/

美債殖利率狂降的副作用將逐漸顯現

過去兩次全球景氣出現大修正前,美國債券殖利率曲線(yield curve)都會出現殖利率倒掛。不過在2019年,美債殖利率曲線經過FED適時降息,殖利率曲線已經正常化,截至2020年3月中的降息,殖利率曲線都沒有倒掛,但是所有周期的債券殖利率,全面大幅下降,30年期長債殖利率也才1.6%左右,十年債殖利率甚至只有0.30〜1.00%的區間波動,代表資本市場非常看空美國的經濟,預期美國未來十年的GDP成長會驟降到0.30〜1.00%的區間。先不管這個「不理性」的情況會維持多久,全球最安全的資產:美債的長年殖利率降到1.00%以下,勢必會對很多金融商品產生龐大的副作用。

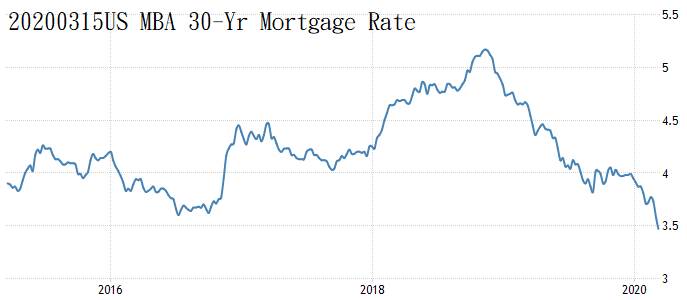

圖3:2015至今美國30年房屋貸款利率(%)

例如長期趨勢較穩定的美國房地產,美國房地產的稅後租金投資報酬率,長年還是穩定維持在2〜3%區間以上,考量FED在3月中又降息到接近零利率,那意味著,美國30年期房貸利率很可能會出現2.00~2.50%的區間,相對於更低的美債殖利率,等於這兩種大規模的資本工具和商品,出現了套利空間,市場會驅使美國人購房的意願上升,只要財務還是相對健全,美國人透過申請房貸來購屋,還是比租房來得划算,而且在FED很可能長期維持低利率的結果,美國房地產未來上漲趨勢的機率極高。購買房地產,很可能未來還能獲得資本利得的紅利,也就是房價上漲。

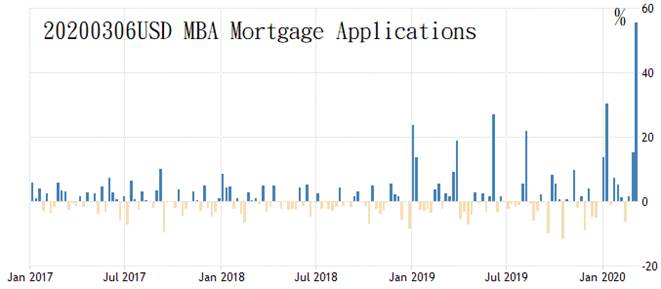

圖4:2017年至今美國房貸申請增加率(%)

從統計數據也可以觀察到,美國房貸利率驟降以後,美國人申請房貸的案件數增加非常快,更多的群眾利用房貸利率下降,進場去持有房地產。

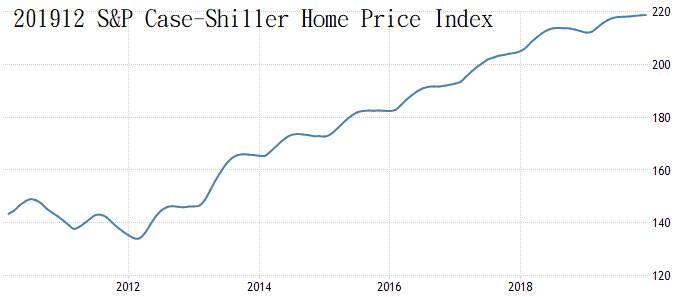

2010年至今美國S&P Case-Shiller房價指數

美國的S&P Case-Shiller房價指數,截至2019年底還維持在近年來的相對高點,隨著市場上的需求增溫,還有房貸利率驟降,加上FED的高度寬鬆貨幣政策,美債殖利率大幅壓低,美國房地產長期來看,反而不容易降溫了。

【本文僅反映專家作者意見,不代表本報立場。】

|

|

| 作者: |

Joe(蔡佑駿) |

| 現任: |

北美智權報專欄作家、

全台最大外匯部落格『外匯是穩定投資的天堂』主編、東森電視台財經固定來賓、聯合理財網專欄作家 |

| 經歷: |

壹電視、東森、非凡電視台財經來賓 、非凡周刊專欄作家、經濟日報專欄作家、聯合理財網專欄作家、經濟日報外匯擂台連三屆冠軍 |

|

|

|

| Facebook |

|

在北美智權報粉絲團上追踪我們 |

|

|

|

|

|

|

|

|