為了因應新冠肺炎的衝擊,世界各國中央銀行掀起一股降息潮,台灣當然也不例外,也連帶調整了央行定存單的發行策略,企圖能在預設期間內嚴控市場資金的供需狀況,確保企業融資不至於陷入困境。然而,如果這場肺炎疫情的影響持續擴大,央行的口袋裡又還有哪些應對工具呢?

圖片來源:Pixabay

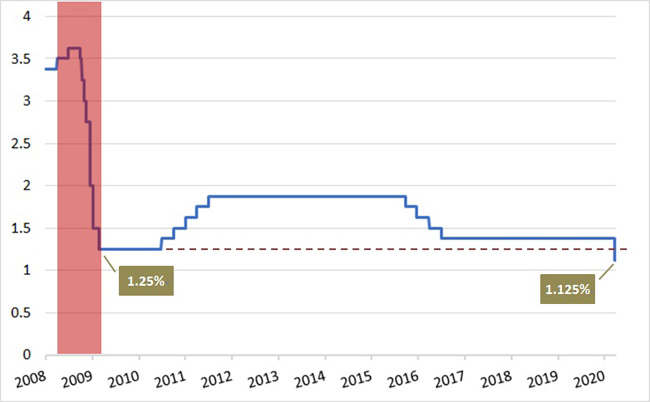

隨著新冠肺炎疫情蔓延全球,經濟面的衝擊也愈來愈大。繼行政院推出金額高達1000億元的振興紓困方案後,中央銀行也在3月20日的理監事會後,將新台幣的重貼現率(Rediscount Rate),從原本的1.375%調降一碼至1.125%,也對受到疫情影響的中小企業,專案推出2000億元的融通方案。這一降,也將台灣的政策利率水準調整至比金融海嘯時期的最低點(1.25%)更低。

央行降息一碼,政策利率比金融海嘯更低

圖1:2008年至今新台幣政策利率(重貼現率)變化

資料來源:中央銀行

比較其他國家中央銀行的降息步伐,台灣中央銀行這次只降一碼算是相當謹慎。包括美國、韓國、英國在內,在今年年初的政策利率均維持在1.5%至0.75%之間,但當肺炎疫情全面蔓延後,都進行了至少二碼的激烈降息,其中美國甚至降了六碼,把政策利率壓制0%~0.25%的極低水準;反觀台灣還能維持在1%以上,多少也預留了日後再調整的空間。

在這波肺炎疫情的衝擊下,幾乎全球各主要經濟體的年度經濟預測都得大幅下修。回顧農曆年前後,疫情範圍尚止於中國大陸以及東亞地區,對經濟的影響主要為生產停滯、產能衰退,還可以靠著轉移訂單來支應;但進入三月、尤其是三月中以後,肺炎疫情開始在歐洲、北美大肆傳播,使得這些終端消費市場的日常經濟活動迅速降溫。至此,不論供應鏈再怎麼控管成本、轉移產能,都無法提振被肺炎疫情打趴的消費力道,全球經濟情勢當然岌岌可危。

在這一場沒有人是受益者的經濟危機中,貨幣政策的拿捏也異常重要。相較於聯準會的短期、高強度降息和QE(量化寬鬆)手段,台灣央行在第一步仍堅持採取傳統政策工具,央行總裁楊金龍更在理監事會後記者會上數度強調:採行負利率政策從來不在考量範圍內;若考量到央行對2020年CPI年增率的最新預測值為0.59%,楊金龍等於暗示未來即使繼續降息,也僅剩兩碼(0.5%)左右的空間而已,幅度相當有限。

負利率政策不在央行考量範圍內

另一方面,雖然央行目前不考慮QE這種直接參與金融市場的激烈手段,卻計畫透過可轉讓定存單(NCD)的操作來調節市場資金的供需。自今年4月開始,四種不同天期的央行定存單將會對發行頻率進行調整,其中對短期資金供需影響最大的七天期定存單,將由每周發行一次改為每日發行一次,而影響銀行存放款利率訂價甚鉅的91天、182天期定存單,則將由每日發行一次改為每兩周發行一次(表1)。此外,央行也宣布從4月開始進行債券和定存單的附買回操作(RP)測試,提升對貨幣市場的掌握度。

表1:央行發行各天期定存單頻率調整

天期 |

發行頻率 |

備註 |

調整前 |

調整後 |

7天 |

每周 |

每日 |

銀行短期調度資金重要指標 |

14天 |

每2周 |

停止發行 |

|

28天 |

每日 |

(不變) |

|

91天 |

每日 |

每2周 |

銀行訂定存、放款利率時重要參考 |

182天 |

每日 |

每2周 |

資料來源:中央銀行

經過這波調整後,央行將更聚焦在短天期的貨幣市場供需變化上。由於七天期定存單改為每天發放一次,央行與銀行之間的交易頻率增加,央行更可以掌控市場即時的資金需求情形,也可以透過設定定存單利率的方式,適度調節銀行對企業的資金融通;至於較長天期的部分,雖然發行頻率拉長,但央行還是可以用附買回操作的方式,在定存單到期前解約,也就是提早對銀行釋出資金。

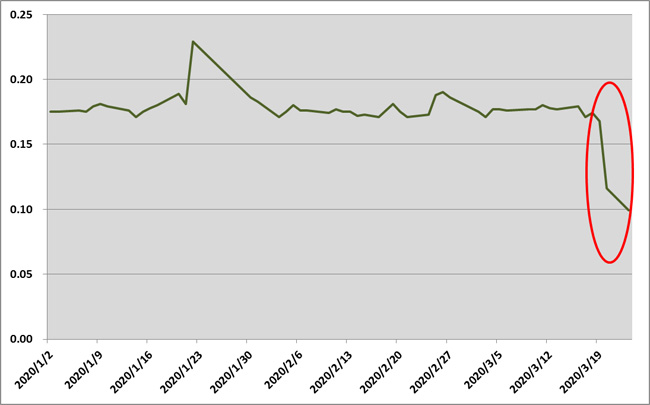

即使這些調整還未正式上路,但從市場上已經看得見影響。最能代表市場短期資金供需狀況的金融業隔夜拆款利率,在三月中以前原本都還維持在0.175%左右的水準;但在央行宣布降息以及新的定存單發行策略後,立刻就降到0.1%的低點(圖2)。

圖2:今年至今金融業隔夜拆款利率變化(單位:%)

資料來源:中央銀行

總體來說,央行因應肺炎疫情的第一步態度,也是且戰且走。2000億元的專案融資方案是以6個月為預定期限,而在定存單的調控上,最長期間(182天)也是6個月左右。所以,如果肺炎疫情能夠在這段時間內結束,央行這些舉措都還算能支應資金需求,但如果疫情持續超過六個月,或者對經濟的打擊太大,恐怕央行還是得回過頭來,重新思考QE這類非傳統工具的必要性了。

| 作者: |

蔣士棋 |

| 現任: |

北美智權報資深編輯 |

| 學歷: |

政治大學企管系 |

| 經歷: |

天下雜誌記者

今周刊記者 |

|

|

|

| Facebook |

|

在北美智權報粉絲團上追踪我們 |

|

|

|

|

|

|

|

|