2018年第四季,全球景氣因為中美貿易戰全面降溫,美國FED、歐洲ECB、中國人行、澳洲央行等多國央行不約而同執行多次降息、調降存款準備率或寬鬆貨幣政策,採取非常鴿派的貨幣政策,目的就是為了拉抬經濟。但在打了特效藥之後,反映在中、美上的效果卻大不相同,尤其前者還有豬瘟帶來的食物物價飆漲問題,經濟前景相當不樂觀。

圖片來源 : shutterstock、達志影像

因為中國和美國對彼此提高關稅,全球許多企業的投資計劃和生產進度都改為保守策略,但隨著時間來到2019年第四季,許多經濟數據其實應該受惠於2018年同期的低基期效應,要逐漸好轉才是,加上央行們釋放了大量的資本流動性,或多或少會有一些正面效果。

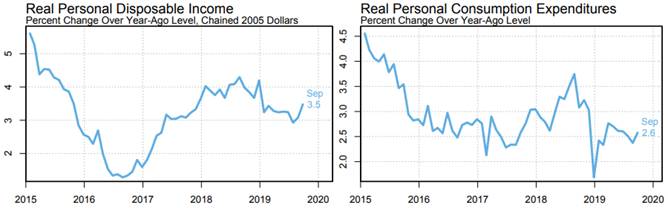

圖1:2019年9月止,美國實質個人可支配所得和民間消費支出

資料來源:https://www.newyorkfed.org/medialibrary/media/research/directors_charts/global_all.pdf

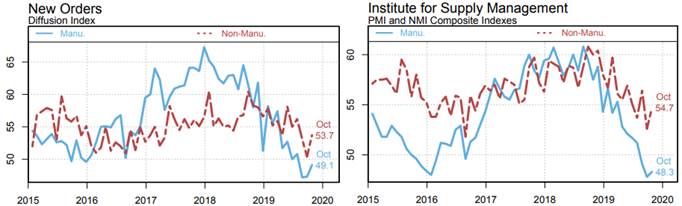

圖2:2019年10月止,美國ISM新訂單指數和PMI、NMI

資料來源:https://www.newyorkfed.org/medialibrary/media/research/directors_charts/global_all.pdf

美國的製造業在2019年前三季,仍然維持相當低迷的狀態,非製造業也受到一些影響,但沒有製造業那麼嚴重。10月的統計數據有所反彈,扣除通貨膨脹後的實質個人可支配所得,一年來還是穩定維持在3%以上的年增率,美國人的民間消費也沒有縮手,一年來的消費擴張大部分時間維持在3%以下,美國人並沒有透支消費的情況,民間消費的成長動能還在。

美國:民間消費、就業狀況仍然相當樂觀

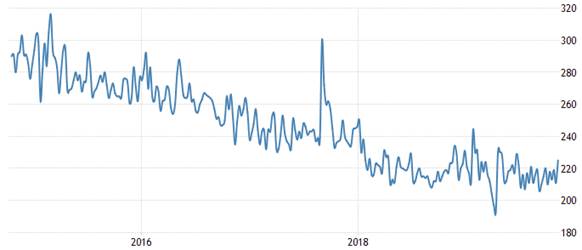

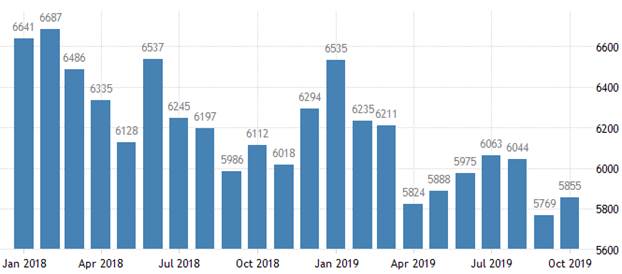

圖3:2019年11月底止,美國初領失業救濟金人數(千人)

資料來源:https://tradingeconomics.com/

圖4:2019年10月底止,美國失業人口(千人)

資料來源:https://tradingeconomics.com/

只要民間消費動能還在,就業市場表現自然不會太差。美國失業人口依然保持長期下降的趨勢,沒有因為中美貿易戰,失業人口大幅上升的情況出現,初領失業救濟金維持在22萬左右,仍然是1970年以來的相對低水位,美國就業市場沒有任何衰退的徵兆。

圖5:2019年9月底止,美國零售銷售年增率(%)

圖6:2019年9月底止,美國所有車輛銷售(百萬輛)

不過,零售消費受到基期影響就很明顯,不過接下來至少一季的時間,零售銷售的基期會走弱,所以零售銷售年增率很有機會轉為樂觀。車輛銷售維持相對穩定,畢竟對美國人來說,汽車是很必備的代步工具,截至2019年11月為止,美國汽車銷售沒有受到太大的負面衝擊。

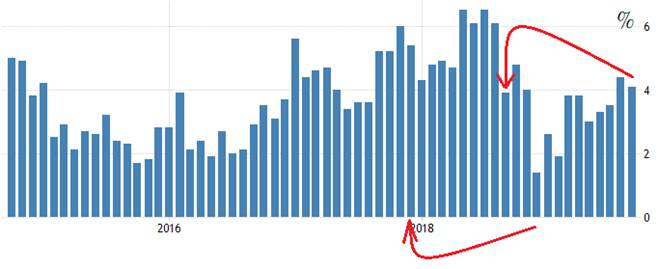

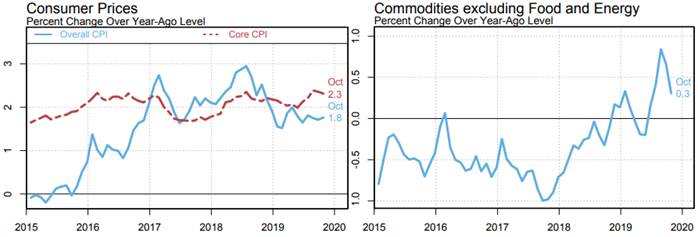

圖7:2019年10月底止,美國通貨膨脹率(%)、和扣除食物與能源的核心商品類通膨(%)

美國的整體物價膨脹並沒有太高,10月分只有1.8%,扣除食物和能源的核心通貨膨脹則有2.3%,非製造業的平均薪資成長,拉高了美國的通貨膨脹,員工加薪,民間企業把薪資成本轉嫁到物價上面,這是健康的就業市場環境,至於受到關稅影響較大的商品類通貨膨脹,扣除食物和能源波動的影響,10月份的年增率才0.3%,可見中美貿易戰,美國對中國產品加關稅,並沒有造成美國的通貨膨脹太嚴重,甚至可以說實質影響非常小。

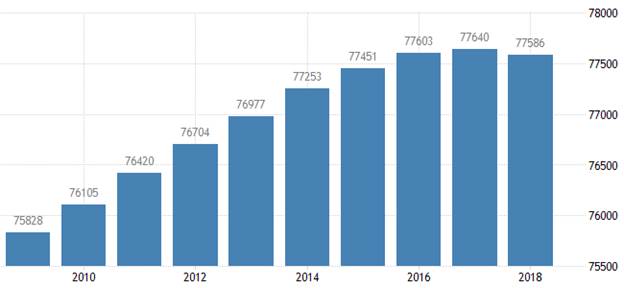

圖8:2018年止,中國就業人口(萬人)

接下來觀察中國的就業市場。因為人口紅利高點已過,所以中國的適齡勞動總人口會長期走下坡,失業人口也會逐漸減少,就業人口要視情況而定,中國政府並沒有按月公布數據,不過2018年的總就業人口已經比2017年減少,2019年很高機率會再比2018年更少,雖然中國GDP仍然保有5.5%以上的成長,可是超過5%的經濟成長,竟然無法拉抬整個社會的就業人口成長,恐怕會抑制中國許多家庭的民生消費能力,與增加貧富差距。

中國:通膨飆高、消費明顯緊縮

圖9:2019年10月止,中國所有車輛銷售(輛)

圖10:201910中國ISM新訂單指數

圖11:201910中國NBS製造業PMI

從汽車銷售的變化,就不難看出,中國中產階級的消費力,很可能已經在萎縮,人們對於未來的收入前景並沒有很樂觀,所以對於耐久材類的商品消費很明顯的降溫了,企業的新訂單指數,截至10月份,仍然沒有好轉跡象,過去中國是世界工廠,但是最近一年多來,製造業可以說是陷入低迷,美國許多經濟數據在10月份有所回升,但中國完全看不到這樣的跡象。

圖12:2019年10月底止,中國零售銷售成長率(%)

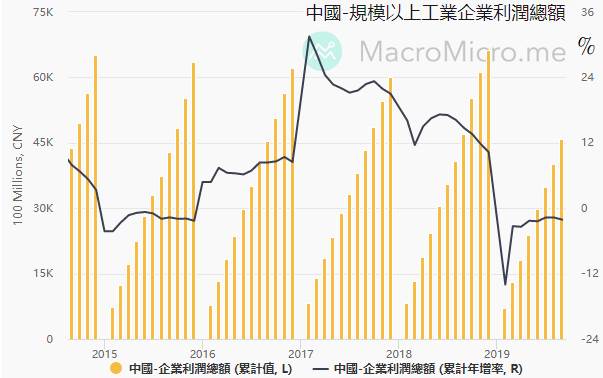

象徵中國內需消費的零售銷售,雖然還維持在正成長,但是趨勢完全沒有向上翻揚的情況,年增率持續維持在近年來的最低檔區間,但中國整體企業的營運獲利已經降到負成長,考量中國許多民間企業的負債程度相對高,如果營運變成長期無法獲利,再加上就業市場與內需消費力減弱,那麼中國企業後續的經營恐怕會非常艱難。

圖13:2019年9月底止,中國規模以上工業企業總利潤額(左)與年增率(右)

圖14:2019年10月止中國通貨膨脹率(上)與食物通膨率(下)變化

另一方面,中國最近一年來飽受豬瘟的負面影響,食品類的通貨膨脹大幅飆升,整體通貨膨脹已經超過3.5%,最大的危害是通貨膨脹的上升斜率非常陡峭,中國央行必須盡快行動,否則通貨膨脹按照此斜率持續成長,後勢恐怕會讓中國進入停滯性通貨膨脹的環境,這對於經濟長遠發展相當不利。

從最近一年來的中國和美國經濟數據來看,美國在鴿派貨幣政策實施後,整體經濟狀況沒有失速出軌的徵兆,雖然有通貨膨脹,但那是經濟成長的副作用;至於中國的經濟成長風險則相對高出許多,因為中國的內需消費和製造業成長動能,持續呈現低迷,加上通貨膨脹飆高,這會吞噬掉經濟成長,形勢很顯然比美國嚴重許多。

【本文僅反映專家作者意見,不代表本報立場。】

|

|

| 作者: |

Joe(蔡佑駿) |

| 現任: |

北美智權報專欄作家、

全台最大外匯部落格『外匯是穩定投資的天堂』主編、東森電視台財經固定來賓、聯合理財網專欄作家 |

| 經歷: |

壹電視、東森、非凡電視台財經來賓 、非凡周刊專欄作家、經濟日報專欄作家、聯合理財網專欄作家、經濟日報外匯擂台連三屆冠軍 |

|

|

|

| Facebook |

|

在北美智權報粉絲團上追踪我們 |

|

|

|

|

|

|

|

|