2008年美國爆發次級房貸以後,全球景氣陷入大衰退,美國聯準會(FED)實施大規模的貨幣量化寬鬆(QE)政策,加上美國政府透過多種行政手段和金融改革,終於挽救美國衰退的經濟,2009年美國經濟就止跌轉為溫和復甦。

圖片來源:pixabay

一轉眼十年過去了,美國景氣成長進入十年以上的超長榮景,不管是民主黨歐巴馬(Obama)總統還是共和黨川普(Trump)總統,他們大部分的任期內,美國景氣都是正面成長,即使川普第一任期下半場,中國和美國的貿易談判一度陷入低迷,全球貿易成長出現緊縮,但是美國的實體經濟仍然維持相對穩定的成長,因為減稅效益,美國的整體經濟甚至維持更堅強的穩定成長,和前一季相比,美國的GDP成長年率在最近四季的表現,是近三年來最好的時期。

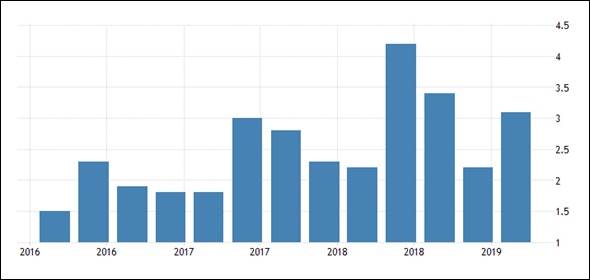

圖1:2019年第1季美國GDP成長率(%)

資料來源:https://tradingeconomics.com

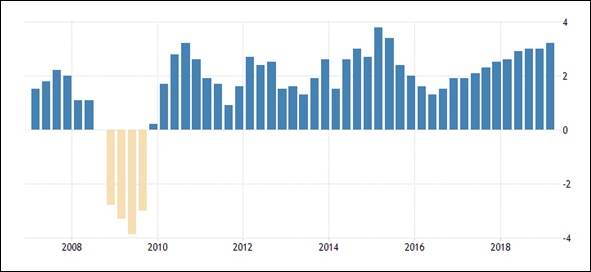

換成和去年同期相比的美國GDP年度成長率來觀察,美國實體經濟成長的抗壓性其實相對理想的,即使是2018年第4季,表現還是比2017年第4季來的理想,美國實體經濟其實沒有那麼悲觀。

圖2:2019年第1季美國GDP年度成長率(%)

資料來源:https://tradingeconomics.com

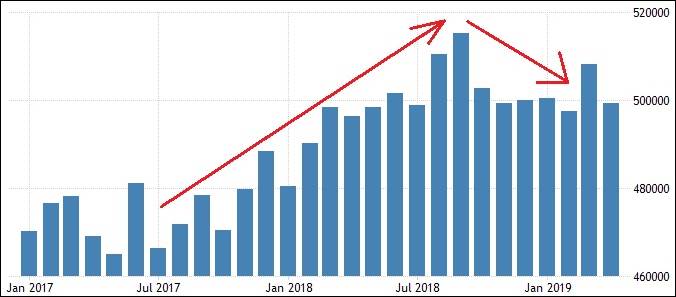

圖3:2019年5月美國非農業就業人口(千人)

資料來源:https://tradingeconomics.com

圖4:2019年3月美國薪資年成長率(%)

資料來源:https://tradingeconomics.com

圖5:2019年6月美國初領失業救濟金人數(千人)

資料來源:https://tradingeconomics.com

美國最近一季內的非農業就業人口、初領失業救濟金人數、薪資年成長率,整體還是維持在相對理想的狀態。初領失業救濟金人數降到1970年以來的最低水準(美國總人口比1970年代增加1.2億人),薪資年增率在相對高基期的條件,維持在4%成長,2019年4月份就業職缺超過780萬個,同期失業人口不到600萬人,總就業人口約1.56億人(金融海嘯以前的就業人口高峰約1.46億人),絕大部分的就業人口都是全職就業,川普任期內的兼職就業人口甚至轉為下降趨勢,綜合數據顯示,美國景氣仍處於巔峰狀態,至少尚未現明顯走下坡的徵兆。不過走了十年的多頭景氣擴張循環,也不會無止盡走下去,景氣擴張和收縮會交替出現,隨著景氣擴張越來越接近末期,收縮恐怕也會越來越逼近!

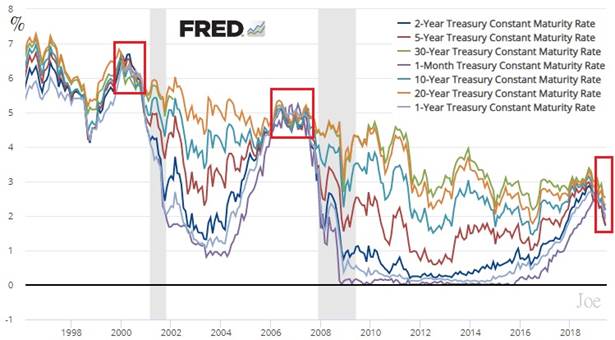

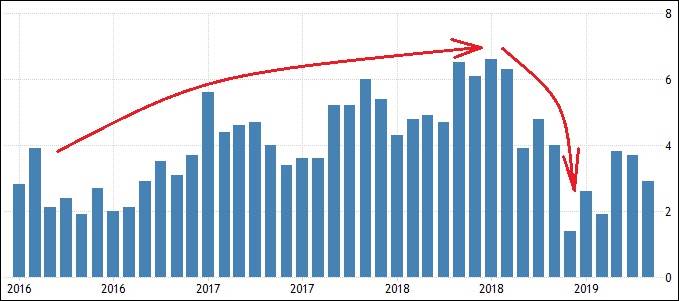

圖6:1998至今美債殖利率曲線

資料來源:https://fred.stlouisfed.org

從美國各年期的國債殖利率走勢可以觀察到,美國景氣進入衰退循環(灰色區塊)以前,美國短期和長期國債的殖利率會逐漸收斂到相對接近的狀態(殖利率全倒掛),這樣的金融環境一形成,等於是暗示美國FED即將要進入降息循環。

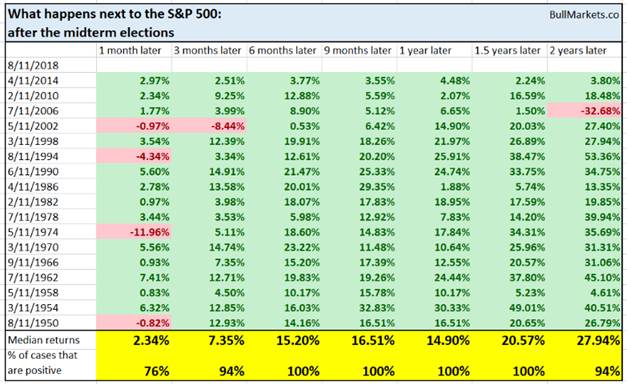

表1:美國歷次期中大選後S&P 500變化

資料來源:https://bullmarkets.co/3rd-year-presidential-cycle-bullish-stocks/

但實務上,還要考量美國政局的可能影響,對於川普政府來說,美國2020年第四季會進行總統大選,美國股市的上漲,除了反映景氣榮景之外,對於美國的退休儲蓄計畫((401K Plan)也能產生很大的正面幫助,它可是攸關美國中老年齡層的財富成長,所以選舉前的美股多頭表現,對於美國選情也有很大的影響,近年來美國大選前,美股先大跌的案例,就是2008年的總統選舉,共和黨的小布希任期結束後直接政黨輪替,由民主黨的歐巴馬上台,期中選舉後,按照以往的歷史統計,美國股市通常會相對理想(1950年以來,S&P500指數在期中選舉後,6個月、9個月、12個月、18個月,上漲的機率是100%),對於美國執政黨來說,若美國景氣成長可以持續到2020年總統大選前一季,這樣對於選情最有利,所以美國股市多頭若能延續到2020年第三季後,選戰結束,執政黨不需要急著推出股市利多,加上美債殖利率很可能全倒掛,那麼2020年第四季後的美國景氣,蠻高機率會出現榮景後的修正。

不過讀者也不用急著擔心全球景氣在2019年就陷入衰退,如同前面所論述,除了川普政府的政策利多出台,美國的經濟數據在2019第三季末以後,很高機率也會有好表現,箇中原因就是低基期效應,例如美國的商業新訂單,2017年下半年到2018年9月,新訂單數據一路上升,直到2018年第四季才走下坡。換句話說,新訂單的年增率在9月以前成長率很難提升,但是進入10月份以後,年增率轉好的機率較高,零售銷售和工業生產在8月以後,也會面臨低基期效應,年增率高機率會提升,所以美國的經濟表現,在中美談判順利的前提下,2019年第四季很高機率可以表現更好。

圖7:2019年4月美國新訂單(百萬美元)

資料來源:https://tradingeconomics.com

圖8:2019年5月美國零售銷售年率(%)

資料來源:https://tradingeconomics.com

圖9:2019年5月美國工業生產年增率(%)

資料來源:https://tradingeconomics.com

雖然川普在2019上半年結束前,放低姿態,重啟與中國的談判,但Trump僅能掌握行政權,掌握立法權的美國國會,一定會對中國的談判和華為態度轉為強硬,國務院和司法系統很可能也會跟進,Trump反而轉變為居中調停或緩衝者,如果談判結果是好消息,他就能讓好消息在選前出現,如果是壞消息,那就等選後再攤牌,局勢對川普來說,變成進可攻,退可守,這樣反而有更多手段可以應對。

考量川普即將面對美國總統大選,會有連任的壓力,或許談判過程時而好轉,時而轉差,但中國和美國談判結果偏中性和樂觀的機率仍較高,不過即使中國和美國談判有好結局,美國總統大選後,美債殖利率全倒掛,屆時美國仍然得面對景氣出現長期榮景後的首次大修正,美國是全球最強勁的消費和進口市場,如果美國景氣不理想,負面效益仍然會擴散到許多出口國,像2008年那樣,全球景氣恐怕會面臨一年以上的緊縮期。

【本文僅反映專家作者意見,不代表本報立場。】

|

|

| 作者: |

Joe(蔡佑駿) |

| 現任: |

北美智權報專欄作家、

全台最大外匯部落格『外匯是穩定投資的天堂』主編、東森電視台財經固定來賓、聯合理財網專欄作家 |

| 經歷: |

壹電視、東森、非凡電視台財經來賓 、非凡周刊專欄作家、經濟日報專欄作家、聯合理財網專欄作家、經濟日報外匯擂台連三屆冠軍 |

|

|

|

| Facebook |

|

在北美智權報粉絲團上追踪我們 |

|

|

|

|

|

|

|

|