2012年以來的全球主要央行極度寬鬆貨幣政策時代,恐怕在2017年已經結束。這意味著兩件事,第一,全球已開發國家的整體經濟表現是越來越好了。第二,全球極低的資金使用成本,未來恐怕會逐漸攀升,但是現在是升息循環初期,風險通常要到升息循環中後期才會出現,人們也不用過早擔心。

2017年7月,七大工業國集團的加拿大央行宣佈啟動升息0.25%,基礎利率由0.5%升至0.75%,是2010年底以來首次升息,這是在美國聯準會(FED)之後,第二個經濟成長力增強到適合升息的七大工業國,因為加拿大GDP年度成長率在2017年上半年的表現很理想,雖然一部分原因是受惠於2016年同期低基期效應,但考量能源業對加拿大經濟影響相當大,國際WTI油價在2017年上半年僅維持在一桶42〜54美元之間波動。脫離高油價時代,GDP又能穩定站上2%,其實已經相對樂觀,這迫使加拿大央行認為有必要先升息來防止未來通膨飆升。

圖1:2014年第二季至今加拿大GDP季度成長率(YoY) https://tradingeconomics.com

另外,英格蘭銀行(Bank of England)在9月會議也顯示,未來數個月內,英鎊將會升息的機率很高,因為英國2016年脫歐(Brexit)公投通過後,英國央行為了避免政治對經濟的衝擊太大,釋出極度寬鬆的貨幣政策,結果造成英鎊貶值,通貨膨脹明顯大幅升溫。雖然英國央行仍然將英鎊利率維持在歷史低點0.25%,而且刺激英國經濟成長的量化寬鬆規模也維持不變,但這樣的極度寬鬆貨幣政策,近期內勢必會做改變,證券市場已經提前預期這樣的氣氛,英鎊未來難以再出現大跌勢。

圖2:2016年至今英國通貨膨脹率 https://tradingeconomics.com

歐元區即將啟動貨幣政策反轉

英國附近的歐元區,歐洲央行(ECB)也醞釀縮減資產負債表的政策異動。逐漸復甦的歐元區經濟,最快2017年第四季就會先縮減資產負債表,2018年上半年就可能啟動升息,不過這樣會有較大的金融風險,因為金融市場總是在長線的貨幣政策趨勢反轉之際,出現較大的金融震盪,迫使央行們把政策實施時間點延後,但極度寬鬆政策結束已經只是時間上的問題。

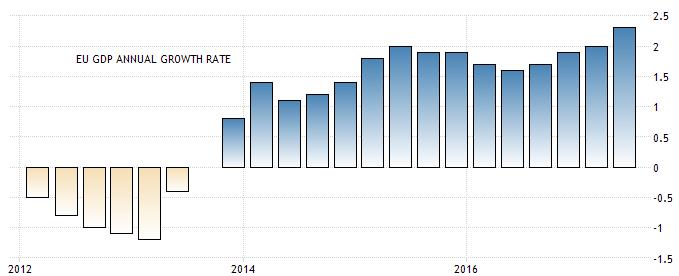

圖3:2012年至今歐元區GDP年度成長率 https://tradingeconomics.com

歐元區和英國如果接下來都步上美國和加拿大的緊縮貨幣政策,甚至是遠在大洋洲的澳洲和紐西蘭,2018年也有極高機率也會啟動升息,那麼2012年以來的全球主要央行極度寬鬆貨幣政策時代,恐怕已經結束。這意味著兩件事,第一,全球已開發國家的整體經濟表現是越來越好了。美國不僅甩開2008年次級房貸所引爆的金融海嘯長期副作用,民間債務結構大幅優化,消費穩健成長,企業投資在近年也逐漸恢復,歐元區和英國儘管還在從歐債危機後溫和復甦,但重返衰退的風險已經大幅降低。

受惠於歐美經濟好轉,進口消費需求增加,東亞地區的出口全面成長,帶動經濟擴大成長,原物料從2011年以來的多年低迷行情,在2016年終於止穩,巴西、俄羅斯、南非、澳洲、紐西蘭等原物料或大宗商品的產地或加工出口國,2017年的經濟狀況都比2016年來的更好,雖然全球經濟成長並非所有人都雨露均霑,但至少已開發國家的部分,經濟曙光是看得見的。

圖4:美國、英國、中國、歐元區、日本廣義貨幣供給(M2)年增率

第二則是全球極低的資金使用成本,未來恐怕會逐漸攀升,事實上已經是現在進行式。2009年初,從美國聯準會實施QE政策開始,英國、歐元區、日本全面跟進,雖然中國表現上沒有實施QE政策,但本質一樣的正逆回購,也是擴大印鈔票的概念,甚至可以說,今年來貨幣供給增加速度最快的,其實是中國,實施QE的美國、英國、歐元區、日本,還趕不上中國的貨幣供給增加速度。這五大經濟體的全面印鈔,無疑大幅壓低了全球資金使用成本,因為大量的浮濫資金供給,在全球各地流竄,非常明顯的推升全球許多大城市的房地產價格,還有體質結構較佳的國家證券市場,只要願意擴大槓桿融資和借貸,商業利潤或證券市場利潤將非常可觀。但是2017年以後,這個低成本資本使用的時代,短期內會逐漸消逝,因為主要經濟體會將貨幣政策從極寬鬆,轉為緊縮貨幣供給,供給減少,使用成本自然上升。

2016年初以來,全球許多國家的股市,從美國、德國、中國、英國、台灣,甚至是較低基期的巴西和俄羅斯,證券市場全面飆升,全球許多國際媒體、雜誌業者、證券機構、對沖基金,在2017年陸續警告,大型經濟體央行如果把貨幣政策改為緊縮,提高資本使用成本,這對於證券市場,將會是極大的傷害,如果全球股市重挫,又會回頭對實體經濟造成傷害,恐怕會釀成大規模全球金融風險。

漸進式升息,不至於造成金融風險

事實上,全球央行的貨幣政策大轉彎,確實會提高證券市場泡沫破裂的風險,不過這並不是立刻出現的,因為升息是漸進式的,例如一季0.25%的提升基礎利率,速度仍然相當緩慢,以美國FED為例,2017年9月FOMC官員預期,美元基礎利率在這波景氣循環末期,可能升息到2.75%,而目前美元基礎利率是1.25%,如果按照一季升息0.25%的進度來計算,美元利率很可能到2018年底或2019年初,才達到接近利率臨界上緣的局勢,如果人們因為許多金融機構的警告,在2017年就開始擔心金融風暴,那很可能是擔心太早了。

截至2017年第三季為止,以美國、德國、英國、法國為首的G7工業國,實體經濟狀況仍然相對樂觀,即使是開發中國家的中國,實體經濟也溫和成長,在民間消費維持穩定成長的趨勢下,就算景氣要急速惡化,最快也要半年後;然而,在升息初期,雖然資金使用成本會攀升,但金融市場和實體企業通常還能撐住,不至於立刻出現問題。

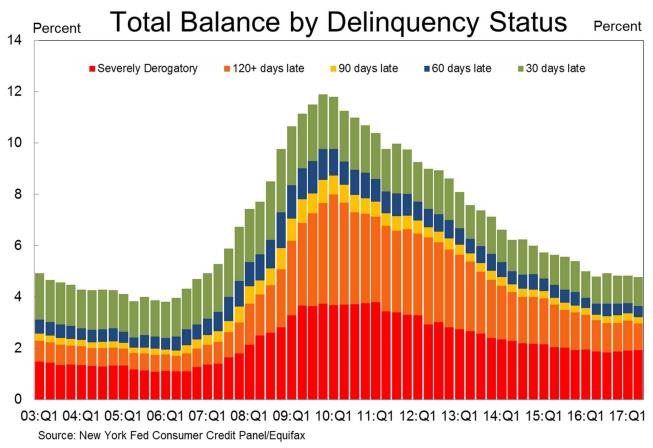

圖5:美國民間貸款違約情況

以美國為例,根據美國政府的統計,目前不論是逾期30天、60天、90天、還是120天以上未還債務比率,違約的情況都沒有明顯增加,這顯示美元基礎利率上升,還不至於帶給美國民眾龐大的債務壓力,不過嚴重債務違約的比重則是略微上升,美元升息顯然再度壓垮這些原本財務狀況就很差的美國人,整體來看,美國人的貸款違約情況,短期內還是非常健康的。

全球央行的貨幣政策變動,人們應該要對自己的財富狀況,或者從全球政府揭露的企業整體財務狀況,更加感到關注,因為在下一波金融海嘯來臨前,企業整體財務的違約狀況,通常都會出現明顯攀升的徵兆,警覺性高的人可以事先注意到,但是現在是升息循環初期,風險通常要到升息循環中後期才會出現,人們也不用過早擔心。

【本文僅反映專家作者意見,不代表本報立場。】

作者: Joe(蔡佑駿)

現任: 北美智權報專欄作家、

全台最大外匯部落格『外匯是穩定投資的天堂 』主編、東森電視台財經固定來賓、聯合理財網專欄作家

經歷: 壹電視、東森、非凡電視台財經來賓 、非凡周刊專欄作家、經濟日報專欄作家、聯合理財網專欄作家、經濟日報外匯擂台連三屆冠軍

Facebook 在北美智權報粉絲團上追踪我們

Please enable JavaScript to view the comments.