考量美國的許多經濟數據,還有房地產與股市熱度,FED應該積極實施升息政策了。當通貨膨脹和房地產價格攀升到達某個程度時,影響力會很快的從正面轉為負面,與其跟在實體經濟之後應變貨幣政策,較好的做法是透過貨幣政策,調控實體經濟的復甦速度。

美國聯準會(FED)在2017年2月最後一天,多位成員表達美國適合盡早升息的觀點,改變原本金融市場不認為FED會在2017年升息三次的預期。國際美元指數持續維持強勢,美國國債很可能繼續呈現空頭,金融市場多個商品行情顯示,美國在2017年升息三次的機率大幅增加。事實上,從實體經濟來觀察,美國的經濟熱度已經是相當適合升息的狀態了,美國股市和房地產仍然維持在接近歷史新高的水平,但是美元利率卻處於近年來的極低檔,即使FED在2017年升息3次,美元利率仍然低於1.5%,相對於2000年和2007年美元利率高於5%,美元利率實在是偏低,如果沒有適當抑制景氣發展的速度,那麼美國後續恐怕會面臨另一波金融風險。

圖1:1992〜2017年美國基礎利率 資料來源:http://www.tradingeconomics.com

美國民間債務狀況相當穩健

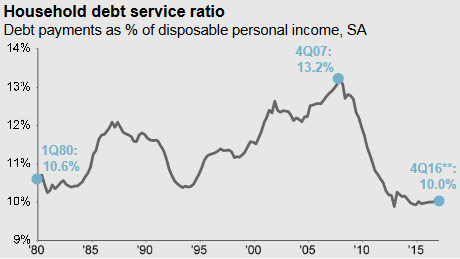

經歷過2008年的次級房貸風暴後,其實美國人民的家庭負債對可支配所得比重,整體是有下降的,甚至是1980年代以來最低,這意味著美國家庭的財務狀況有明顯好轉,也是近年來支撐美國經濟成長的民間消費,持續穩定成長的主因之一。只要人民有工作,就會產生穩定收入,願意擴大消費,民間消費又回頭創造就業規模,內需市場自然健康成長。

圖2:美國家庭負債對可支配所得比重 資料來源:https://am.jpmorgan.com

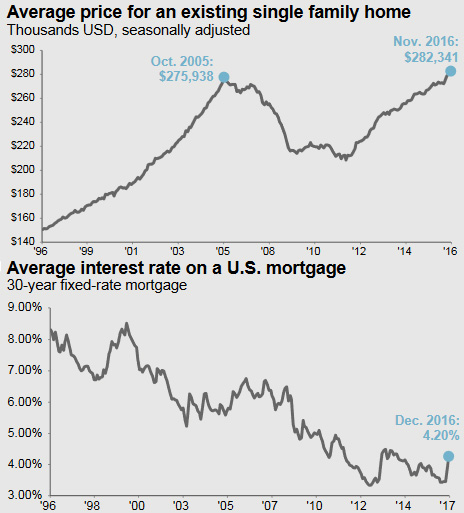

圖3:美國中古屋平均房價和民間房地產貸款利率 資料來源:https://am.jpmorgan.com

然而,房地產也是美國內需消費的一部份,自從2013年美國房地產市場回溫以後,因為建築工人不足導致房地產供給不足,需求持續大於供給,房價也不斷上漲。到了2016年,美國房地產價格早就創下歷史新高了,近幾年房價年增率至少都有5%;但是美國房地產貸款利率仍維持在近年來最低水平,30年房貸利率更低於5%。當美國實體經濟完全復甦,資金使用成本仍然太低,對於股市和房市來說未必是好事。如果有越來越多美國民眾預期房價篤定上漲,從套利的角度來看,這其實是醞釀投機炒房的絕佳環境。

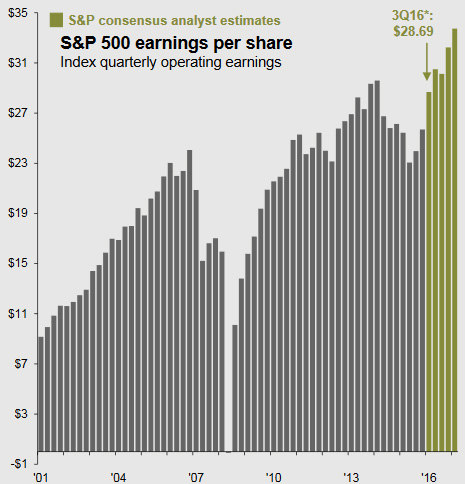

有營運支撐,現在的美股並不昂貴

這也是美國投資大亨巴菲特(Warren Edward Buffett)會認為,美國股市還有一段成長空間的主因。一來是美國S&P500企業的營運成果確實不錯,這可以支撐美股成長,而非建構在泡沫之上,二來,美元升息循環初期基礎利率低,仍然適合股市多頭,以目前極低利率與歷史股市價位水平相比,這位投資大亨認為美股並不那麼「昂貴」。

圖4:美國S&P500企業營運每股獲利 資料來源:https://am.jpmorgan.com

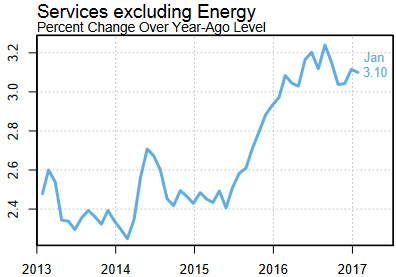

即使美國房地產和股市沒有過熱的徵兆,美國民間通貨膨脹還是高到逼得FED啟動升息。當美國核心通貨膨脹率高於2%時,FED就已經進入升息循環,這個指標在2017年1月已經達到2.5%,2月以後的通貨膨脹會面臨約半年的低基期,這意味著2月以後的通貨膨脹很可能會持續維持更高檔的水平,而佔美國通貨膨脹權重44%的核心服務業物價成長早已超過3%,所以FED持續升息是勢在必行的。1%以下的利率都相對過低了,早點升息對美國經濟調控反而較有利,因為當消費者預期物價即將上漲,會有越來越多人事先囤貨或擴大消費,而利率過低的副作用,可能讓物價快速揚升。

圖5:美國通貨膨脹率 資料來源:https://www.newyorkfed.org

圖6:美國服務業通貨膨脹率 資料來源:https://www.newyorkfed.org

民間企業新職缺不斷攀升,代表實質經濟確有好轉

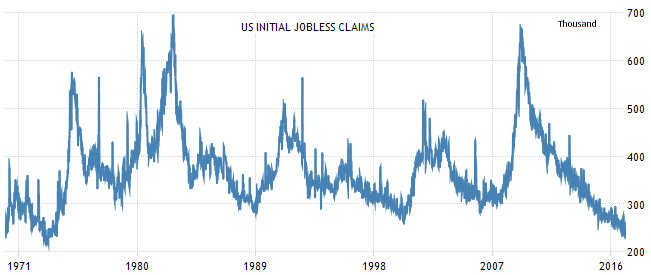

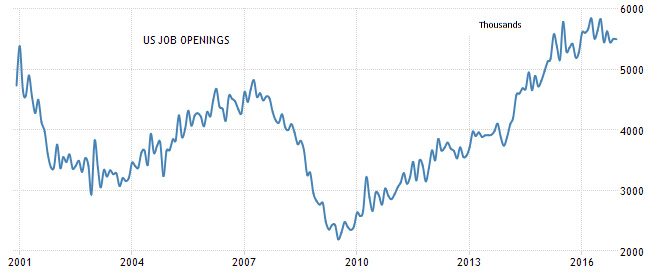

雖然許多美國媒體和美國人民始終認為,美國經濟近年來並沒有明顯好轉,很多藍領階級的就業機會被自動化取代,或者該產業萎縮消逝了;但事實是,美國實體經濟不僅有明顯好轉,就業市場也相當活躍。初領失業救濟金人數降到25萬人左右,這是1975年以來最佳狀態,如果就業市場真的很糟糕,領失業救濟金的人數應該大幅增加,而不是降到近40年來最低,這意味著被迫去領失業救濟金的人數,其實有明顯減少,也象徵就業市場是逐漸熱絡的。不只如此,美國民間企業新增的職缺數量,也是近十多年來最高,對於信奉資本主義的美國企業來說,會需要雇用新人力,意味著生意興隆,而且後勢仍然看好,所以即使要負擔員工的薪資和福利成本,企業們依然願意開出新職缺,隨著景氣好轉,民間企業累積的新職缺不斷攀升,那為何還會有許多美國人民抱怨找不到工作呢?

圖7:美國初領失業救濟金人數 資料來源:http://www.tradingeconomics.com

圖8:美國新增工作職缺數量 資料來源:http://www.tradingeconomics.com

原因很簡單:因為這些新增的職缺,並不適合過去那些失業的勞工。以前企業可能雇用勞工當作一般作業人力,但如今該項業務可能透過自動化完成,企業需要的是能維修自動化機械設備的工程師,而不是只懂標準操作的一般勞工,所以職缺數量未必減少,只是不適合原本失業的勞工。相對地,企業也找不到足夠的合適員工,因為美國的教育體制轉型不夠快速,還無法訓練出足夠應付整個美國所需求的高技術人才,企業本身的培養速度也不夠快速,所以職缺是增加了,但許多失業人口依舊無法找到合適的工作,不過這並不影響美國實體經濟邁向復甦與繁榮。

過去幾年來,FED主席從柏南克(Bernanke)到葉倫(Yellen),一直都做出很好的政策前瞻指引,適時引導資本市場和美國經濟往適合的方向發展;如今到了該積極升息的時刻,FED官員也應該會適時做出改變。

【本文僅反映專家作者意見,不代表本報立場。】

作者: Joe(蔡佑駿)

現任: 北美智權報專欄作家、

全台最大外匯部落格『外匯是穩定投資的天堂 』主編、東森電視台財經固定來賓、聯合理財網專欄作家

經歷: 壹電視、東森、非凡電視台財經來賓 、非凡周刊專欄作家、經濟日報專欄作家、聯合理財網專欄作家、經濟日報外匯擂台連三屆冠軍

Facebook 在北美智權報粉絲團上追踪我們

Please enable JavaScript to view the comments.