2020年全球藥品市場超過1.2兆美元,預估2025年將達到1.6兆美元。在過去一年中,受到COVID-19疫情影響,不僅全球藥品市場規模持續成長,美國生醫創投、併購、授權都紛紛創下歷史新高。快速上市募資方式興起、供應鏈穩定性問題、導入遠距及智慧化科技維持運作,以及新技術平台迅速增加的接受度,成為2021年疫情下生醫產業最關注的議題。

圖一、疫情下生醫產業關注議題

全球藥品市場規模持續成長

2020年全球藥品市超過1.2兆美元,較2019年成長2.9%; 2016〜2020年複合年均成長率(CAGR)為2.6%,美國藥品市場佔全球藥品市場三成(31%),2020年美國藥品市場超過3800億美元,較2019年成長4.5%。2016〜2020年CAGR為2.4%。財團法人生物技術開發中心產業分析師張慧潔認為,疫情下全球及美國藥品市場仍能持續成長,原因為病人難到院就醫,且到院具感染風險,以及許多國家限制關鍵原料及物資的出口、藥品供應鏈面臨缺貨問題,加上民眾具有恐慌性囤貨,醫院也增加藥品採購。

圖二、2016~2020全球及美國藥品市場

儘管2020年全球籠罩在COVID-19疫情下,各項醫藥創新仍持續中。2020年美國上市新藥達53件,其中21件為開發市場首見(First-in-Class),新世代抗體藥物ADC也加速上市,至今已核准9件,其中2019~202年核准5件,另有兩件審核中,預計2021年上市。此外,近年因修飾及傳輸技術精進,核酸藥物核准的件數及類型持續增加,至今已核准16件。2016年以後,每年約有2~3件核酸藥物加速驗證核准,因應新冠肺炎疫情需求,2020年12月加速採用EUA上市mRVA疫苗,將改變未來新興療法競爭領域。

2020年美國生醫創投、併購再創歷史新高

2020年美國醫藥公司創投资金達179億美元,創下歷史新高,早期技術受創投青睞,投資者對早期技術投資興趣強烈,臨床前階段產品占62%,輪投資占比超過50%。而在2020年A輪投資中,創投投入領域以癌症為主,癌症、神經疾病及平台技術備受關注。

另外,2020年美國生醫首次公開發行(Initial Public Offering,簡稱IPO)市場回溫,平均募資金額為近年最高,2020年IPO件數達64件,資金投資集中於研發前期新創公司,平均募資金額為10年來最熱,2020年新藥研發公司IPO總募集資金為100億美元、平均募集資金為1.92億美元,創下10年來最高紀錄。2021年癌症領域仍為投資熱點,自體免疫疾病、神經系統疾病、電腦運算同為生醫廠商關注焦點。

張慧潔分析,2020年美國廠商積極透過併購方式增加競爭力,使得2020年併購案創新高,金額超過1000萬美元的案件數達58件,若將被併購公司依研發階段統計,共有43件處於R&D研發階段,其餘15件則處於上市階段。其中,2020年R&D階段的併購總前期金達到430億美元,有三件是金額超過50億美元的案件。併購案件的疾病領域涵蓋性心臟疾病、自體免疫疾病及血液腫瘤。

圖三、2010~2020年美國生醫併購案

2020年除了生醫併購案盛行,生醫授權活動也大幅度增加至238件,授權金額超過1540億美元,且授權金集中於研發前期(Prclincal)。生醫授權前期金持續提高,2020年授權前期金超過10億美元的案件共有3件,領域涵蓋ADC、神經疾病及帕金森氏症。從授權類型來看,2020年生醫授權尤其關注於臨床前試驗階段標的與新興療法,包括臨床前試驗階段、感染性疾病、新世代抗體、細胞療法、基因療法,都是生醫授權的關注焦點。

可快速上市募集資金之SPAC崛起

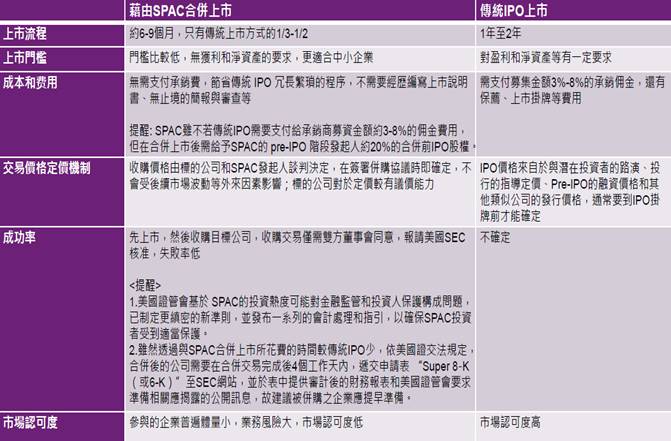

值得注意的是,受到COVID-19疫情影響,以及2020年美國總統大選後的政權更替,為美國帶來了經濟上的不確定性,美國希望透過上市及快速籌集資金方式來對抗經濟波動,由於「特殊目的收購公司」(Specil Purpose Acquisition Companies,簡稱SPAC)上市流程較傳統IPO快,許多公司選擇以SPAC這種方式快速募集資金。

KPMG安侯建業聯合會計師事務所創新與新創服務隊協同主持會計師黃海寧說明,SPAC是先成立一間沒有營運業務的空殼公司,目的是透過IPO募集資金後於24個月內,去收購未上市公司並完成業務合併,被併購的標的公司於合併之後,即變身為一家上市公司,同時獲得SPAC的資金,即為「特殊目的收購公司」。SPAC於1993年由GNK證券公司引進美國資本市場,至2003年合法化,屬於美國資本市場一種獨特的上市形式。SPAC的發起人(Sponsor)是管理團隊與執行併購之人,發起人最低只需要提出發起資金500萬美元的5%,其餘的95%可向公眾投資者募集而來,未來完成併購後,最多可轉換新公司20%股權。

IPO所募得的資金將保存於信託帳戶中,且其資金限於併購或贖回於IPO中出售的股票。黃海寧指出,2020年一共有248家SPAC上市,總共籌集資金超過830億美元,此金額高於過去所有年份的IPO募資總和,當中有92家SPAC在2020年宣布與標的公司完成併購。截至2021年5月初,已經有315家SPAC公司上市,還有超過400家以上的SPAC,正等待著尋找併購標的。

圖四、SPAC合併上市與傳統自行IPO上市的比較

遠端科技導入降低疫情對新藥開發衝擊

雖然2020年上半年,疫情嚴重打亂臨床試驗的發展,隨著各國政府及廠商導入遠端科技,延遲的情況趨於平緩,但試驗招募的進展仍緩慢。根據Global Data的調查報告,遠距科技的導入 、去中心化/視訊臨床試驗 以及遠距醫療 ,是2021年對醫藥產業影響最大的三項趨勢。

為維持臨床試驗的運作,廠商透過遠距及去中心化臨床試驗加速受試者招募。張慧潔舉例,Florence為生醫業內最大的臨床試驗段及贊助商聯絡平台,已在27個國家擁有7200多個臨床研究站,並有1.8萬研究專業人員使用Florence的平台。美國製藥大廠輝瑞(Pfizer)於2020年9月與Forence合作,利用Florence遠端監控模組及eBinder,幫助輝瑞加速全球COVID-19疫苗臨床進行二期三期試驗。美國保健公司CVS Health則是在疫情期間,利用數位模型及篩檢技術,以及遍佈美國各地的零售商店,幫助藥廠尋找到超過30萬符合臨床試驗收案標準的受試者。

未來生醫產業情境

張慧潔認為,中小型及新創募資不易,未來類似SPAC這樣可快速募資的模式,將持續吸引投資者及廠商的投入;而難治疾病、罕見疾病及下世代療法或診斷產品,將成為生醫投資者關注的重點。COVID-19疫情強迫各個產業加速導入遠距及智慧化工具,全球接受度大幅增加後,未來於商業交易、新藥開發及藥品審查的相關應用將日漸增加。COVID-19疫情也突顯出全球藥品產業集中,且部分產品依賴單一國家生產問題,為了防範日後再次遭遇缺貨危機,各國家及廠商應重新審視藥品供應鏈,未來全球供應鏈可能進行重組,並朝向在地化生產及分散供應國家的趨勢進行。

資料來源:

2021/7/16,財團法人生物技術開發中心「從美國Bio Digital洞悉國際生醫產業發展新思維」,張慧潔簡報資料

2021/7/22,KPMG【2021家族企業前瞻線上研討會】,黃海寧簡報資料

作者: 吳碧娥

現任: 北美智權報資深編輯

學歷: 政治大學新聞研究所

經歷: 驊訊電子總經理室特助

Facebook 在北美智權報粉絲團上追踪我們

Please enable JavaScript to view the comments.